人们很容易忘记,我们正在为长期目标进行投资,其中许多目标需要十年或更长时间才能实现。即使是年长的投资者也常常试图将部分财富留给下一代或可以从他们的慷慨中受益的组织或实体。

希望你看看下面的图表,观察美国股市投资历史的方式,并注意当你停止关注短期、一年回报并开始关注时,事情看起来有多么不同。

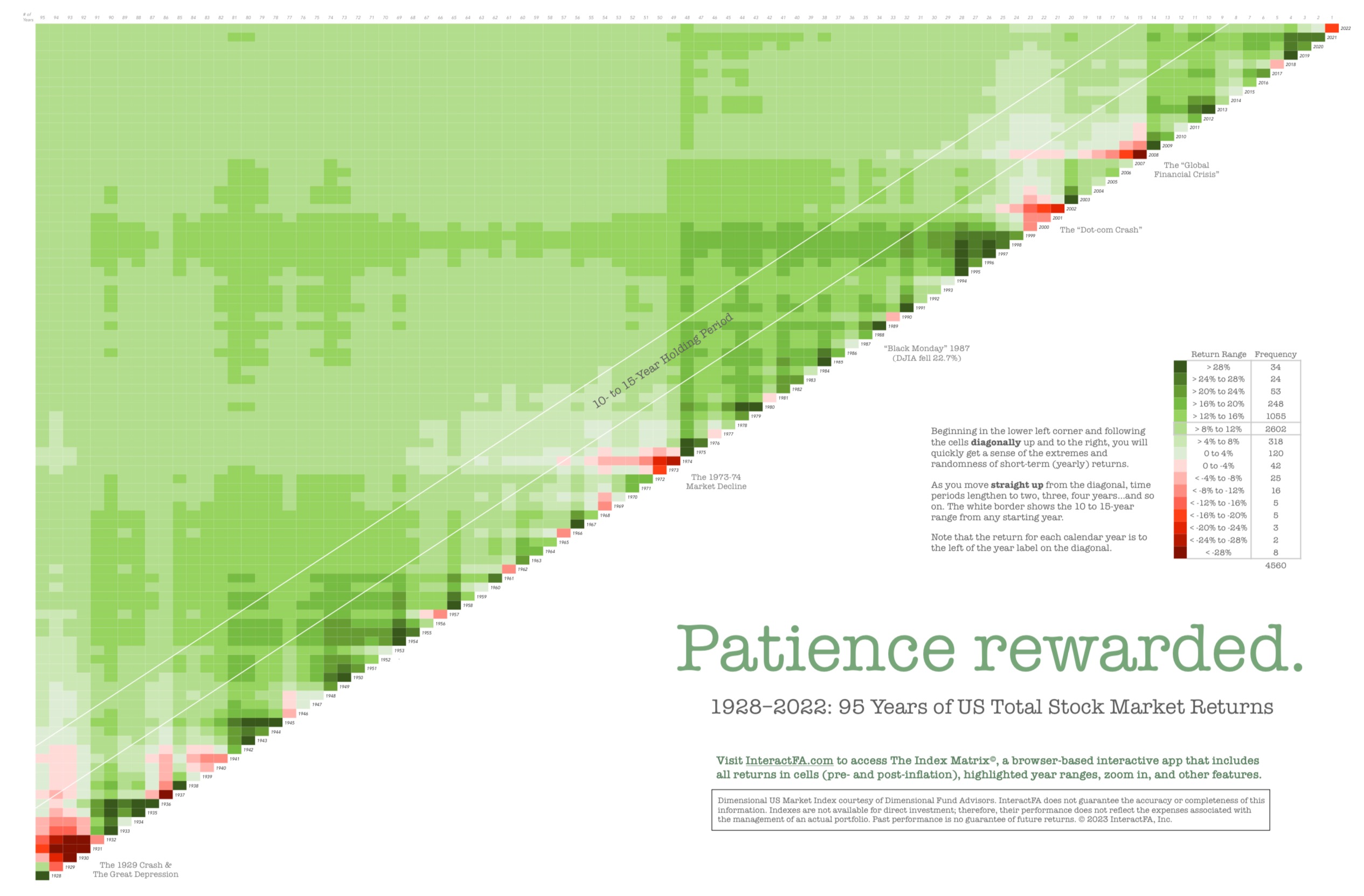

从左下到右上角,该图报告了从 1928 年到 2022 年每年美国股票指数投资的年回报率。每个单元格都用颜色编码 – 红色为负值,绿色为正值。实际回报没有列出,因为细节不是重点。

个人投资者和太多的财务顾问只关注短期回报,一年和三年的结果。可以把从左下角到右上角的对角线想象成带刺的铁丝网,这是我从创作这件作品的朋友杰夫·特劳特纳那里偷来的一个类比。被铁丝网缠住真的很痛苦。但这正是当你强调短期回报并根据短期回报做出决策时所发生的情况。

如果我们开始通过更合适的中长期视角来审视投资回报和投资者的假设经验,结果会怎样呢?当您从图表底部的任何给定年份开始并沿着垂直线向上时,您就会开始关注长期回报。你看多久取决于你走多远,图表的顶部是到 2022 年。例如,形成对角走廊的白线展示了自 1928 年以来每年长期投资者平均 10-15 年后的回报.你现在看到了什么?

满满的回报。

可以用最简单的方式来说,这就是您作为投资者想要实现的目标,满满的回报。

有了长期目标和正确的投资视角,将大部分或全部资金投资于股票看起来并不那么疯狂,不是吗?甚至可能会提出,问题从“我们应该拥有股票”转变为“我们为什么不只拥有股票”?

如你所知,到处都是铁丝网——在过去的几年里,我们面临着流行病、通货膨胀飙升、乌克兰战争、银行倒闭以及日益迫在眉睫的债务上限问题。你必须找到一种方法来超越它们,坚持下去;相信计划和投资组合。我们总会遇到一个问题:经济、政治、健康相关的问题等等。你唯一的工作就是不要被这些带刺的铁丝网缠住,这样你的积蓄最终才能得到更好的成长。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78656.html