美国是一个消费驱动型经济体。但在过去的半个世纪里,面对社会和经济压力,美国消费者一直在疲软。

近年来,美联储的宽松货币政策和财政刺激刺激了消费,但随着疫情后通胀回升,这些措施已经过时,消费者支出恢复了增长下滑的长期趋势。这可能会导致经济衰退。

还有什么选择呢?美国的日本化,美联储、联邦政府或它们的某种组合人为地维持美国消费者的生存。

消费者驱动的经济

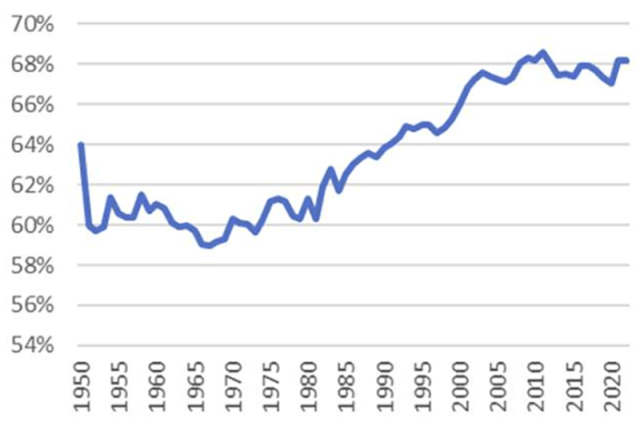

美国经济到底有多受消费者驱动?个人消费支出(PCE)占GDP总量的三分之二,而出口总额仅占10%左右。美国经济是内向型经济,不太依赖外部收入。因此,消费者的核心作用在过去 50 年里变得更加重要。

PCE占美国GDP的比重从1968年的59%增长到2022年的68%,而同期净出口却下降并陷入赤字,从1968年的0.1%下降到2022年的-3.3%。赤字追踪消费,表明它现在也是由消费者驱动的。

PCE占美国GDP的百分比

资料来源:图表数据摘自美国人口普查局、BEA、BLS、FRED、BIS

消费者疲软

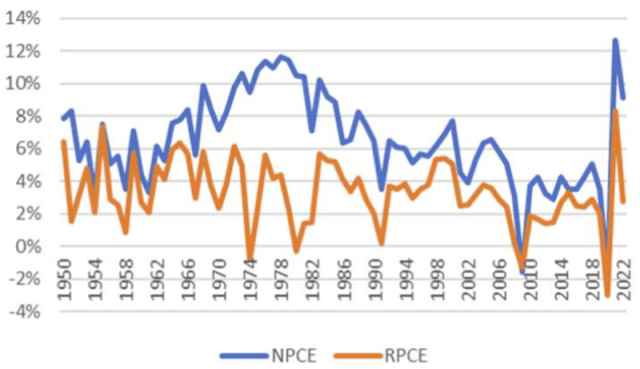

但美国消费者正面临着稳定且日益加剧的阻力。虽然个人消费支出占国内生产总值的比重有所上升,但过去半个世纪中个人消费支出的名义和实际增长均放缓。名义PCE增速从1968年的9.9%下降至2019年的3.5%,实际PCE增速从1968年的5.7%下降至2022年的2.7%。这表明美国消费者的经济影响力正在减弱。

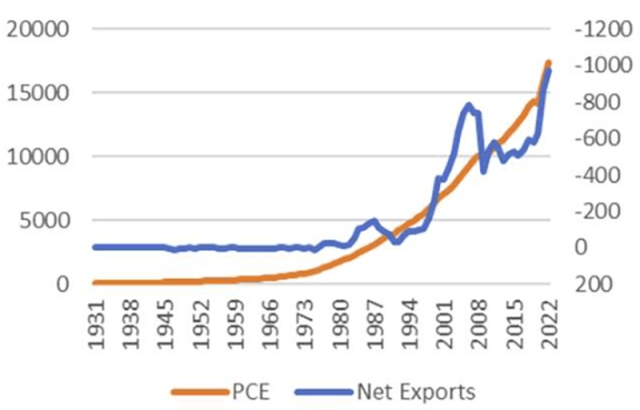

净 PCE(左轴)与美国净出口(右轴),均为十亿美元

自 2000 年以来,鸽派货币政策和政府刺激措施一直推动 PCE 增长。这些政策在 COVID-19 大流行期间过度推进,导致名义 PCE 增长急剧上升和通胀飙升。但面对更高的利率,这些政策无法持续。

名义同比 PCE 与实际同比 PCE

美国消费者的困境是什么?

1.收入增长放缓

PCE 的增长伴随着家庭债务的扩大,特别是 1968 年之后,美国消费者越来越依赖债务。家庭债务现在占名义个人消费支出的比重越来越大,从 1976 年的 73% 上升到 2008 年经济大衰退期间的峰值 141.5%。截至 2022 年,这一比例为 109%。债务占个人消费支出的比例不断增加,因此美国消费者的杠杆率更高,但支出能力却下降。

同比家庭债务与名义同比 PCE

2. 其他经济驱动因素疲软

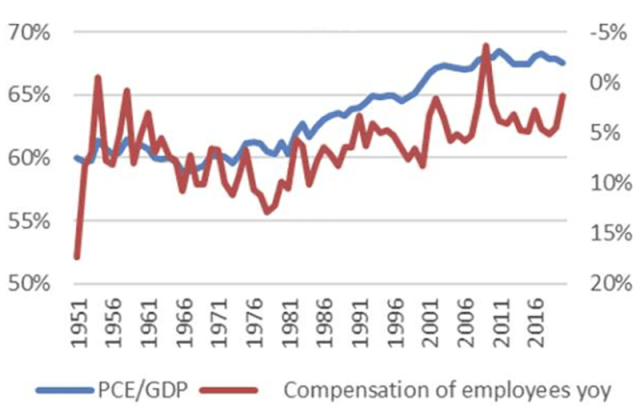

PCE占GDP的比例有所上升,尽管其扩张速度较慢。这意味着国内生产总值其他组成部分——例如净出口和资本支出(CapEx)——的增长速度下降得更快。此外,随着个人消费支出在GDP中所占的比例越来越大,美国的工资却没有跟上。

PCE/GDP(左轴)与同比员工薪酬(右轴)

3. 不平等现象加剧

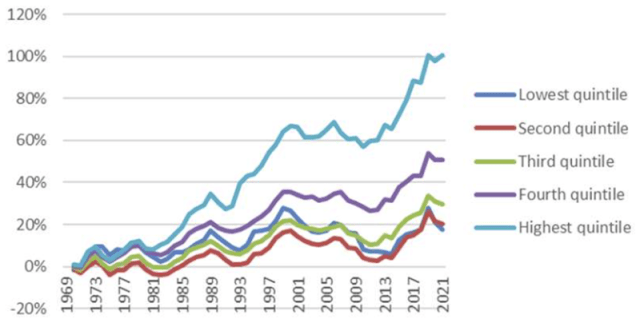

在消费驱动型经济中,日益加剧的不平等减少了越来越多人口的可用资源,从而减少了总体消费。据美国人口普查局估计,过去50多年来,美国的不平等现象不断加剧,该国的基尼不平等指数从1970年的0.394上升到2022年的0.488。美国最富有的10%家庭的收入从213%跃升同期家庭收入中位数的290%。随着财富集中在越来越小的群体中,大多数人的购买力就会减弱。

五分位数平均家庭收入增长

4. 人口挑战

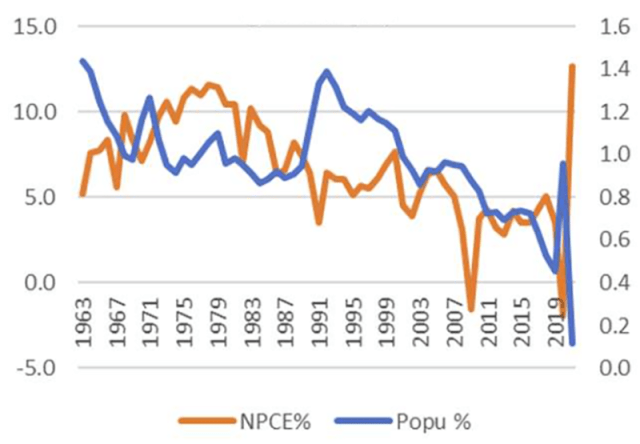

自 20 世纪 60 年代以来,美国人口增长率一直处于相当持续的下降趋势。这意味着人口正在老龄化,推动消费的年轻人比例将会降低。过去 50 年,个人消费支出的名义增长和实际增长都伴随着较低的人口增长。

PCE 名义同比增长(左轴)与人口名义同比增长(右轴)(%)

那么,这意味着什么?

总的来说,这些因素表明了四个关键的发展:

1.实际个人消费支出增长放缓

随着 COVID-19 的爆发,实际个人消费支出 (PCE) 增长已回落至大流行前的水平。诚然,医疗保健、在线服务、旅游和汽车销售等行业正在逆势而行,但它们是例外。

PCE实际同比增长率(%)

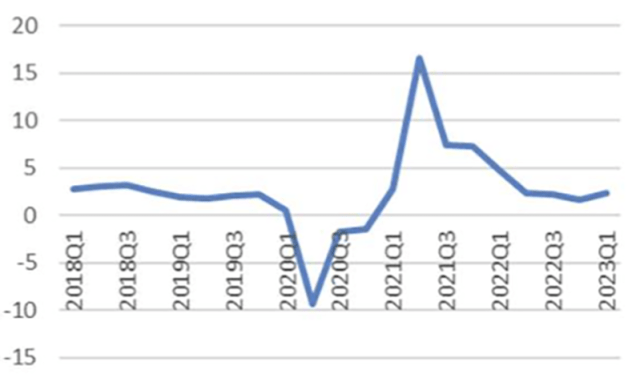

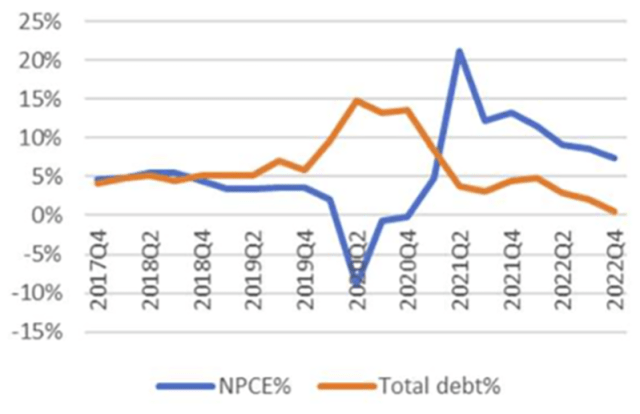

2. 债务负担的转移

全球金融危机(GFC)之后以及新冠疫情期间,联邦政府增加了债务负担,以支撑陷入困境的消费者并保持经济运行。因此,推动经济增长的债务负担从消费者转移到公共部门,个人消费支出的增长开始更多地跟踪总债务,而不是家庭债务。

名义个人消费支出同比与总债务同比

但面对更高的利率,这一阶段的政府支出增加已经结束。目前,所有非金融部门——政府、家庭和企业——的债务增长都在下降,个人消费支出的增长也是如此。与此同时,消费贷款的拖欠率有所上升,回到了疫情前的水平。政府刺激措施中的新冠疫情冲击已经结束,消费者再次逆流而上。

消费者贷款拖欠率(%)

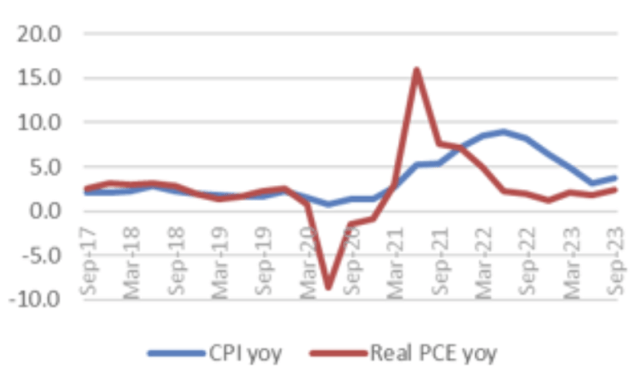

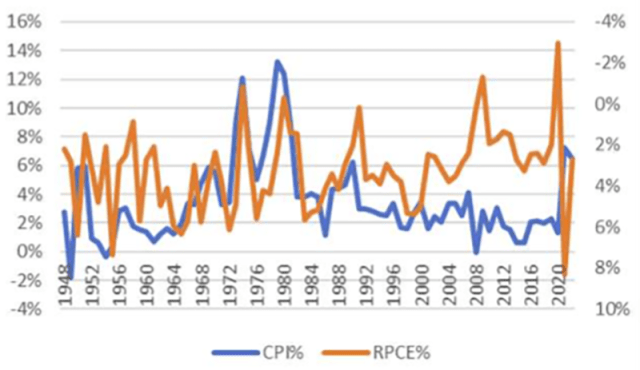

3. 通胀下降

当消费增长放缓时,需求方通胀也会放缓。供给侧因素推动了近期通胀飙升,并于 2022 年达到顶峰。随着这些因素消散,消费者需求减弱,通胀也随之减弱。

按季度计算的同比通胀率与实际 PCE 同比增长率 (%)

实际同比 PCE(左轴)与同比通胀(右轴)

从更大的层面来看,CPI和实际PCE之间的关系从1980年开始发生了重大转变。在过去的30年里,CPI和PCE的增长趋势往往是相反的。消费者需求似乎对价格变化做出了反应。然而,此后几年,消费者物价指数和实际个人消费支出的增长开始同步增长。 CPI 不再是消费者支出的驱动因素,而是受其驱动。即使通胀下降,消费者也没有增加消费。

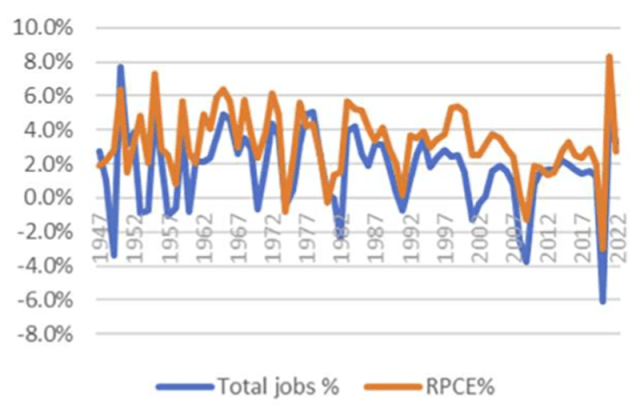

按季度计算的实际 PCE 同比增长与 NFP 同比增长

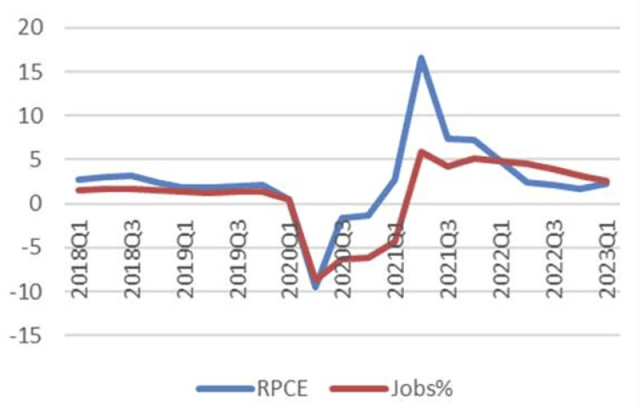

4. 就业增长下降

在消费者驱动型经济中,消费者支出推动创造就业机会。经过疫情期间的波动后,就业创造率已随个人消费支出的名义和实际增长而下降。

实际 PCE 同比增长与非农就业 (NFP) 同比增长

长期前景如何?

那么,这一切对美国消费者和美国经济的未来意味着什么呢?有以下三个含义:

- 消费者的影响力将继续减弱。为什么?因为预计不利因素不会缓解。随着消费者的衰退,GDP 增长也可能会放缓,从而可能导致经济衰退。

- 过去 15 年的情况表明,个人消费支出的增长需要为消费者提供额外且持续的财政或货币支持。这构成了我们的“美国-日本化”情景,其中财政和货币当局承担了维持经济运转所需的债务。

- 这种消退的消费趋势跨越了过去几十年,无数的技术进步、数字时代的出现、外包现象等。尽管如此,消费增长的基本方向并没有改变。每一项新的创新都只是将支出从一个部门转移到另一个部门。他们没有增加总支出增长。为什么?由于消费者资金的限制。

这些限制以及财政和货币政策制定者如何应对这些限制将决定美国在可预见的未来的经济前景。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/80147.html