主要观点:

- 小盘股相对于大盘股的交易水平处于50年来的一个较低点,尽管其盈利增长大致与大盘股同步。

- 盈利质量因素在2025年9月之前录得了30年来的最差表现,而亏损的小盘股则上涨。然而,在过去的20年里,高质量股票的表现优于低质量股票。

- 我们相信,投资者通过寻求对估值、质量、动量和资本效率等多个因素进行均衡配置,比依赖单一因素配置能获得更好的回报。多元化的模型通过不同的市场环境,历史上已经证明具有更长期的效能。

随着2026年的开始,有两个显著差距突出。首先,小盘股的估值正在历史上相对于大盘股进行交易。其次,2025年质量因素和动量因素之间的短期表现出现分化,这与长期表现趋势不一致。

小盘股交易处于历史性折扣

小盘股在相对估值方面历史上一直与大盘股保持一致。这种模式持续了大约五年。自那时起,尽管小盘股的盈利继续大致与大盘股同步增长,但大盘股通过多次扩张已经逐渐背离。

我们现在看到小盘股与大盘股在估值方面 50 年来最大的差异之一。当我们比较大盘股和小盘股的前瞻市盈率——仅关注盈利公司——小盘股的交易价格大约比公允价值折让 20%。排除 2020 年新冠疫情衰退,这代表小盘股在过去 50 年(追溯到 1975 年)的时期中交易价格最便宜。1 这种错位是新冠疫情后的主流故事,并且没有从这个中期错位中移动。我们相信这使小盘股资产类别相对于大盘股来说非常有吸引力。

有多个因素解释为什么小盘股的估值相对低迷。市场主要由大盘股中普遍存在的动量和人工智能主题推动。高利率环境通常有利于大盘股,而七大奇迹股的增长拉大了估值差距。近期的地缘政治压力并未有所帮助,因为关税和贸易政策制造了不确定性并提高了投入成本。

动能飙升而优质股表现滞后

这种由动量驱动的环境不仅影响了小盘股与大盘股资产类别的表现,也影响了2025年小盘股资产类别内的回报。在罗素2000指数中,大约三分之一的股票是无利润的,且盈利为负。这些无利润的股票在2025年下半年大幅上涨。

亏损的小盘股在2025年4月触底,但当解放日到来时,对国内公司的关注增加,加上对未来降息的预期,使得小盘股更具吸引力。这对那些近期盈利前景不太好的公司尤其如此。当投资者对潜在的美联储降息感到乐观时,最投机性的成长型投资——通常是规模小、不盈利但潜力高企的公司——往往会在“更便宜的融资会增加未来收益的净现值”这一理念上表现最为强劲。

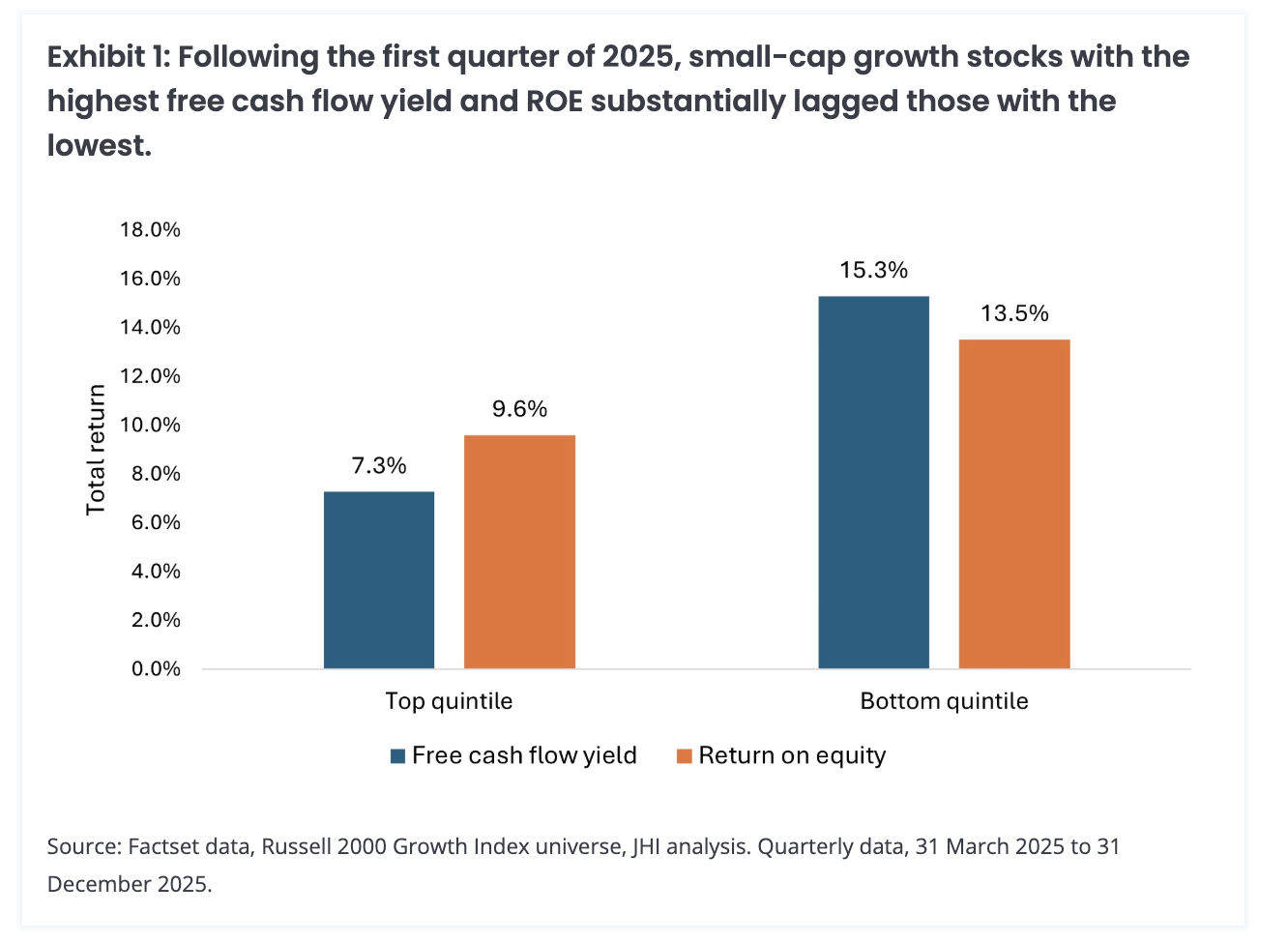

我们可以通过根据自由现金流收益率将小盘成长股池分为五分位数来量化这种势头效应。在解放日后的过去三个季度中,自由现金流消耗最多的最低五分位数股票,每个季度表现优于产生现金最多的最高五分位数股票约 8%。类似地,按净资产收益率(ROE)排序的最低五分位数股票,表现优于最高五分位数股票近 4%(图 1)。因此,在 2025 年的大部分时间里,估值和质量并不重要。

当我们审视盈利质量因子时,它在2025年下降了约8.7%。不仅盈利质量是当年表现最差的因子,2025年也是自1995年以来该因子表现最差的一年。总的来说,对于与质量相关的因子而言,这是一年非常困难的一年,而对于动量因子而言,则是一年非常强劲的一年。

然而,我们认为当前环境为相对而言进入质量领域提供了一个绝佳的入口点,因为长期数据所讲述的故事与2025年的结果不同。

更长远的质量视角

从历史上看,在更长的时间范围内,质量是一个得到补偿的因素。换句话说,从相对业绩的角度来看,投资者从投资那些具有强劲、持续盈利增长的公司中受益。在全球金融危机期间,2008年质量上涨了10%以上,并在2009年、2010年和2011年表现出强劲的业绩。在经济衰退后,质量通常优于其他因素,因为该因素历史上一直为经济下行提供庇护。

质量的另一个衡量指标——自由现金流收益率——历史上一直是价值的强有力指标,投资者通常因关注它而获得良好回报。在过去 20 年里,自由现金流收益率最高的五分位数的平均季度表现优于最低的五分位数 5.62%,而 ROE 最高的五分位数的平均季度表现优于最低的五分位数 3.28%(见表 2)。

平衡不同市场环境下的敞口

没有人能精确预测动量驱动的反弹何时会失去动力,但当前的反弹不会永远持续。长期数据显示,分散投资于多个因素比依赖任何单一因素更有价值(图3)。

我们相信,投资者最好能均衡地配置多种因素,这有助于投资组合抵御不同的市场环境,而不是依赖任何单一因素来驱动回报。

小盘股的历史性估值折让,加上优质股在过去30年中最差的表现,共同构成了我们认为是值得关注的布局,随着2026年的开始。这些错位现象为具有长期投资视野的投资者提供了机会,他们愿意超越2025年动量驱动的市场。

王明远是 Janus Henderson Investors 量化解决方案团队的投资组合经理,同时担任公司指数委员会主席。

朱瑶是 Janus Henderson Investors 量化解决方案团队的投资组合经理。

1 实证研究合作伙伴分析,投资组合策略,2025 年 10 月。

一个资本效率因子捕捉了那些单位资本支出产生更多利润或现金流的公司所相关的回报溢价。常用的指标包括总现金流对资本支出、资本支出增长率。

MSCI 定义的盈利质量因子是指衡量公司报告盈利的可持续性和可靠性的指标。它评估了公司多少盈利来自核心、经常性业务运营,而非经常性或会计驱动项目。

自由现金流收益率计算为过去 12 个月的自由现金流除以市值。

动量衡量过去回报率高的股票相对于过去回报率低的股票的回报溢价,通常使用一定时期内的价格趋势来衡量。

市盈率(P/E 比率) 衡量股票或投资组合中股票的股价相对于每股收益。

一个质量因子捕捉了那些表现出强劲、稳定基本面的公司所相关的回报溢价——例如高盈利能力、低杠杆、稳定收益和高效管理。常用的指标包括股本回报率、投入资本回报率、收益变动性、每股收益增长、债务权益比。

净资产收益率 (ROE) 是指每股收益除以每股账面价值计算得出的。

罗素 2000 指数是一个由罗素 3000 指数中最小的 2,000 家美国股票组成的中小盘股指数。

一个估值因子捕捉了便宜(低估)股票与昂贵股票相关的回报溢价,通常使用估值比率(如:市盈率、市净率、自由现金流收益率)来衡量。

重要信息

分散投资既不能保证盈利,也不能消除投资亏损的风险。

小盘证券可能稳定性较低,更容易受到不利因素的影响,并且可能比大盘证券波动性更大、流动性更低。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92791.html