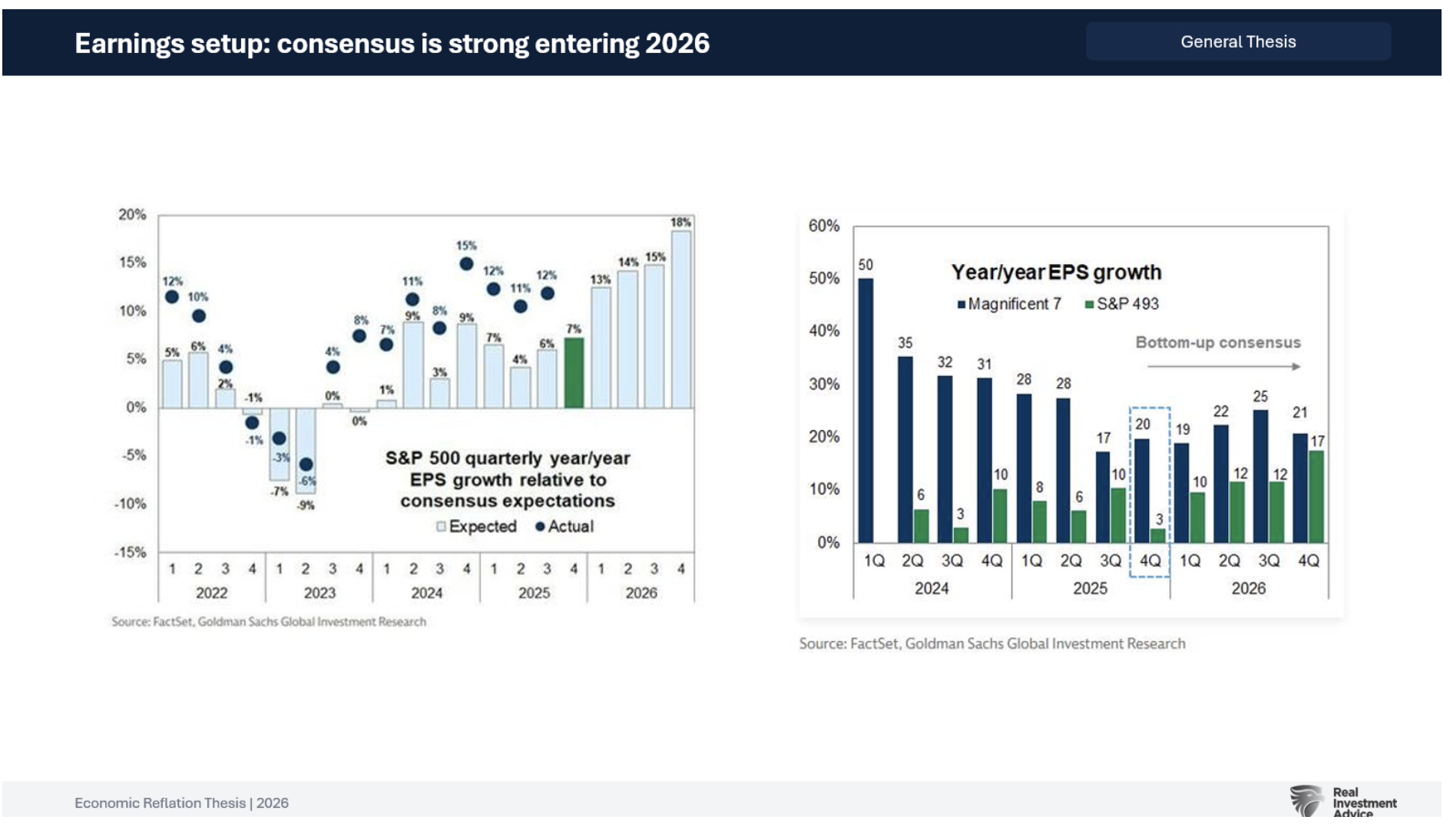

主流预期,来自华尔街、经济学家和企业战略家的预期,已经围绕2026年乐观的经济前景凝聚。大多数预测显示经济增长将更强劲,通胀得到控制,并持续投资于技术和资本支出。因此,许多机构投资者将这一年视为市场和企业盈利的机会之年。这是我们今年在投资峰会上讨论的一个观点,并附有如下幻灯片。

但不仅预期盈利会上升,由于生产力提高(AI=减少就业),企业利润率预期将膨胀至历史记录。

然而,每当我看到华尔街变得普遍乐观时,我作为反传统投资者的本能总会提醒我鲍勃·法雷尔第 9 条法则:

“当所有专家都同意时,其他事情会发生。”

正如我在那篇文章中指出的:

“过度行为是由交易同一方的每个人造成的。最终,当情绪发生转变时——这种逆转被相反方向的狂热加剧。”

然而,更广泛的风险格局是显著的,因为共识的乐观情绪掩盖了重要脆弱性。当投资者固守预期结果而忽视低概率但高影响的风险时,这些风险会被放大。历史表明,市场很少在没有通货膨胀、货币政策、地缘政治或信贷条件冲击的情况下,从一年平稳过渡到下一年。例如,在1月1日,没有人预期特朗普总统会因格陵兰岛的潜在购买问题而对欧洲加征关税。

但它发生了。

那么,让我们回顾一下 2026 年主流预期,并详细说明可能导致投资者自满预期受挫的 “低概率、高影响风险”。

美国经济增长:韧性还是脆弱扩张?

主流预期: 大多数经济学家预计 2026 年美国经济增长将高于趋势水平。高盛预测 2026 年美国 GDP 同比将增长约 2.6%,而市场一致预期约为 2.0%。他们的团队看到了高于市场预期的增长,并预计 2025 年将强劲反弹。

其他分析师和机构,包括普华永道和 RSM 美国,预测增长将在 2.1%至 2.5%的范围内,由消费者支出、企业投资和更广泛的经济韧性驱动。

该观点的潜在风险: 增长预测假设消费者需求、劳动力市场和资本支出保持稳定。但存在几种可能削弱这一预测的风险:

- 劳动力市场脆弱性:2025 年末就业增长急剧放缓,由于移民减少导致劳动年龄人口下降,净岗位创造可能保持疲软。早期数据显示,平均月度就业增长骤降至历史上与劳动力市场压力相符的水平。

- 关税和贸易不确定性: 对欧洲实施更高关税的最新威胁,以及 2025 年出现的持续贸易紧张局势,为供应链的生产和定价带来了波动性。历史上,主要贸易伙伴的关税增加与产出下降存在相关性。

- 全球逆风: 世界银行警告称,虽然全球增长仍然具有韧性,但动力减弱和政策不确定性可能减少美国出口的需求。

我们的观点是,2026年最大的风险在于劳动力市场进一步疲软,或贸易中断加剧,这可能导致经济增长达不到预期。

通货膨胀与货币政策:控制还是粘性?

主流预期: 市场普遍预期通胀将在 2026 年得到缓解,核心指标将趋近于美联储的 2%目标。高盛预测,到 2026 年底,核心通胀率将接近 2.1%。

一些基金经理预计美联储将在2026年降息一两次,前提是通胀继续其下行趋势,而消费者支出保持弹性。

该观点的风险: 鉴于通货膨胀是经济供求关系的函数,“高温运行经济”可能使通货膨胀保持“粘性”或略高。

- 粘性核心通胀: 一些预测警告称,由于关税转嫁、工资压力或服务通胀,核心通胀可能保持在目标水平之上。Vanguard 的模型表明,如果关税和劳动力紧缩持续,核心通胀可能仍将高于 2.5%。

- 货币政策分化: 摩根大通的经济学家预测,美联储实际上可能在 2027 年维持利率稳定甚至加息,尽管市场预期会降息,但通胀粘性和劳动力市场强劲。

- 美联储独立性风险: 对央行自主性的担忧加剧可能导致进一步的干扰和对未来货币政策方向的不确定性。

如果通胀证明比预期更持久,或者政策可信度下降,利率可能会维持在高位,从而对估值和经济增长造成压力。

人工智能与企业投资:增长催化剂还是市场过度?

主流预期: 多数预测认为,对人工智能及其相关基础设施的持续强劲投资将是企业资本支出和生产力的主要驱动力。多数分析师强调人工智能在推动企业支出和支持经济增长中的作用。

美国公司债券发行量也预计将激增,其中大部分资金将用于支持人工智能数据中心、先进计算基础设施和下一代平台的建设。

该观点的风险: 人工智能投资的增长不均衡且集中:

- 利益集中: 少数大型市值公司攫取了大部分人工智能投资收益,这可能导致市场行业集中风险,并夸大经济受益的广度。

- 企业债务累积: 与资本支出相关的债券发行增加,尤其是大型科技项目,会提高杠杆风险,尤其是在增长放缓或信贷市场收紧的情况下。

- 市场定价风险: 强劲的投资叙事可能导致资产价格脱离基本面,如果盈利不及预期,调整可能突然发生。

AI 支出是真实的,但它并非所有行业的通用引擎。最关键的是,过度依赖它进行总增长预测低估了更广泛的经济薄弱环节。

消费支出:是被支持还是被夸大?

主流预期: 分析师预计消费韧性将保持 2026 年增长的核心支撑。强大的家庭资产负债表、特定收入群体的稳健储蓄以及工资增长支持消费预测。这些假设充斥着显示超趋势扩张的 GDP 模型。

该观点的风险: 消费者动态可能突然变化:

- 消费财富不平等: 财富效应在高收入家庭中最为显著。没有大量资产的中位收入消费者可能会在就业机会或实际收入减弱时减少支出。

- 债务与信贷压力: 较高的利率会增加家庭的借贷成本,从而抑制可自由支配支出。

平均而言,消费者支出可能保持弹性,但广泛的基础性疲软可能在主要数据出现之前悄然出现。

美元与外汇:是走弱还是波动?

主流预期: 许多策略师预计 2026 年美元将温和贬值。因此,较弱的美元将提升出口竞争力及海外企业盈利。

该观点的风险: 货币市场受相对风险和资本流动驱动,而不仅仅是增长差异:

- 增长风险: 更强的经济增长将吸引外国资金流入美元计价资产,以获取更高的收益率和相对安全性。

- 避险需求: 在 geopolitical tension 或 financial stress 时期,美元因其流动性和安全性而走强。这可能会损害美国出口竞争力。

通过规避风险或经济增长而走强的美元,将削弱当前预测中嵌入的出口增长假设。

税收政策与财政刺激:再通胀叙事

主流预期: 新的税收措施,包括扩大投资抵免和激励措施,预计将在 2026 年提升消费者收入和企业支出。预测将把这些财政利好因素纳入增长和盈利能力模型。

该观点的风险: 税收优惠通常只提供短期效应:

- 时机与偏差: 家庭可能会将额外的税收节省平滑到未来的消费中,而不是立即花掉它们。公司可能会将储蓄汇回或用于股票回购,而不是投资。

- 依赖风险: 增加资本支出、支出和收益的前景都取决于经济增长到 2026 年继续加强。然而,正如所讨论的,对此观点存在许多风险。

税收优惠是支持性的,但它们应该被视为边际提升,而不是长期增长的转型驱动因素。

投资者在2026年的投资组合策略

本文的目的并不是要指出华尔街分析师和市场参与者是错误的。其目的是指出当 “所有人都同时看好一切” 时,投资者投资组合存在风险。

因此,考虑到各种可能的结果,投资者应采用适应性、风险意识强的策略。与其假设基本情况预测将会实现,不如使用投资组合策略来帮助应对不确定性:

- 超越科技与成长的多元化 :持有包括价值、能源和金融在内的多个行业的投资组合,以降低集中度风险。考虑配置固定收益产品以对冲波动风险。

- 通胀与利率风险对冲 :保持对短期债券的投资配置,以降低对潜在利率波动的敏感性。

- 美元与货币风险敞口管理 :对国际头寸进行货币风险对冲。美元走强可能削弱国际增长前景。

- 能源与商品头寸 :商品受经济增长影响。如果增长放缓,商品将成为风险较高的资产。

- 品质与资产负债表强度 :倾向于投资资产负债表稳健、自由现金流稳定的企业,以抵御周期性冲击。在不确定环境下,青睐股息和现金回报。

- 流动性储备 :保持较高水平的现金或现金等价物,以利用市场错位。流动储备可在增长不及预期时提供灵活性。

- 战术对冲策略 :有选择地使用期权或逆行工具,以保护投资组合免受急剧下跌的影响。波动率可能无法预测地上升;结构化对冲可以在无需全面市场时机判断的情况下提供保护。

- 积极监控宏观信号 :密切跟踪通胀指标、劳动力市场数据和美联储的沟通。准备好根据通胀、政策或地缘政治发展的变化调整策略。

2026年的主流预期谨慎乐观,基于稳定增长、稳定通胀以及持续的技术驱动投资的预测。这些预期在基准情况下是合理的。然而,投资者不应将预测误认为结果。每个主要经济假设都伴随着实质性风险。持续通胀、货币政策不确定性、地缘政治冲击以及不均衡的增长动态都可能导致结果远超共识预期。

谨慎的投资者将构建投资组合, 首先保护资本,预见波动性,并迅速适应不断变化的经济现实。 2026 年结果的概率分布很广,当 “所有专家都同意” 时,错误可能会很昂贵。

兰斯·罗伯茨是 RIA 顾问公司的首席投资组合策略师/经济学家。他还是《兰斯·罗伯茨播客》的主持人、《真实投资建议》网站的首席编辑、《真实投资每日》博客和《真实投资报告》的作者。关注兰斯在 Facebook、Twitter、LinkedIn 和 YouTube 上的账号。 客户关系摘要(CRS 表格)

加入 RIA 顾问公司,在一个经验丰富的创新团队中提升你的职业生涯。我们的协作环境建立在先进技术和有效投资模型的基础之上,旨在提升你服务客户和扩大业务的能力。从鼓励专业发展和培养前瞻性方法的支持性文化中受益。加入我们的团队,你将成为一个致力于卓越和持续改进的团体的成员,让你能够专注于建立有意义的客户关系并追求你的商业目标。发现我们卓越的顾问团队的优势,从今天开始对话吧。RIA 顾问公司

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/93109.html