通货膨胀预期正在飙升。密歇根大学消费者信心调查 [1] 显示,4 月份的中位数预期从 1 月份的 3.3%跃升至 6.5%,而专业预测者的预测也有所上调。但历史表明,这两组人经常未能准确预测。预期通胀与实际通胀之间的差距一直很宽且持续存在,这使得预测通货膨胀何时以及如何影响投资组合变得困难。对于投资者而言,这种不确定性突显了实物资产的价值,实物资产历史上帮助对冲了传统资产往往无法吸收的意外情况。

历史上,实现的通胀水平往往与消费者的预期和预测者的预期大相径庭。我们在最近的研究“ 未雨绸缪:利用实物资产 ”中探讨了这一话题。在这篇文章中,我们记录了预期通胀与一年后实际通胀之间的历史相关性。从 1981 年第三季度到 2025 年第一季度,消费者的相关性相对较低,仅为 0.20,而专业预测者的相关性略高,为 0.34。

本文探讨了在不同通胀环境下实物资产的表现,特别关注在高预期通胀和意外通胀时期的表现。历史证据表明,包括大宗商品、房地产和全球基础设施在内的实物资产,对于担心通胀风险的投资者来说,尤其有效的分散投资工具。因此,无论通胀预期如何,保持实物资产的配置,是为意外情况做好准备的绝佳方式。

预期通胀

对未来通胀的预期随时间和不同类型的投资者而异。有多种调查用于衡量这些预期。例如,费城联邦储备银行自 1990 年第二季度以来一直在进行“专业预测家调查”[2][3]。受访者包括负责提供预测的专业预测家,他们被要求提供一年后的通胀预期(以 CPI 衡量)。

此外,密歇根大学每月对美国家庭的调查询问:“您预计未来 12 个月内价格平均会上涨/下跌百分之多少?”还有更综合的模型,如克利夫兰联邦储备银行的模型 [4]。

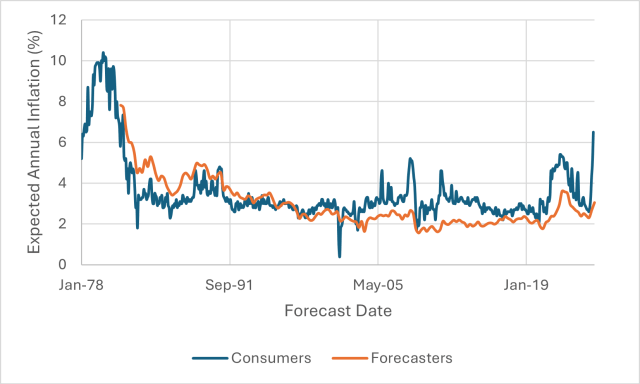

附图1包括了专业预测家(定义为费城联邦储备银行调查的回应)和消费者(来自密歇根大学调查)从1978年1月到2025年5月的通胀预期。

附图1:通胀预期:1978年1月到2025年5月

来源:费城联邦储备银行、密歇根大学和作者的计算。

我们可以看到,通胀预期随着时间显著变化。虽然预测者和消费者的预期通胀往往相似,整个时期的相关性为0.49,但时间上的差异仍然很大。例如,虽然预测者的通胀预期相对稳定,但消费者的预期则表现出更高的波动性——尤其是在最近。

通胀预期——就像投资回报预期一样——在投资组合构建中起着关键作用。通胀假设通常作为估算资产回报预期(即资本市场假设)的基础输入。因此,当通胀预期较低时,一些投资者可能会质疑将通常用于对冲通胀风险的实物资产纳入其投资组合的价值。

不过,需要考虑的是,历史上通胀预测存在相当大的误差。例如,在2021年6月,专业预测者预计未来12个月的通胀率为约2.4%,而实际上在那未来的一年中,通胀率达到了约9.0%。这个差距,或预测误差,约为6.6%,被称为意外通胀。专业预测者对未来一年实际通胀率的预测与预期的相关性为0.34,消费者的相关性为0.20,这表明意外通胀的影响是相当大的。简单来说,虽然对未来通胀的预测在一定程度上是有用的,但历史上观察到的通胀率与预期的通胀率之间存在显著差异。

实物资产与通胀

了解不同投资在不同类型的通货膨胀环境中的表现,尤其是在不同时期的意外通货膨胀期间的表现,对于确保投资组合尽可能多样化非常重要。

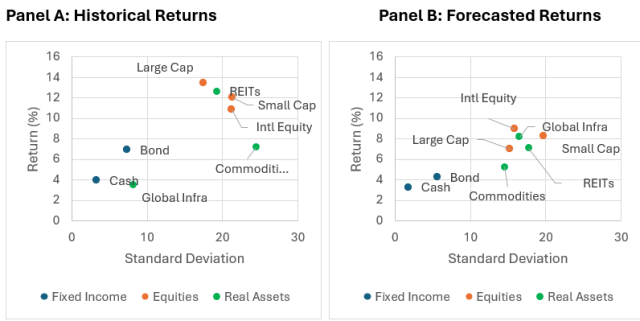

实物资产,如大宗商品、房地产和基础设施,通常被视为对抗通胀风险的重要分散化工具。然而,当单独考虑这些资产的风险和回报时,并不总是显得那么有利。这种效果在图 3 中得到了说明。A 部分展示了从 1981 年第三季度到 2024 年第四季度各种资产类别的历史风险(标准差)和回报。B 部分则基于 PGIM 定量解决方案 2024 年第四季度资本市场假设(CMAs)显示了预期的未来回报和风险。

Exhibit 2: 各类资产的回报与风险

来源:Morningstar Direct, PGIM 定量解决方案 2024 年第四季度资本市场假设及作者计算。

在图 2 中,我们可以看到,包括大宗商品、全球基础设施和 REITs 在内的实物资产,在传统的有效前沿图(图 A)上与传统的固定收益和股票资产类别相比,历史效率似乎较低。然而,尽管在使用前瞻性估计时它们可能仍然相对不够高效(图 B),但对较低风险调整后表现的预期差距已经缩小。

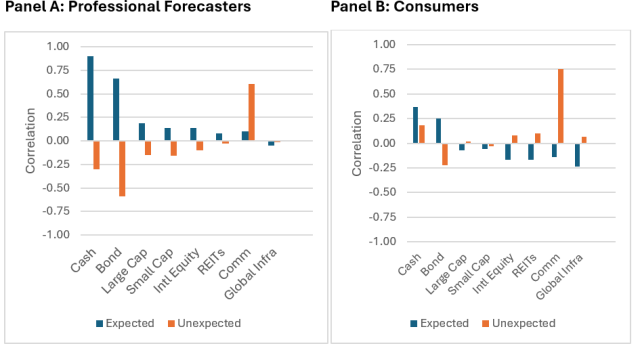

在考虑投资组合中投资潜在收益时,重要的是要全面看待分配的影响,而不仅仅是孤立地看待。不仅实物资产与传统资产类别相关性较低,而且在通货膨胀与预期不同(即更高的意外通货膨胀时期)时,它们还能起到重要的分散作用。这一效果在图 3 中有所记录,该图包括了基于专业预测者预期(A 部分)和消费者预期(B 部分)的资产类别回报率与预期通货膨胀和意外通货膨胀水平的相关性。

Exhibit 3: 资产类别的回报与预期和意外通胀水平的相关性:1981 年第三季度至 2024 年第四季度

来源:Morningstar Direct、费城联邦储备银行、密歇根大学及作者的计算。

在图3中我们可以看到,传统的投资工具,如现金和债券,往往与预期的通货膨胀正相关。这意味着,当对通货膨胀的预期增加时,这些资产类别的未来实现回报也相应增加(与大多数构建模块模型一致)。然而,这些传统的资产类别在意外通货膨胀较高时表现不佳,通常与通货膨胀呈负相关。具体来说,当意外通货膨胀相对较高时,传统的资产类别平均回报较低。

相比之下,特别是大宗商品,历史上在高意外通胀时期的表现更强。虽然在三种考虑的实物资产中,它们与意外通胀的相关性有所不同,但它们整体上与通胀的相关性(为正)高于传统的资产类别。这在一定程度上并不令人惊讶,因为有关实物资产潜在益处的研究已经很多,但这也为为什么在投资组合中包含实物资产对担心通胀风险的投资者尤其有价值提供了有用的背景,因为在高通胀时期,实物资产的表现通常优于其他传统资产。

关键 takeaway

当通货膨胀预期温和时,实物资产似乎可有可无。但这种看法忽视了一个历史教训:往往是那些我们没有预期到的通货膨胀更为重要。保持实物资产的敞口有助于在面对意外情况时保护投资组合,并维持购买力,尤其是在接近或处于退休的家庭中,通货膨胀风险对长期财务安全的影响最为直接。

[1] https://data.sca.isr.umich.edu/data-archive/mine.php

[2] https://www.philadelphiafed.org/surveys-and-data/real-time-data-research/inflation-forecasts

[3] 本数据来自美国统计协会(ASA)和全国经济研究局(NBER)自 1968 年第四季度以来的调查。

[4] https://www.clevelandfed.org/indicators-and-data/inflation-expectations

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/91046.html