有人说节后的市场像是过山车,跌宕起伏,震人心魄。其实弗里曼看来,这不叫过山车,过山车是V字形或者是W形的,下去了马上还会起来,这个情况更像是跳楼机,很多的热门的基金或者ETF都出现了大幅的回撤,有的比如白酒甚至超过了30%,吃掉了21年甚至20年的大部分收益涨幅,对于新进入市场的投资者当头一棒,尤其是新进入市场,又买了新基金的投资者那更是雪上加霜了,再提醒一下不要买新基金。

会开完了,对于长期的发展更吃了定心丸,对于未来的方向也更明确了。但是对于中短期市场怎么走,还有一些问题提出来算是抛砖引玉,与大家一起思考。同时在这个时点也留下一个印记,看看未来的发展是不是印证了这些思考。市场是不能预测的,即使如巴菲特、芒格等投资大师都不行,但是我们可以来讨论可能性,让大家知道未来的关注的点以及看点在哪?所谓内行看门道,大家都变成内行人的路上更近一步。

1、市场风格的变化

之前在交流的时候说过,这一次的回撤源于很多因素间的博弈,会开始,更像是一场比赛,不过不是一场定输赢,更像是一个系列赛,到现在来看还没有明确的胜负。

这个变化是什么呢?就是说市场的风格会不会从大盘价值向成长的风格来切换。这里面的因素很多:

国内看利率的变化、财政政策的变化、通胀的情况发展

国外看疫情控制的情况、财政刺激的效果、美债收益率的变化等等

关于市场风格的切换,带来的大类资产的影响我们以前介绍过,大家可以重温一下

这里面最经典的应该就是美林时钟与普林格时钟,在之前的帖子里面已经写了在不同的周期哪些资产或者行业会冒出来,这是一个普遍的规律,但是再普遍的规律也是有限定条件的,也不是100%正确,可以拿来直接抄作业的是没有的,只能说让我们更多可以关注哪些资产可能会冒出来。

我们应该说是经过了复苏期,在通胀期,未来的一个时点会进入滞涨。具体什么时候来切换,还要看,没有人可以预测。

2、风险的重新定位

我们做投资理财最重要的是确定两方面的风险水平,一个是作为我们投资者自身的风险承受能力,就是我们自身的风险水平;一个是我们所投资的基金、股票、或者其他资产的风险水平。

这一次的市场调整,从风险的角度来看,未尝不是一件好事。

1)给大家上了一场非常生动的投资教育课,注意投资者自身风险的再确认。

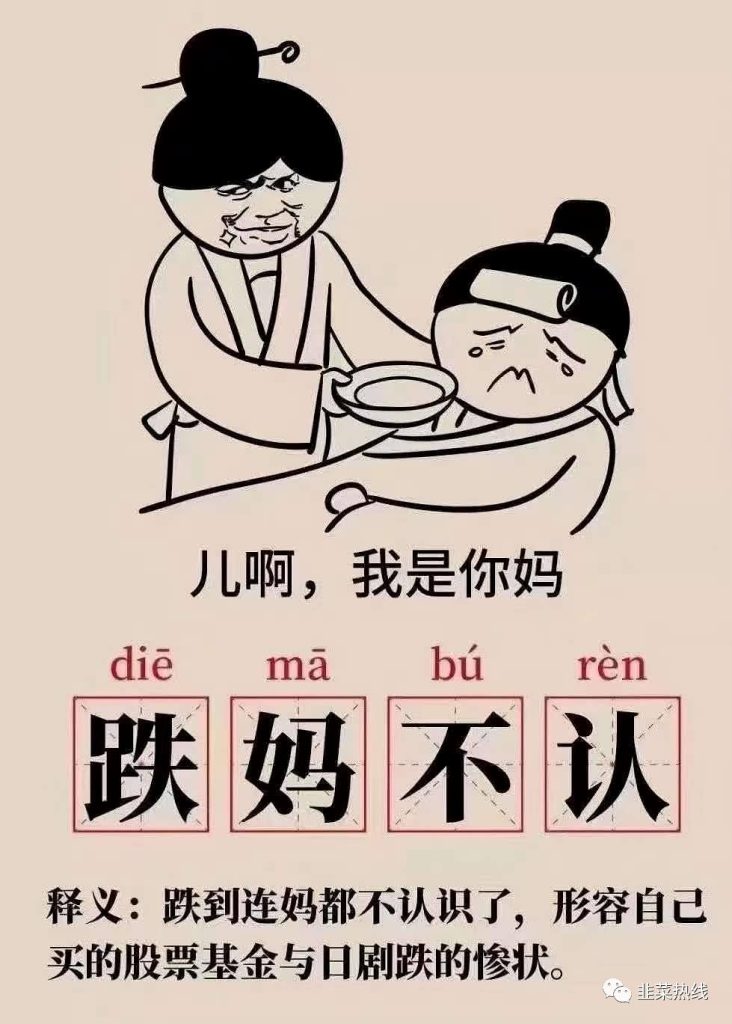

中国人干什么事都是一窝蜂的,赚钱这个事情尤甚。只要说是哪个地方有利可图,不管三七二十一自己也要上,不管这个事情有多大的风险,对人对己有什么危害,甚至是根本不了解这个事情。包括之前抢国库券、抢银行理财、抢P2P、抢加密货币好像都是这么一个现象。以前我们的资本市场是个温室,国家层面其实把我们当成温室的花朵保护起来,但是这个其实是很费力的,因为每个人的诉求都不一样,每个人的风险承受能力也不一样,结果越管越累,还没落好。大调整过后,需要我们每一个投资者好好想想,自己到底是什么样的风险水平,是什么样的风险承受能力,自己的理财规划是怎么样的,自己可以承受的最大损失是多少,理财的话愿不愿意把钱投三年以上?有很多人牛市一来都是激进型,市场「跌妈不认」后,自己变成了保守型,这都是不对的。闭上眼睛,好好的反思一下,没有人比你更了解自己,自己需要对自己的钱负起责任。这些问题我们以前都说过,只不过在一个快速上涨的市场,说了也没人愿意听,说多了还嫌烦,只能说如果你还没了解这些,接下来亏钱还是大概率的事情。

2)注意资产本身的风险的调整。

现在打破刚兑,注册制逐步放开后,市场变得多样性了,同时不确定性也更多了,带来活力的同时需要我们更加的注意甄别风险。

除了上面我们讲到的风格的切换,还有就是经过一次比较大的调整后,资产的估值风险得到了一定的释放,有时间大家可以看看PE、PB的分位数的变化,有一些逐步的回落到一个正常的水平,但是并不意味着我们就可以杀个回马枪,有可能你扎进去了,但是这个版块过气了。

这就是要注意追涨杀跌的风险,我们要面向中长期来进行投资理财,风物长宜放眼量,看的长远一些,给自己给基金经理都多一点点时间。

有些版块或者指数已经到了跌无可跌的境界,我们就要关注起来了。

3、现在这个十字路口应该怎么办?

1)配置的更加均衡

就像比赛一样,进攻之前先想防守,先把自己的篱笆墙扎起来。在明确了自己的风险水平以后,我们可以增加一些债券类的资产、类固收的资产、甚至是一些理财产品来把我们整体的风险水平降下来。在资产大类上,我们除了老三样以外,港股资产、还要更多的关注一些比如中证500这样的指数,银行这样的一些行业,但是不宜不宜过量。只会防守是不行的,是赢不了比赛的,最多是个平局。

2)在近期注意仓位的控制

现在是个十字路口,很多方面的因素还在博弈,谁也不知道哪方要胜出,持续多久。仓位之前如果太高的话,要给降下来,逢高的时候可以撤回一些,为了将来能够有子弹和仓位的余地,同时也降低整个组合的风险。如果你的仓位满仓或者在9成以上,那么可以逢高降低一些仓位。

在这个喘息的窗口,我们大家也要反思一下,自己到底是什么样的操作风格,是什么样的投资者的类型

3)、调整一个健康的心态

有的人市场一跌,就喊出了「熊市」、「崩盘」、「股灾」等等字眼。其实仔细分析来看,这些投资者要么是新进入市场的小白投资者,要么就是资金量不高的投资者或者根本没有入市的投资者来搞笑和戏谑的。

这两种态度都不可取,至少别当真,当真的话你就输了。从目前的数据、基本面等各个方面来看,系统性的风险是没有的。股市的调整很正常,当波动的幅度过大的时候,有可能会击穿投资者心理承受能力的底线。会产生悲观、失望、焦虑、郁闷等等的情绪。

我们作为投资者在学习投资理财知识之外,还要学会管理和掌控自己的情绪。

我们正在经历一个新的时代,这次的十四五规划给了我们一个美好的蓝图,大家要对未来有信心,对市场有敬畏,给基金经理一些时间、给自己一些时间。

我们追求的是长期的收益,赚长期的钱以及长期的赚钱,而不是打一枪换一个地方,或者企图梭哈一把就XX自由了,那都是白日做梦。相比较来说如果每年的收益都能在10-15%,只要持续一定的时间,比如坚持十年,还是非常值得期待的。

附上很多人喜欢的坤坤的一段话,让我们慢慢学习,能体会到基金管理人的思路,我们也思考一下,自己的价值观是否与管理人的价值观匹配,所谓「道不同,不相为谋」,理解了管理人的思路,看看基金要去的地方是不是与我们一致的,管理人这个大厨做的菜是不是合你的口味,一个本来只吃清淡口味的人,只为了赚钱天天吃红油火锅,是早晚要拉肚子的。我们要注意能吃什么,不能吃什么,大家都想赚钱就跟都知道吃了饭不饿一样,不要用这个来做买基金的理由。不要眼里只有收益,玫瑰和刺大多是相伴而来。

2020年四季度,A股市场震荡上涨,沪深 300指数上涨 13.60%,上证指数

上涨 7.92%,而创业板指数上涨 15.21%。香港市场同样上涨,恒生指数上涨

16.08%,恒生中国企业指数上涨 14.27%。

四季度,国内各地虽有偶发新型冠状病毒肺炎案例,但生产和生活基本恢复

正常。全球来看,仍有一些国家疫情流行加剧,对全球经济造成了冲击,也对企

业的经营造成了负面影响。各国政府积极应对,保持了较宽松的货币政策和积极

的财政政策。股票市场在四季度分化较为明显,中信一级行业中有色金属、电力

设备及新能源、食品饮料、汽车等行业表现较好,而综合金融、传媒、商贸零售、

通信等行业表现相对落后。

操作方面,本基金在四季度股票仓位基本保持稳定,并对结构进行了调整,

降低了医药等行业的配置,增加了互联网等行业的配置。个股方面,我们依然长

期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

回首今年的股票市场,经历了乐观(1月预期经济强劲)、悲观(2月初国内

突发疫情)、乐观(3月初预期流动性宽松)、悲观(3月底海外疫情爆发)、乐观

(4月后预期流动性宽松和经济恢复)跌宕起伏的变化。回顾过去,在每个时间

点市场演绎得都很有逻辑,然而站在当时看未来,却感觉无比模糊。回顾过去,

并不是为了能够更好地判断未来的市场走势或者风格,而是再次提醒自己并不具

备这个能力。

我们认为,投资是在纷繁的因素中找到少数重要且自己能把握的因素,利用

大数定律,不断积累收益。诸如宏观经济、市场走势、市场风格、行业轮动,这

些因素显然是重要的,但坦率地说,这并不在我的能力圈内。我们认为自己具有

的能力是,通过深入的研究,寻找少数我们能理解的优秀企业,如果这些企业具

有好的商业模式、显著的竞争力和议价能力、广阔的行业空间以及对股东友好的

资本再分配能力,使我们能够大概率判断 5-10 年后公司产生的自由现金流将显

著超越目前的水平,作为股东自然能分享到公司成长的收益。然而,收益的分布

不是均匀的,“市场先生”的短期情绪也不稳定,对某个公司会在一个阶段冷落,

一个阶段又富有热情,然而长期来看,“市场先生”能基本准确的反映一个企业的

价值。我们认为,不论宏观环境如何变化,优质企业通常具备良好的应对能力,

以本次疫情为例,不少优质企业都应对得当,通过提升市占率对冲疫情对行业的

负面冲击。

最后,我们对于中国资本市场的长期前景是乐观的,相信会有一批优质的企

业不断长大、稳住并且长寿。我们将坚持深度研究,希望能选出一些高质量企业,

长期陪伴并分享这些优秀公司的经营成果。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/4480.html