有效市场假说 (EMH) 认为,积极的股票管理是浪费时间。EMH 的忠实信徒认为,由于股票价格包含了所有相关信息,因此不可能持续跑赢市场。这是因为 EMH 是基于群体智慧的概念。群体行为是观察市场活动的更好视角。通过这个视角,你可以用股市机会取代“积极管理妄想”。

群体智慧

简而言之,群体智慧认为,许多人提供的估计值的平均值比个人估计值本身更准确。群体智慧的一个常见例子是让一群人估计房间前面一个大罐子里有多少颗软糖。最常见的情况是,平均值比任何个人估计值都更准确。统计上的等价物是大数定律——个人估计值的数量越大,得出的平均值就越准确。

将主动型股票管理描述为由群体智慧驱动似乎很有道理。毕竟,数以百万计的投资者正在通过数十亿笔交易争夺价值数万亿美元的股票。马克·希金斯(Mark J. Higgins,CFA,CFP )在最近的《进取型 投资者》 文章中提出了这一论点。希金斯引用了大量表现不佳的证据,认为主动型股票注定会失败,因为它的基础是群体智慧。他将 6 万亿美元的主动管理型基金(来自投资于美国股票共同基金的总计 12 万亿美元)描述为“主动管理妄想”。

群体行为

观察市场活动的最佳视角是群体行为。股票价格剧烈波动,通常没有新信息或没有明显原因。平均股票年回报率标准差为 50%。这意味着 95% 回报率置信区间为 +/- 100%。这种程度的价格混乱无法用群体智慧来解释。股票基本面在一年内的变化不足以证明这种疯狂是合理的。

最好将股市视为一个不断变化的情绪群体的集合,每个群体都由敏锐地了解其他群体行为的个人组成。在这种情况下,情绪驱动的行为占了上风。由于涉及大量资金,市场瞬息万变,我们祖先的战斗或逃跑和从众本能便会凸显出来。

结果是情绪化的群体肆意妄为,几乎没有自制力。当股价开始上涨时,即使没有明显的基本面原因,赚大钱的前景也会促使我们加入群体定价狂潮。当股价开始下跌时,情况正好相反:随之而来的是混乱的抛售。

结果是,在这个市场中,股价相对于基本面而言总是或多或少地存在误差。情绪化的群体聚集在随机的信息片段周围,这些信息片段通常由最大的“扩音器”广播。价格是由群体决定的,而不是像软糖的例子那样,通过平均独立的个人价格估计来确定。个人的价格估计取决于群体认为的价格应该是多少,而很少或根本不考虑基本面。

主动股权

尽管情绪驱动定价盛行,但潜在的交易压力却很弱,这不可避免地会使价格回到基本面水平。因此,股票价格在基本面价值附近不规则地波动,只会短暂地回到正确价格,然后再次偏离。

主动型股票经理面临的挑战是在市场噪音的海洋中识别可衡量且持久的情绪化定价模式。这可以通过一系列分析来实现,包括基本面、技术和行为分析。最终选出纳入投资组合的少数股票是“最佳创意股票”。

仅仅找出最佳股票是不够的。管理投资组合时,同样重要的是避免情绪化错误,其中一些错误与经理在选股时犯的错误相似。证据表明,大多数主动型股票经理要么选股失败,要么投资组合管理失败,或者两者兼而有之。

行为群体:选股者的朋友

研究证实,主动型股票经理能够发现有吸引力的投资机会。“最佳想法”是这些研究中最引人注目的。作者 Miguel Anton、Randolph B. Cohen 和 Christopher Polk 发现,主动型股票共同基金持有的前 10 只股票(以投资组合权重相对于指数权重的比率衡量)远远超过其基准。然而,随着相对权重的下降,业绩会逐渐下降,在某个时候,大概在第 20 只股票左右,股票的表现就会低于基准。

我公司采用“最佳创意”相对权重法的变体,根据最佳主动股票基金的持股比例对股票进行评级。我们将最佳基金定义为那些始终遵循狭义战略并持有高信念头寸的基金。我们根据月度数据更新我们的客观基金和股票评级。最佳和最差创意股票分别是美国最佳主动股票基金持有最多和最少的股票。我们从主动股票基金的集体选股技巧中得出每只股票的评级,每只基金都采用不同的投资策略。

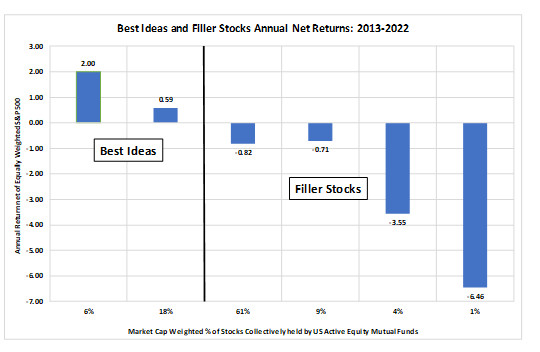

图表 1 展示了 2013 年至 2022 年最佳创意和“填充股票”的年度净回报率,这些回报率是从 400,000 多个股票月观察数据中提炼出来的。以等权重标准普尔 500 指数的平均股票回报率净值衡量,这两个最佳创意类别分别比基准高出 200 个和 59 个基点 (bps)。相比之下,填充股票(即“填充投资组合”)表现不佳。如果我们排除大盘股,这些结果会更加引人注目,因为选股技巧会随着市值的增加而下降。市值最小的五分之一最佳创意回报率远远超过大盘前五分之一最佳创意。

随着最佳基金持有的股票越来越少,个股表现也随之下降。那些由少于五只基金持有的股票(图表 1 中最右边的类别)回报率为 -646 个基点。这些名称反映了我们大致正常的分布评级系统。两个最佳创意类别占基金持有的市场价值的 24%。填充股票占 76%,数量是最佳创意的三倍多。

图 1.

来源:AthenaInvest, Inc.

基金持有的所有股票的市值加权平均年回报率在扣除费用前为 -53 个基点。然而,如果基金只投资于最佳理念,它们的表现就会优于其他基金。

证据表明,情绪化的群体搅乱市场会创造选股机会,而成功的主动型股票经理会利用这些机会。事实证明,群体搅乱市场越多,这些机会就越多。

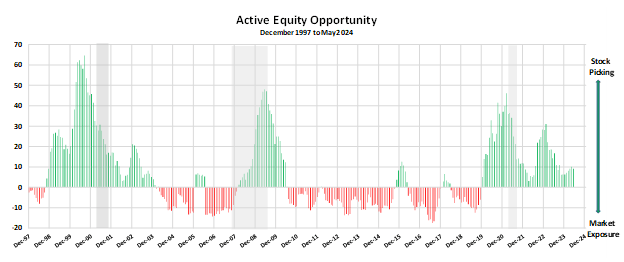

我们用来评估当前市场环境对选股者的吸引力的另一种方法是主动股票机会(AEO) 指标。它基于每月个股收益的分散性以及其他标准。1997 年至今的 AEO 图表可在图表 2 中看到。

图 2。

来源:AthenaInvest, Inc.

红色条表示 AEO 值为负,这意味着主动股票更有可能表现不佳。绿色条表示市场环境对选股者具有吸引力。图中灰色阴影区域表示美国国家经济研究局 (NBER) 的经济衰退。请注意,当环境有利于选股时,情绪化的人群可以推动 AEO 飙升。

有两个时期值得注意。从 2010 年到 2019 年,AEO 大多为负值,2017 年创下历史新低。这是一个不利于选股的时期:股票指数基金的表现很可能甚至超过最好的主动股票经理。但在 2020 年,这一趋势发生了转变,从那时起,选股者在更有利的环境中运作。

行为群体是选股者的朋友,情绪群体越是搅乱市场,积极的股票管理机会就越有吸引力。

行为群体:投资组合经理的祸根

平均而言,主动型股票基金表现不佳,因此糟糕的投资组合管理决策一定是导致这种失败的根本原因。不幸的是,行为群体是造成这一问题的因素之一,抵消了它们为前端选股带来的好处。

情绪化的群体为积极的股票经理提供了肥沃的狩猎场。如果这些经理只是投资他们最好的 20 个左右的想法,那么他们的基金将有更好的机会表现出色。但作为最初机会来源的行为群体对随后的投资组合管理决策产生了不同的负面影响。

投资者的情绪会因波动、下跌和相对于基准的跟踪误差而受到触发。高信念主动管理容易受到这些情绪触发因素的影响。高信念基金无法避免情绪驱动事件,否则会损害长期回报。它们只是理所当然的。

但投资者缺乏耐心,这主要是出于进化的原因,他们觉得必须采取行动来缓解这些触发因素造成的情感痛苦。卖掉“有问题的”基金,再投资于另一只被认为前景更好的基金,感觉真是太好了。投资者以牺牲长期财富为代价获得了情感上的解脱。

基金的问题在于,其费用基于管理资产,因此投资者出售基金份额意味着 AUM 和费用下降。由于所有基金投资者都经历着相同的情绪触发,因此很容易形成情绪化抛售群体,导致大量基金流出。这就是行为群体的阴暗面。

基金避免这种业务风险的一种常见方法是放弃投资组合中的最佳想法,转而购买填充股票。结果,许多“主动股票”基金变成了隐蔽的指数基金。在 《理性市场中的共同基金流动和表现》一书中, 乔纳森·B·伯克和理查德·C·格林描述了这种破坏回报行为的经济原理:情绪触发风险降低,资金流出减少。另一种方法是使用各种期权和期货策略对冲投资组合。结果是一样的:以牺牲投资者的长期财富为代价,降低了触发风险。

行为群体给予,也拿走,产生了学术研究广泛记录的令人遗憾的主动股权投资记录。

行为人群:主动管理机会

如何才能获得情绪化人群驱动的选股机会的回报,而不会成为情绪化投资组合管理错误所造成的负面影响的受害者?

首先,制定财务计划,单独为满足流动性、收入和增长需求的分配提供资金。由此产生的增长分配将大部分或全部投资于股票。这种方法可以更容易地承受投资组合增长部分的起伏。

其次,担任行为咨询师的财务顾问可以舒缓紧张情绪,尤其是在市场动荡的时候——这正是主动型股票最有可能成功的时候。顾问可以帮助客户坚持计划。研究表明,那些先制定财务计划并坚持下去的人最终会获得最大的财富。

财务计划和优秀的财务顾问为投资高回报但充满情绪的高信念最佳理念基金铺平了道路。为了进一步减弱情绪触发因素的影响,增长投资组合应投资于四到六只始终追求独特策略(如价值、增长和自上而下的经济)的高信念基金。投资多种策略基金可以平滑整个投资组合的表现,并更容易容忍任何单个基金表现不佳的时期。

最好的主动股票基金是那些始终奉行狭义战略,同时坚定持有最佳理念的基金。这些基金的资产管理规模通常低于 10 亿美元。

最后的想法

群体行为是选股者的朋友,但也是投资组合经理的祸根。对于那些能够管理波动、下跌和跟踪误差引发的情绪的人来说,业绩回报唾手可得。当行为群体像现在一样搅乱市场时,最佳想法主动股票有极好的机会表现出色。要充分利用这些优异的回报,重要的是采取必要措施,避免情绪化的投资组合管理错误,因为这些错误会削弱选股绩效。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84325.html