正如我们在 1 月和 2 月的 《宏观经济信号》 中所讨论的,人工智能技术的加速应用正以惊人的速度改变着全球经济的诸多领域。自我们撰写这两篇文章以来,对人工智能及其所有创新、组件、基础设施和能源的巨大需求,已开始加剧美国的通胀压力。鉴于人工智能对国家安全日益增长的影响,这种价格压力很可能会持续下去。

然而,从中长期来看,随着经济对人工智能的影响做出反应,压力可能会转为通货紧缩——尤其是如果人工智能带来的整体收入较少能惠及工人和消费者的话。

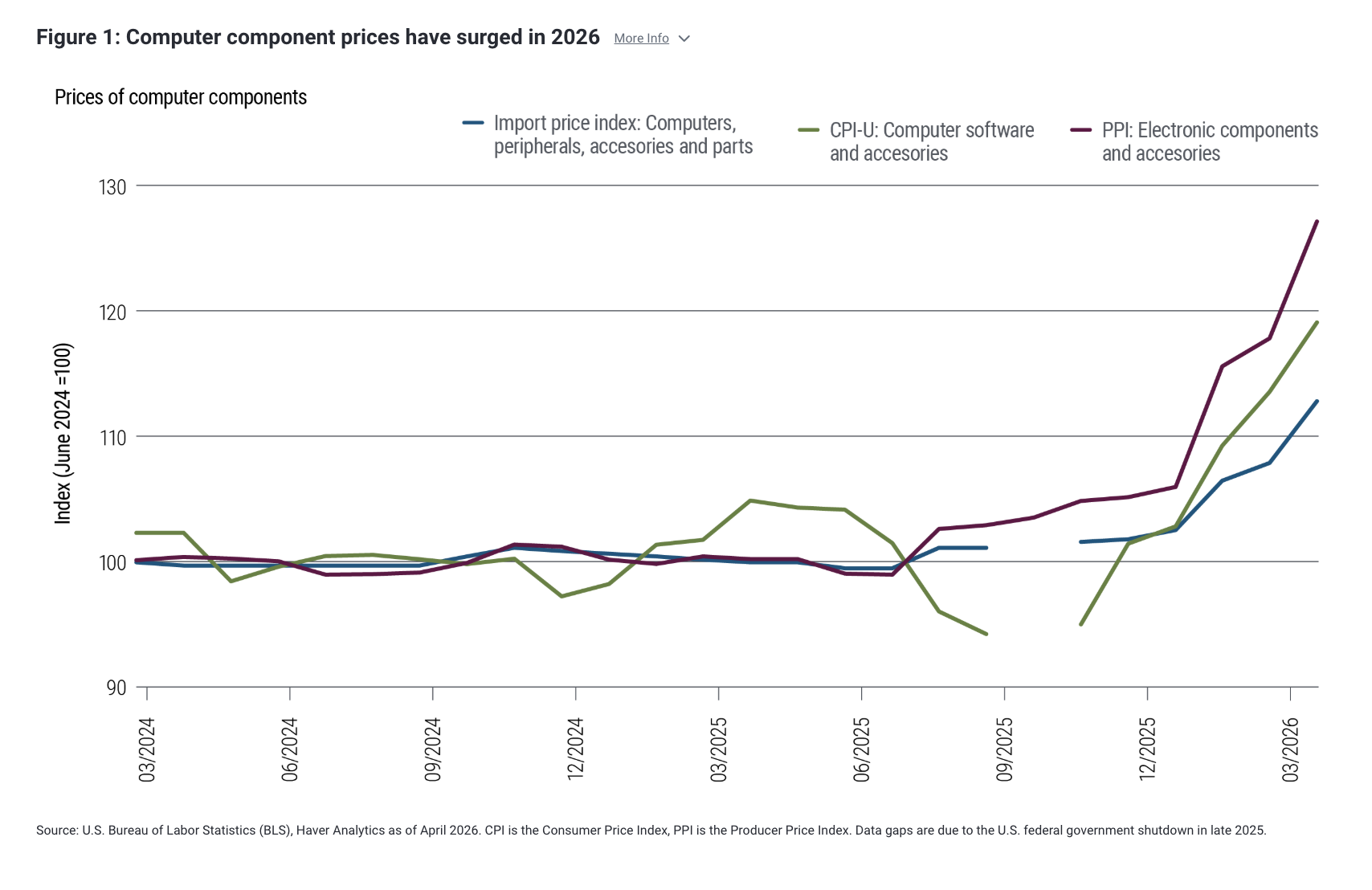

加速人工智能投资

过去一年,行业领军企业推出的新模型不断提升人工智能的能力。根据多项能力测试,Anthropic 公司的 Mythos 模型在包括抵御或支援网络攻击的能力方面,已经超越了其他人工智能模型。由于这一发展恰逢地缘政治热点地区,例如伊朗战争,许多组织和政府的讨论似乎正在从将人工智能视为提高效率和生产力的手段,转向将其视为应对国家安全威胁(包括大规模网络攻击)的必要技术。

与此同时,尽管全球能源供应面临数十年来最大的冲击,但对人工智能驱动生产力提升的预期持续推高资产价格,而美国对人工智能应用和基础设施的投资也在加速增长。当前各种因素的交汇似乎营造了一种新的紧迫感,推动了对芯片、存储卡和其他组件的需求提前释放,其价格也随之飙升,政府数据显示(见图1)。

人工智能主题正为美国需求带来短期利好,电脑、内存、游戏组件和其他人工智能相关产品的消费价格正在上涨。鉴于这些产品在美联储首选的通胀指标——个人消费支出(PCE)指数中权重较高,我们看到 PCE 通胀面临上行压力。这增加了美联储的难度,因为它还要应对能源价格飙升对旅游服务等核心行业的溢出效应(参见宏观经济信号, “ 美国通胀指标揭示两种不同的情况 ”)。事实上,市场目前预期美联储将在 2027 年加息——尽管这并非我们的基本预期。

当市场和美联储都在应对人工智能带来的短期经济影响时,我们不应忽视其中期影响。人工智能可以拓展可能性边界,但由此产生的收益可能不会均衡地惠及整个经济体。资本和某些技术型劳动力领域可能会获得最大份额。

随着美国经济效率更高、生产力更强、甚至更加富裕,其劳动者所获得的收益越来越少,而实际工资却滞后,随着时间的推移,其影响可能会更加不利于通货紧缩(尽管可能会出现政策驱动的价格波动)。

为什么失业率并非总是最佳衡量标准

我们并不需要结构性更高的失业率 ——一些业内人士认为这是人工智能不可避免的结果——才能让资本持有者不成比例地攫取人工智能带来的收益。

回顾历史:人们对技术变革会导致大规模失业的担忧由来已久。约翰·梅纳德·凯恩斯早在1930年就警告过“技术性失业”的威胁,而每一次重大技术进步都会引发类似的预测。

然而,历史经验表明,技术进步并不会从根本上加剧失业问题。自1960年以来,美国的劳动生产率增长了近四倍,而总劳动时间增长了约2.3倍——这与劳动力供给的增长基本一致(数据来自美国劳工统计局)。在数十年的深刻创新和变革中,美国并未经历持续的大规模失业。

但这并不意味着技术变革一帆风顺:它导致整个行业的工人失业,同时也将劳动力重新分配到其他领域。例如,2000年代美国经济经历了从制造业向服务业的重大转型。互联网革命通过诸如物品追踪、准时制库存系统以及改善分散供应链之间的沟通等创新技术,使得外包给中国和其他国家变得更加容易。技术使得实体生产更容易与设计和管理分离——贸易经济学家理查德·鲍德温将这一趋势称为“第二次解绑”。

这种变化给工人带来的代价是实实在在的。在美国,这不仅意味着制造业就业岗位的减少(同时伴随着工会的衰落和劳工议价能力的下降),而且正如麻省理工学院的戴维·奥特尔的研究表明,一些群体——尤其是正值壮年的男性——彻底退出了劳动力市场。

美国劳动份额的长期下降

几十年来,衡量技术变革影响的更有效指标是劳动收入份额。

从20世纪40年代到80年代左右,美国生产率的提高与劳动收入份额的总体稳定同时发生。政府对研发、基础设施、工业产能以及核能和航天技术的投资惠及实体经济,尤其是在20世纪60年代,显著提升了生产率。在此期间,技术进步和生产率的提高使制造业受益,但与国内劳动力的贡献基本互补。换言之,美国工人能够获得总体稳定的收益份额。

然而,自20世纪80年代以来,这种关系有所减弱。劳动收入占总收入的份额呈下降趋势,尤其自21世纪初以来(见图2),这是因为技术进步使得全球化生产和供应链得以实现,从而释放了大量低成本劳动力。无论从净劳动份额指标还是总劳动份额指标来看,这种劳动份额的下降趋势在全球范围内以及美国都普遍存在。

在此期间,技术进步带来的益处不仅总体上更有利于资本而非劳动力,而且也更有利于技术工人而非低技能工人。自2000年代以来,美国低技能工人的实际工资一直停滞不前甚至下降(据美国劳工统计局数据)——这种模式通常被称为技能偏向型技术变革。

与2000年代的情况类似,人工智能可能会对某些行业和职业造成比其他行业和职业更大的冲击,但随着时间的推移,经济可能会将劳动力重新配置到人工智能无法完成的任务上。医疗保健、教育和建筑等行业已经开始吸纳劳动力,这既反映了当前的技术限制,也反映了人口结构变化的需求。一个关键问题是,这种重新配置能否使实际工资跟上生产率的增长。

为什么劳动份额特别脆弱

人工智能的两个结构性特征导致了劳动力份额面临的风险。

首先,关于替代性和可扩展性:人工智能具有高度可扩展性,与以往的技术创新相比,它更有可能替代劳动力或更窄范围地补充劳动力,而不是广泛地增强劳动力。换句话说,人工智能可能会降低投资的相对成本,因为它会替代过去劳动密集型的工作。技术进步和普及的速度也比以往快得多,这可能导致在新的劳动密集型工作以类似的工资水平出现之前,现有工作岗位更容易被取代。Eloundou 等人的研究 1 绘制了受人工智能影响的工作和职业图谱。基于这项研究,我们估计,美国整体劳动力市场中约有 4% 至 7% 的人极有可能被取代,而更大比例的人在其现有岗位上至少会面临一定程度的工作岗位取代。信息技术、专业服务和金融等行业——这些行业在人工智能出现之前往往支付较高的相对工资——受影响最大。受影响最小的行业——医疗保健、个人服务、餐饮服务和建筑业——往往相对工资较低。

其次,超大规模数据中心运营商的市场力量日益增强:随着人工智能应用的普及,超大规模数据中心运营商正在积累庞大且不对称的知识库。这可能会增强它们的市场力量,并使其能够获取更大的价值份额。一位人工智能开发商最近发表的一篇研究论文 2 表明,它可以轻松地综合分析最终用户如何使用其模型。基于工作流程的利用率,该开发商可以将当前正在被自动化取代的任务映射到未来可能自动化和取代的任务前沿(如 Eloundou 等人所述)。这种信息集中化使得少数公司比以往更有可能提高利润率和利润。

劳动份额下降的更广泛影响

生产率提高和劳动收入份额下降意味着,平均生活水平的提高可能会以收入和财富不平等持续加剧为代价。历史经验表明,这可能与选民偏好进一步转向更民粹主义的政策相吻合,同时,自由放任的监管方式可能会让位于政府加大干预力度,以帮助那些面临最严峻挑战的人群。

政府如何干预人工智能是另一个问题。如今,人工智能或许被视为国家安全的当务之急,类似于20世纪中期的核军备竞赛。领先的人工智能公司被视为国家的领军企业。然而,随着时间的推移,政策制定者可能需要在国家安全优先事项与市场集中度提高、劳动力重新配置以及劳动收入份额下降等风险和成本之间取得平衡——尤其是在选民压力之下。民意调查和反数据中心情绪都显示出对人工智能的抵触情绪。

对于投资者而言,当前高度不确定的时期意味着需要更加注重韧性——更高的多元化程度、更强的灵活性、更低的集中度以及积极的投资管理。一些人认为,随着投资需求和生产率的增长,人工智能正在(并将继续)推高自然利率或中性利率——央行称之为 r*。

然而,我们对此并不确定。劳动力市场重新配置的不确定性日益加剧,导致储蓄需求增加,这可能会抵消人工智能基础设施和其他投资领域更高的投资需求。正如纽约联邦储备银行行长约翰·威廉姆斯(John Williams)最近指出的那样——他曾于 2003 年发表一篇关于衡量自然利率的重要论文——从历史数据来看,导致劳动收入份额下降的因素往往与较低的 r*值相吻合。研究还表明,收入不平等加剧也与较低的 r*值相关。

脚注

1 Tyna Eloundou、Sam Manning、Pamela Mishkin 和 Daniel Rock。“GPT 就是 GPT:大型语言模型对劳动力市场影响潜力的早期展望。” arXiv.org 论文 2303.10130(2023 年 8 月修订) 。↩

2 Maxim Massenkoff 和 Peter McCrory。“人工智能对劳动力市场的影响:一项新的衡量标准和初步证据。”《人类经济研究》(2026 年 3 月) 。↩

© PIMCO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98160.html