超大规模投资公司:波动性有利于看涨期权,不利于看跌期权。

五十二年前,经济学家、未来的诺贝尔经济学奖得主鲍勃·默顿发表了一篇关于公司债券估值的开创性论文。默顿模型存在诸多缺陷,金融文献数十年来一直在努力弥补这些缺陷,但其核心直觉却无比可靠:股东持有的是公司资产的看涨期权,而债券持有人持有的是这些资产的看跌期权。换句话说,股权投资关注的是上涨潜力,而信贷投资则关注的是下行风险规避。

这一洞察解释了我们最近在超大规模数据中心(为人工智能建设提供必不可少的云计算和网络资源的大型提供商)的资本结构中看到的大部分现象。

本季度迄今为止,除上周晚些时候的疲软行情外,股市对科技板块的信心显著改善,这主要得益于第一季度业绩表现良好,缓解了投资者对资本支出过度风险的担忧。这种利好消息已波及整个人工智能生态系统:半导体、超大规模数据中心,甚至包括上季度大部分时间表现落后的软件行业(见图1)。

信贷市场表现更为谨慎。近几周来,超大规模数据中心运营商的表现逊于整体投资级债券市场(见图2),投资者仍在消化多年债务融资资本支出周期带来的影响。与此同时,软件行业在杠杆贷款市场尚未获得青睐,人工智能颠覆性风险仍被市场消化(详见下文)。

默顿框架有助于解释股票和信贷价格走势的分化。对人工智能基础设施进行杠杆投资,其收益不确定且可能波动较大,往往会推高股票看涨期权的价值,同时也会增加债券持有人隐含看跌期权的风险。用默顿的术语来说,资产价值可能会增加,但看跌期权的行权价格也会随之上涨。

对股东而言,潜在收益足以弥补风险。但对债券持有人而言,下行风险真实存在,而收益却属于他人。这种分化——经典的资产替代问题——正是信贷投资者日益关注的定价因素。在重新杠杆化的势头趋于平缓之前,资本结构上的这种分化很可能长期存在。

杠杆贷款:发起人不再运作

在软件行业,私募股权(PE)投资机构和非私募股权投资机构之间的业绩也出现了明显的分化。尽管在过去的疲软时期,例如新冠疫情期间,私募股权的所有权/投资曾被视为有利因素,但如今情况已大不相同。私募股权投资组合公司发行的贷款业绩显著逊于非私募股权投资公司发行的贷款。当然,从指数层面来看,造成这种业绩差异的原因可能不仅仅是私募股权投资,还包括贷款质量和行业构成方面的差异。因此,为了回应这一质疑,我们将深入分析,并从两个更可靠的角度来展示结果。

首先,我们通过聚焦标普瑞银杠杆贷款指数中评级为 B 级的软件贷款,构建一个由私募股权公司持有的贷款组合和一个由非私募股权公司持有的贷款组合,来进行同类比较。这些组合控制了信用质量和行业差异。图 4 显示,即使在这一严格控制的子集中,私募股权所有权也拖累了业绩。

第二种方法采用基于回归的框架。该方法有效地比较了同一指数中两个假设的贷款组合(一个包含担保贷款,另一个包含非担保贷款),这两个组合在行业构成和评级方面完全相同(见图 5)。结果同样成立,表明业绩不佳并非仅仅是构成差异造成的,而是反映了更为根本性的转变。

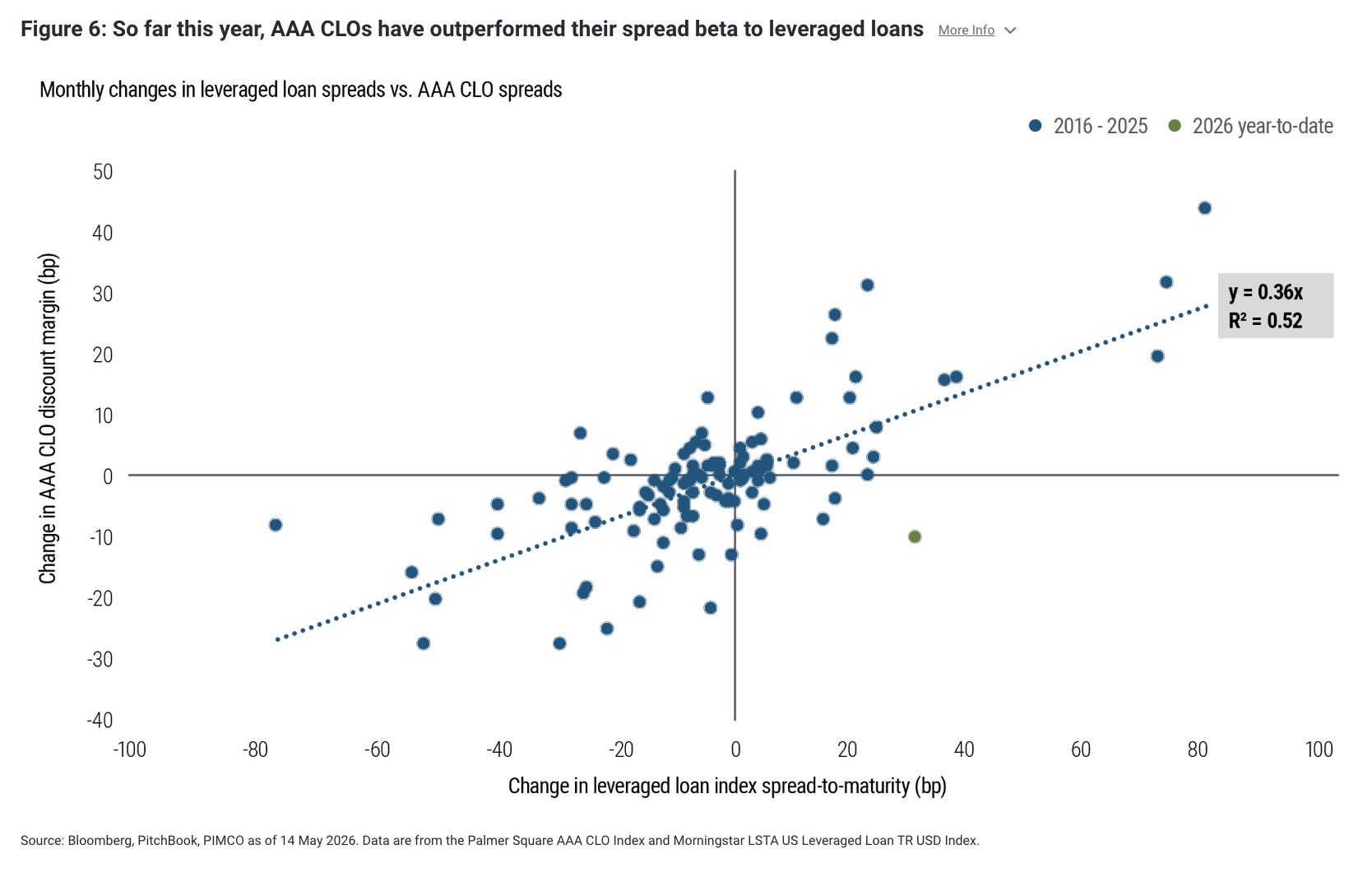

AAA CLO 表现:尚未受到软件行业的影响

尽管软件贷款价格有所调整,但更广泛的杠杆贷款市场在很大程度上成功地将这一疲软态势隔离出来,并未受到显著拖累。这种抑制作用有助于解释 AAA 级抵押贷款债券(CLO)利差的显著韧性。

今年迄今为止,AAA 级 CLO 的利差表现远超其与杠杆贷款的历史贝塔系数。如果过去的经验关系成立,那么今年迄今为止杠杆贷款利差扩大的 30 个基点(bps)应该会使 AAA 级 CLO 的折价率扩大约 11 个基点。然而,实际情况是 AAA 级 CLO 的利差实际上收窄了 10 个基点(见图 6)。

除了指数层面的抑制作用外,AAA 级 CLO 表现优异的另一个主要原因是其结构性次级结构——即债权偿还的合同顺序,优先偿还的份额优先于次级偿还。即使 CLO 投资组合中包含软件敞口,AAA 级 CLO 的超强次级缓冲也意味着损失要波及到优先份额的门槛极高。AAA 级 CLO 的挂单点位深度处于价外状态,且 CLO 投资组合通常分散于数百家发行人和数十个行业。

因此,若要使 AAA 级 CLO 利差显著扩大,压力必须远远超出单一行业——这需要一场系统性信用事件,导致违约损失远超历史平均水平。鉴于美国经济增长持续强劲,这种情况目前仍远未达到预期。

Michael Puempel 和 Gabriel Cazaubieilh 对本报道亦有贡献。

© PIMCO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98177.html