大问题

自 4 月初以来,尽管战争仍在持续,油价飙升(接近每桶 100 美元)推高了通货膨胀,债券收益率上升(上升 0.6 至 0.7 个百分点),估值过高(预期收益的 21 倍,而标准普尔 500 指数的历史平均水平为 17 倍),但美国股市仍然大幅上涨。

这种组合看起来对市场来说显然是利空消息。那么,为什么股市仍在上涨呢?答案在于当前股市的构成、强劲的盈利增长势头以及经济结构性变化三者共同作用的结果。

市场构成

如今的标普500指数与以往大不相同。科技板块已成为最大的板块之一,少数几家规模庞大的公司贡献了相当可观的收益。这些公司的利润率高于平均水平,且受石油价格等实物投入成本的影响较小。

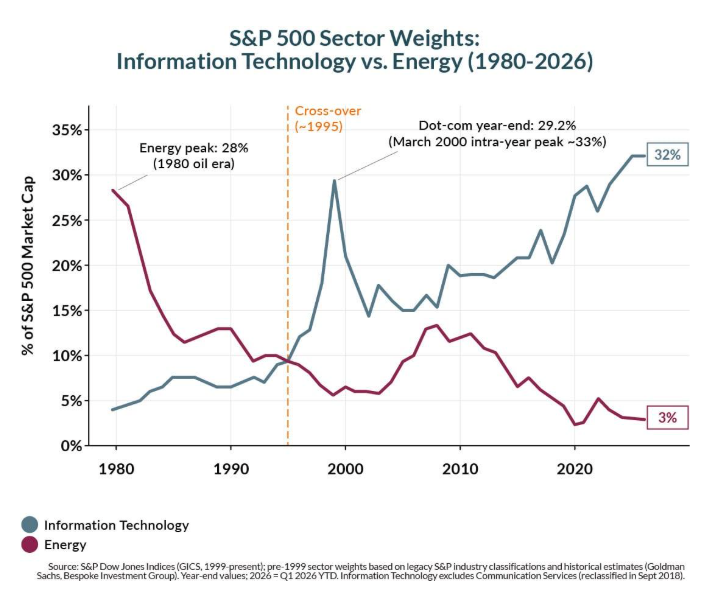

下图清晰地显示了这一转变的彻底程度。1980年,能源板块约占标普500指数的28%——埃克森美孚是美国最大的公司,石油巨头们主导了该指数。

如今,能源板块仅占 3%,而信息技术板块则从 4%飙升至 32%。这两个板块在 1995 年左右开始分叉,此后便持续分化。若将通信服务板块(Alphabet、Meta、Netflix——于 2018 年从信息技术板块重新归类)纳入考量,更广泛的“科技综合体”在该指数中的占比接近 40%。如果将非必需消费品公司亚马逊也纳入考量,这一比例还会更高。这种结构性变化解释了为何当前市场对石油冲击的敏感度低于以往周期:该指数中占比最大的成分股公司如今销售软件、广告和云服务,而这些服务的实体投入成本极低。

这也有助于解释为何更高的估值可能是合理的。一个以利润率丰厚的成长型科技公司为主的指数,其价格理应高于以增长较慢的能源、工业或必需消费品股票为主的指数。英伟达的增长潜力比埃克森美孚更大。

强劲的盈利能力发挥了大部分作用

从最基本的层面来说,市场会跟随盈利情况而波动——而盈利情况持续强于预期,尤其是在科技行业。

截至目前,标普 500 指数第一季度盈利同比增长 28%,其中 83%的公司业绩超出分析师预期。科技与通信服务板块领跑,增速高达 50%以上,主要得益于人工智能投资周期的强劲推动。这七家“黄金股”(Mag7)的增长速度继续大幅领先于标普 500 指数中的其他 493 家公司。

如果考虑到公司盈利和营收持续超出预期(图 2),那么较高的估值就显得更加合理了。股价上涨并非仅仅因为投资者愿意支付更高的价格,而是因为公司盈利增长。事实上,由于盈利增长超过了市场涨幅,远期市盈率已从峰值略有回落。

消费者受石油冲击的影响较小

市场构成和盈利能力是市场韧性的重要组成部分,但并非唯一因素。推动美国经济增长的消费者对油价的敏感度也较低。

尽管美国现在是石油产品的净出口国,其经济受油价飙升的影响也比过去小,但汽油价格仍然由全球因素决定,消费者仍然会受到影响,只是影响程度不如以前那么大了。

下图展示了美国家庭能源支出的变化情况。能源商品和服务占个人可支配收入的比例在1981年达到近8%的峰值,如今已降至3.4%。即使是2022年的油价飙升,也只是短暂地将这一比例推高至4.7%,随后便回落。这种结构性下降反映了经济效率的提升和实际收入/净资产的增长,从而降低了能源支出在家庭预算中的占比。如今,原油价格的每一次变动对消费者预算的影响,远小于以往的周期。

诚然,并非所有消费者都感受到同样的压力。高收入家庭如今在消费支出中所占比例更大,因此他们受高油价的影响较小。

根据美联储的数据,从2019年第四季度到2025年第四季度,美国最富有的1%家庭的净资产增加了约22.5万亿美元——按绝对美元计算,几乎是所有最富有的50%家庭净资产总和(约2.4万亿美元)的10倍,尽管后者家庭的数量是前者的50倍。因此,推动可自由支配支出的边际消费者拥有大量积累财富,这降低了总体消费对短期冲击(例如汽油价格飙升)的敏感性。

理性繁荣?

市场似乎与新闻头条或普通消费者对经济的感受无关,但股市反映了当今经济和股市构成更深层次的变化。股市和消费者受石油冲击的脆弱性都降低了,而主导主要股指的大型科技公司正经历着巨大的利润增长,这体现在投资者愿意为未来的增长支付溢价上。

此轮市场上涨也存在风险。指数集中度高使得市场容易受到任何扰乱人工智能投资周期的因素的影响。一些科技公司自身也可能受到人工智能竞争的威胁,人工智能可能会使某些技术过时。此外,如果通胀持续,可能会导致债券收益率上升,从而对经济增长和投资构成阻力。但此轮上涨并非由艾伦·格林斯潘在1996年警告的“非理性繁荣”所驱动。这一次,盈利、经济和消费者都呈现出不同的态势。

作者简介

德雷克·多夫纳是约翰逊金融集团的投资分析师。

© 约翰逊金融集团

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98257.html