目前对熊市的定义是人为设定的。

如前所述, “20%法则” 源于 20 世纪中期史密斯·巴尼公司的技术分析师艾伦·肖。他的理论框架很简单:10%以下的涨跌幅都属于市场噪音;10%到 20%的跌幅属于回调;超过 20%的跌幅则属于熊市。肖的同事路易丝·山田于 2000 年接管了史密斯·巴尼的技术分析业务,她后来以一贯的直率风格描述了这一法则的持久魅力: “它简单易记,很容易记住。”

肖的理论框架在当时是合理的。在那些年代,市场更接近于公允价值的引力中心。当价格下跌20%时,往往会打破市场的长期趋势。如此大幅度的下跌蕴含着真实的信息。它表明卖压已经压倒买盘,市场价格趋势已经逆转,市场走势由上涨转为下跌。这正是熊市定义想要捕捉的:一种体制的转变,而不仅仅是一个数字的变化。

问题是:在经历了长达 17 年的牛市,价格远远超出长期趋势之后,肖先生的衡量标准是否仍然有效?

要回答这个问题,我们先来澄清一下前提。

- 牛市是指市场价格在较长时间内呈上涨趋势。

- 熊市是指之前的上涨趋势被打破,价格开始走低。

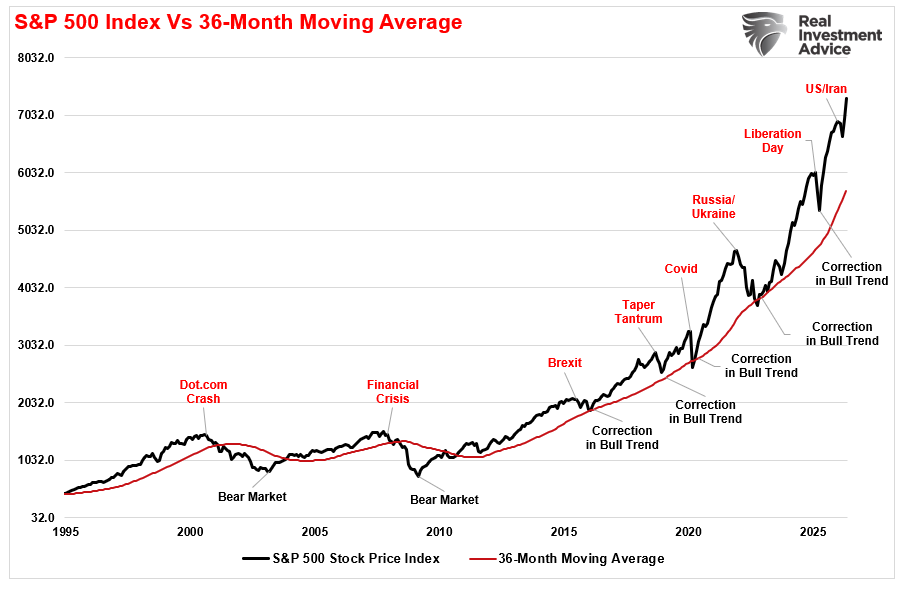

下图直观地展示了这种区别。观察价格“ 趋势”时, 这种差异就变得显而易见且很有用。

这种区别至关重要。

- “回调” 通常发生在较短的时间范围内,不会打破价格的现有趋势,并且会随着市场反弹至新高而迅速解决。

- “熊市” 往往是持续时间较长的现象,价格会在几个月内横盘整理或下跌,估值也会随之回落。

真正的熊市究竟是什么样子?

本世纪两次真正的熊市清晰地诠释了该定义的初衷。2000年3月至2002年10月间,标普500指数下跌了近49%。直到2007年,该指数才恢复到之前的峰值。整整七年时间白白流逝。牛市趋势并未停止,而是戛然而止。那些熬过熊市的投资者,在华盛顿和美联储都未出手相救的情况下,经历了多年的实际负收益。

2008年的危机更为严重。从2007年10月到2009年3月,标普500指数下跌了约57%。直到2013年初,它才回到之前的峰值。价格结构并非只是跌破某个任意设定的阈值,而是彻底崩盘,并持续低迷多年,最终需要美联储历史上最激进的货币政策之一才能稳定下来。这才是真正意义上的熊市,是对先前牛市趋势的持续性结构性逆转。

现在,让我们对比一下2022年。标普500指数在当年1月3日达到峰值,随后下跌25.4%,并在10月触底,从技术层面上符合熊市的标准定义。到2023年7月,所有跌幅都已收复。到2024年初,该指数创下历史新高。2022年的下跌固然痛苦,但并未逆转潜在的趋势。没错,价格下跌了,但其支撑位远高于任何合理的长期公允价值衡量标准,并恢复了上涨势头。将2022年的市场波动与2000年或2008年的情况相提并论,不仅会误导投资者,而且完全颠倒了事实。

美联储如何重塑市场

要理解为什么需要修订熊市的定义,就必须正视美联储对市场结构基础造成的破坏。在2008年金融危机之前,美联储的资产负债表规模约为8000亿美元。规模适中,较为稳定,对任何一天的股票价格影响都微乎其微。

随后危机爆发。美联储在2009年至2014年间推出了三轮量化宽松政策,使其资产负债表规模膨胀至约4.5万亿美元。美联储试图从2018年开始逐步恢复正常,但新冠疫情随即来袭。短短两年内,美联储的资产负债表规模再次翻番,从4.3万亿美元增至近9万亿美元。截至2026年4月,即便经历了数年的量化紧缩政策,美联储的资产负债表规模仍维持在6.7万亿美元。

流动性并没有消失,而是推高了所有金融资产的价格。它压低了收益率,剥夺了投资者的其他收益选择,并有效地迫使资金涌入股市,而不管其基本面估值如何。市场达到目前的水平并非因为美国企业突然变得利润大幅增长,而是因为资金价格被人为压低了十多年, 这改变了投资者使用的所有估值模型的计算方式 。其结果是,市场结构与长期趋势的偏差之大,史无前例。

市盈率究竟告诉了你什么

悲观者总是把席勒市盈率(CAPE)当作末日来临的预兆。然而,投资者应该明白,市盈率衡量的是市场当前价格相对于经通胀调整后 10 年盈利的比率。目前市盈率为 40,这意味着投资者每投资 1 美元标普 500 指数,就要支付 40 倍的盈利。考虑到历史中位数为 16 倍,这个数字无论从哪个角度来看都相当高。空头的论点(而且不无道理)是,历史上市盈率超过 40 的情况只出现过一次,那就是互联网泡沫破灭的时期。我们都知道那次泡沫破裂的结局。

但这一点很重要,正如我们多次讨论过的,问题在于估值指标仅仅是衡量当前估值的指标。更重要的是,当估值过高时,它更能反映 “投资者心理” 和 “博傻理论”的体现。

值得注意的是,估值模型并非,也从未打算成为 “市场择时指标”。 许多文章认为,如果某项估值指标 (市盈率、市销率、市净率等) 达到某个特定水平,则意味着:

- 市场即将崩盘,而且

- 投资者应该持有100%现金。

这种说法不正确。

估值提供对长期投资回报的合理预估。显而易见,如果你今天为未来的现金流支付过高的价格,那么未来的回报就会很低。我们可以通过比较 1000 美元股票投资的 10 年总回报与席勒市盈率(CAPE)来验证这一点,正如上文所述。

然而,有趣的地方就在这里。即使你不以长期中位数作为目标,均值回归的数学原理在任何合理的水平上都令人警醒。截至撰写本文时,我们可以将每种情景都映射到标普 500 指数收盘价 7399 点 (2026 年 5 月 10 日) 之后,结果就一目了然了。

请注意表格显示的内容。如果股价从当前水平下跌20%,其市盈率(经周期调整后的收益)将约为32倍,是历史中位数的两倍。只有当股价从当前水平下跌50%至60%时,才会接近历史上支撑新一轮长期牛市开始的估值底部。

这不是预测;这是算术,也是当今金融市场中回调和熊市之间的区别。

恢复成本的计算方式使问题更加复杂。30% 的损失需要 43% 的收益才能弥补,这还不包括恢复期间损失的时间。50% 的损失则需要 100% 的收益才能回到起点。对于即将退休或已经退休的投资者来说,这并非暂时的挫折,而是对财务安全的结构性威胁。

一个完整周期由两个半周期组成

我在 2020 年 8 月就写过这篇文章,当时正值新冠疫情冲击后的市场复苏阶段,人人都说这是史上最短的熊市。我当时的观点和现在一样: 2020 年 3 月的下跌只是一次回调,而非熊市 ,因为它从未打破始于 2009 年的长期牛市趋势。2022 年的情况也是如此。2026 年初与伊朗相关的回调也是如此。这些都是持续牛市中的压力释放,它们都没有完成整个牛市周期。

因为华尔街往往会忽略这一点。每一次牛市都只是完整市场周期的一半。后半段,也就是熊市,是牛市期间积累的过度行为——估值过高、杠杆过高、投机性仓位过大——通过持续下跌被清算,价格最终回归基本价值。历史上每一次重大牛市之后都经历了这个过程。从1929年的崩盘到20世纪70年代的低迷,再到互联网泡沫破裂和金融危机,无一例外。这些都不是可有可无的;它们只是对先前过度行为的结构性调整。

始于2009年3月标普500指数683点的牛市至今已持续17年,是史上持续时间最长的牛市,其持续的原因包括:

- 三轮量化宽松政策

- 近十年的零利率政策,

- 5万亿美元的疫情刺激计划,以及

- 人工智能领域的世代投资周期仍处于早期阶段。

所有这些都是事实。但这些都不会改变基本的估值逻辑,最终,价格会反映基本面。它们总是如此。然而,对投资者而言,真正的问题不在于熊市是否会发生,而在于何时会发生,更实际的是,你的投资组合是否能够经受住这种转变。

如前所述,2020 年和 2022 年的下跌有一个关键共同点:两次下跌都在价格触及上图所示的长期趋势线之前就已反弹。它们是持续上涨趋势中的回调,都需要美联储或财政部门采取强有力的应对措施才能稳定市场。真正的熊市,即估值回归历史正常水平的熊市,既不需要快速反弹,也不需要政策救助。它需要下跌幅度足够大,才能触及该趋势线。

归根结底,20%的阈值本身并没有错。只是它并不适用于目前比长期趋势高出 83%的市场。在市场接近公允价值的时代,20%的下跌反映了趋势信息。而如今,它反映的是市场情绪信息 。 这是一个意义重大的差异,它改变了你对潜在回调和投资组合风险的思考方式。

不要再将风险预算锚定在 20% 这个数字上了。

目前,这种差距巨大。从结构上看,真正的熊市可能需要下跌30%到50%,甚至更深,价格才会触及历史上结束熊市并开启新一轮长期牛市的那种估值支撑位。

但这并不意味着恐慌。 而是意味着仓位规模、风险管理和止损措施需要考虑到潜在的回撤幅度远大于华尔街视为危险区域的 20%阈值。

我们仍然建议投资者保持适当的对冲措施,使风险配置与其投资期限和收入需求成比例,并抵制 “逢低买入”的冲动,因为下跌实际上并不能让你更接近价值。

毋庸置疑,趋势依然向上。人工智能投资周期真实存在,盈利正在增长,而且从目前的水平来看,技术面依然良好。但如今,当前价格与真正的长期公允价值之间的差距,比互联网泡沫顶峰以外的任何时期都要大。但这并非退出市场的理由。相反,这提醒我们,要清楚地了解自己持有的股票、持有的原因,以及如果本轮周期的后半段最终到来,你的退出计划应该如何制定。

兰斯·罗伯茨是 RIA Advisors 的首席投资组合策略师/经济学家

© 真实投资建议

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98234.html