Dawn Fitzpatrick 表示,过度配置的基金投资者(LPs)、冻结的分配以及不断累积的保证金追缴风险正在汇聚成一场行业范围内的洗牌。 最终这将区分幸存者与失败者。 我使用 Claude 来获取私募信贷和股权基金的资料 , 信息来源见文末。

私募股权(PE)业务规模巨大。当我说巨大时,我指的是 4.4 万亿美元的巨大。

然而,正如我们当时所警告的,风险已经找上门来。私募股权和私募信贷行业正进入一个令人痛苦的整合时期。据华尔街最有影响力的投资者之一、索罗斯基金管理公司首席执行官 Dawn Fitzpatrick 所说。她本周在彭博投资活动上告诉与会者,将迎来替代资产管理公司的大规模淘汰。而该行业只能怪自己。

在与彭博的 Lisa Abramowitz 周二交谈时,Fitzpatrick 给出了直白的诊断。在过去十年中,私募管理者沉醉于廉价资金、膨胀的估值以及投资者对有史以来最伟大的金融扩张之一的热情。现在,她认为,账单正在到来。《“投资者过度配置于私募资产,”》她说。《“他们的私募股权没有现金流,”》并且冻结退出、延长持有期和二级市场活动激增的复合压力正在暴露替代投资复杂体系核心的结构性脆弱性。

流动性清算

菲茨帕特里克的观点集中体现了一个自 2022 年加息周期以来逐步加剧的危机。当时看似无关紧要的问题,如今已使退出环境突然变得充满敌意。传统的私募股权模式很简单:收购一家公司,利用其杠杆效应,在 3 至 5 年的持有期内改善运营,然后出售或进行 IPO。然而,该模式已经变得面目全非。中位数持有期从 2010 年的 4.2 年飙升至 2023 年的 6.8 年,并且还在继续延长。此外,这个以其产生复合现金回报能力而定义的资产类别,正日益成为一个仅存纸面盈利的仓库。

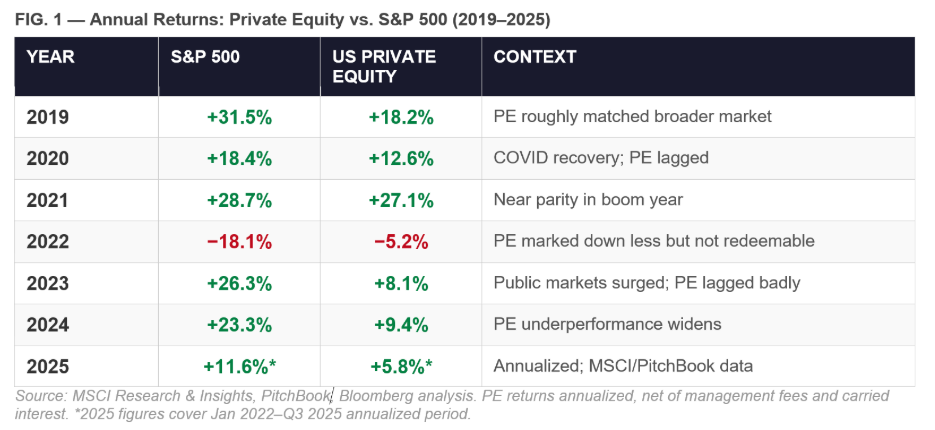

数据触目惊心。根据 MSCI 的研究,美国私募股权基金在 2022 年至 2025 年间仅实现了 5.8%的年化回报。这不到同期标普 500 指数 11.6%的一半。对于那些牺牲流动性并接受流动性溢价的投资人来说,这笔交易已经出人意料地失败。

一片苦海

Fitzpatrick 的诊断不仅限于回报。她认为,真正的危机是结构性问题。那些为私募基金提供资金的养老金、捐赠基金、财富基金和家庭办公室已经陷入了自己制造的困境。在过去十年中,它们为了追求更高的回报而激进地将投资组合转向私募资产。现在,许多人发现自己过度暴露于风险中,流动性不足,并且无法在不以显著折扣出售头寸的情况下满足未来的资金要求。

这就是所谓的 “分母效应”。也就是说,公共股权估值下跌会使得投资组合中私募资产的比例权重上升。结果是在 2022 年公共市场抛售期间,养老金和捐赠基金普遍出现过度配置。尽管自那以后公共股权的复苏在一定程度上缓解了对某些投资者的机械压力,但潜在的流动性问题仍然存在。值得注意的是,私募股权并未产生投资者为重新平衡和重新部署资本所需的现金分配。

根据麦肯锡 2026 年全球私募市场报告,2025 年五年滚动分配资本与实缴资本的比率达到了历史最低水平。这是由于自 2022 年退出冻结以来不断积累的未售出投资组合公司造成的后果。贝恩公司的数据显示,当今吸引资本的管理人都是那些提供稳定分配的管理人。例如,2025 年关闭了 243 亿美元旗舰基金的 Thoma Bravo 公司,以及关闭了 140 亿美元基金的贝恩资本公司就是例子。

其余时间窗口正在迅速缩小。

二次浪潮及其信号

流动性危机最明显的症状之一是二级市场的爆炸性增长。根据 Jefferies 的数据,2025 年二级交易量达到创纪录的 2400 亿美元,较前一年增长 48%。由普通合伙人(GP)领导的延续工具,这些工具允许管理人在提供现有投资者退出选择的同时持有资产更长时间,现在占该总额的 1150 亿美元。五年内,这一数字增长了三倍多,从 2020 年的 350 亿美元。

对一些人来说,延续工具的激增反映了普通合伙人在艰难的退出环境中进行的创造性金融工程。对另一些人,包括 Fitzpatrick 在内,它提出了尖锐的问题,这些结构真正服务于谁。麦肯锡的一项调查中,约 30%的受调查有限合伙人(LP)将延续工具中的资产描述为 “困境中的” 或 “面临挑战的”。根据 Fitzpatrick 的说法,在洗牌中幸存下来的管理者将是那些履行承诺返还资本的管理者。那些不这样做的是那些发现越来越复杂的方法来延长与老化资产的费用生成关系的基金。

如果市盈率流动性危机是行业可见的问题,那么菲茨帕特里克最尖锐的技术警告是针对私募信贷的。这个在过去十年中吸收了巨额资本流动的18万亿美元市场,现在正坐着一个被低估的时间炸弹。

担忧集中在相对较少受到公众关注的机制上。即向私募信贷基金自己的投资组合提供贷款的银行。随着私募信贷贷款价值的重新评估,无论是由于违约率上升、抵押品价值下降,还是对银行本身的监管审查加强,这些贷款人可能会开始向信贷基金要求更多的抵押品。

摩根士丹利自身在 2026 年 2 月的报告中警告称,私募信贷中约 50%的软件行业贷款信用评级较低 (B-级或更低),预示着违约风险上升,且超过 80%的贷款由私募、赞助支持的公司发行。

然而,高盛资产管理公司全球私募信贷联席主管 Vivek Bantwal 对至少部分担忧表示了反对。他认为,面向零售客户的私募信贷工具的撤资限额是 “特性而非缺陷,” 能够保护资金免受抛售动态的影响。然而,过去一周发生的事件无疑正在考验这一理论,因为这些机制正同时在多个基金中被触发。

最后,Ares Management 首席执行官 Mike Arougheti 虽然认为 UBS 对私募信贷 15%的违约率预测 “完全错误,” 但也承认,在 2008 年金融危机期间,一些投资组合的损失率达到了 8%至 10%。在当前环境下,这一数据点具有新的意义。

值得注意的是,过去一周的事件实时验证了菲茨帕特里的警告。她在 3 月 3 日警告了 “门禁” 的潜在风险。自那以后:

- 黑石集团价值 260 亿美元的 HPS 企业贷款基金在股东要求 9.3%的股份后,将提款限制在 5%,返还了约 62 亿美元的 120 亿美元投资中,投资者寻求的约 620 亿美元中。

- Cliffwater 价值 330 亿美元的旗舰私募信贷工具,是第二大面向零售的私募信贷基金,在 Q1 将赎回限制在 7%,在投资者寻求撤资创纪录的 14%的股份后——这是在 1.8 万亿美元市场中看到的最大撤资请求之一。

- 摩根士丹利的 North Haven 私募收入基金,资产规模近 80 亿美元,返还了约 1.69 亿美元——不到投资者要求的一半——在将赎回限制在 5%后。

- 摩根大通已开始核减私募信贷基金投资组合中的贷款价值,并限制对那些基金的放贷,导致其对该行业的敞口达到 222 亿美元。

摩根大通的价值折让主要影响对软件公司的贷款,该行认为这些公司越来越容易受到人工智能的冲击。由于这些贷款在私人信贷基金向银行借款时充当抵押品,较低的价值直接减少了这些基金可以获得的融资——这正是菲茨帕特里克所描述的机制。

谁将被淘汰,谁将生存

菲茨帕特里克的风险警告发生在市场已经出现明显两极分化的背景下。麦肯锡2026年全球私募市场报告发现,大约40%的可部署资金已经闲置超过两年。这表明普通合伙人正难以找到价格合适的交易。与此同时,募资活动变得越来越是骡是马,赢家通吃。获得承诺的管理人主要集中在具有证明分销记录的成熟平台。然而,规模较小和新兴的管理人面临着生存危机。

阿波罗的马克·罗万对风险格局给出了一个补充性,但更直率的评价。

然而,阿瑞斯的阿 rougheti 坚持认为私募信贷的长期结构性优势。他认为,具有严格承保的多策略多元化平台将证明这一资产类别,即使较弱的公司会陷入困境。他指出,管理私募股权、信贷、不动产和基础设施的公司拥有天然的避险和资本循环优势,而纯粹的信贷公司则完全缺乏这些优势。

前路漫漫

对于 Fitzpatrick 来说,接下来的 18 到 24 个月将代表一个痛苦但最终必要的修正。在她看来,该行业在投资管理人做出的最根本的承诺—— 返还资本 ——上过度承诺而未能兑现。宏观背景:地缘政治动荡、AI 驱动的软件估值颠覆以及不确定的利率环境,加剧了压力但并非其根源。她认为,根源在于结构性问题。管理人数过多、在峰值估值时筹集过多资本、过多续期工具支撑着陈旧资产,以及扣除费用后的业绩记录已无法证明所收取的流动性溢价合理性。

对于目前被分母困境所困的机构投资者而言,前路受限。现有承诺的资本要求仍在继续,而分配却已枯竭。在二级市场出售提供了退出选择,但折扣越来越大。贝恩公司全球私募股权业务主席对解决方案设定了一个令人警醒的时间表:他今年早些时候指出,“我们谈论的是一个五年以上的问题”,并将之与处理大金融危机积压问题所需的时间进行了类比。

Fitzpatrick 的最终裁决,本质上是一场以资本配置语言包装的市场效率论:能够生存下来的管理者将是那些证明自身价值的人。那些未能做到这一点的人——即依靠管理费收入建立帝国并将资产无限期滚动的人——将在有限合伙人耐心耗尽、资本集中于表现优异者时面临清算。在她的框架下,这不是一场危机,而是一次修正。对于那些无法区分自身情况的管理者而言,这实质上是一样的。

方法论与数据来源:MSCI 研究与分析及 PitchBook 提供回报数据。次级市场数据来自 Jefferies 全球次级市场回顾,2026 年 1 月。募资和 LP 调查数据来自麦肯锡全球私募市场报告 2026、贝恩公司全球私募股权报告 2026 以及私募股权国际 LP 观点 2026 研究。分配和 DPI 数据综合自多个 GP 和研究来源。所有数据均为近似估计值,可能进行修订。本文不构成投资建议。

兰斯·罗伯茨是 RIA 顾问公司的首席投资组合策略师/经济学家。他还是《兰斯·罗伯茨播客》的主持人、《真实投资建议》网站的首席编辑、《真实投资每日》博客和《真实投资报告》的作者。关注兰斯在 Facebook、Twitter、LinkedIn 和 YouTube 上的账号。 客户关系摘要(CRS 表格)

© 真实投资建议

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97596.html