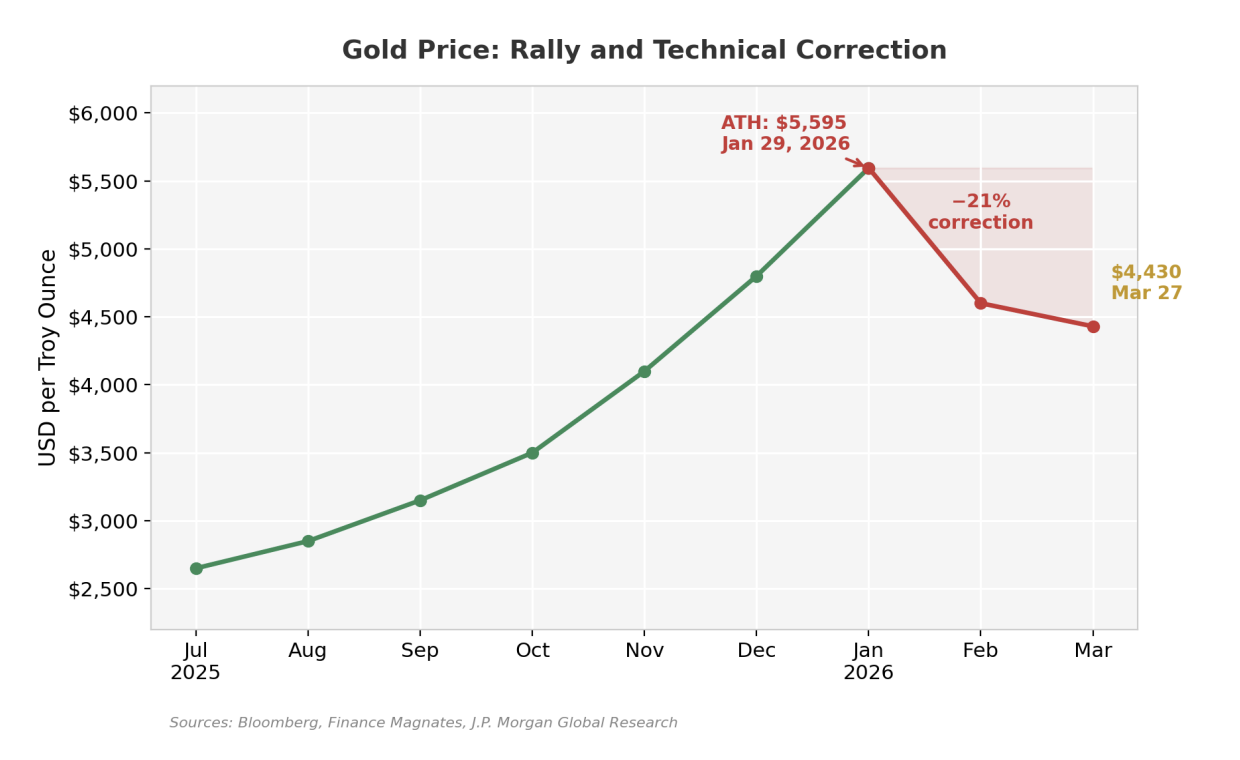

截至发稿时,黄金价格已从1月底创下的近5595美元的历史高点下跌约21%,至约4430美元。市场普遍认为,此次回调反映了黄金前景的真正转变。我们对此持不同意见。我们认为,此次下跌主要是技术性因素造成的——由主权国家资产负债表的强制抛售、机构和散户的获利回吐浪潮以及中东地区关键实物需求渠道的暂时中断所驱动。黄金的基本面不仅在此次回调中保持完好,而且随着美国财政状况在新的军事冲突和需要更多妥协的政治周期压力下进一步恶化,其基本面反而显著增强。

最明显的抛售压力来自土耳其,该国央行正积极准备动用其 1350 亿美元的黄金储备来捍卫里拉。据彭博社报道,安卡拉一直在商讨在伦敦市场进行黄金-外汇互换交易,这一机制将允许土耳其在不永久耗尽其外汇储备的情况下,暂时将实物黄金兑换成美元或欧元。形势确实紧迫:自 3 月初以来,土耳其已消耗了约 337 亿美元的外汇储备来捍卫其货币,而截至 2 月份,其通胀率仍高达 31.5%。土耳其几乎全部能源依赖进口,而霍尔木兹海峡危机引发的原油价格飙升给其经常账户带来了巨大压力 。 当一个拥有全球最大官方黄金储备之一的国家开始将这些储备货币化以应对货币危机时,抛售并非反映黄金价值下跌——这恰恰印证了各国央行当初积累黄金的初衷。

除了主权债券的抛售外,更广泛的投资者群体也在快速平仓。摩根大通报告称,3 月前三周黄金 ETF 资金流出近 110 亿美元,与此前连续九个月的资金流入形成鲜明对比,而此前的资金流入一直持续到 2026 年初的金价上涨行情。芝加哥商品交易所(CME)期货数据显示,自 1 月份以来未平仓合约数量大幅下降,表明机构和散户投资者都在积极减持。这是抛物线式上涨后的典型行为:推动金价突破 5500 美元的动能买盘也造成了脆弱的仓位,极易受到催化剂的影响。1 月 30 日,特朗普总统提名凯文·沃什为下一任美联储主席,这一催化剂应运而生。消息公布后,黄金期货盘中一度暴跌 16%,最终收跌约 11%;白银当日暴跌超过 30%,盘中低点较近期高点下跌近 39%,市场重新调整了对货币政策鹰派转向的预期。此后的抛售是一场持续的去杠杆化事件,而非对黄金最初上涨原因的根本性重新评估 。2,3

还有一个较少被提及但潜在重要的需求渠道,市场观察人士认为霍尔木兹海峡的关闭扰乱了这一渠道。黄金分析师和去美元化评论员普遍认为,沙特阿拉伯接受以人民币计价的部分石油出口款项,然后沙特通过上海国际黄金交易所将这些人民币兑换成实物黄金。两国政府均未正式证实这一渠道的存在或规模,交易所的经审计交易量数据也仍然缺失。然而,这一理论已获得机构观察人士的认可,并得到一些切实基础设施的支持:中沙70亿美元的货币互换协议、扩大的人民币结算安排,以及有关海湾地区正在建设上海国际黄金交易所金库设施的报道。其逻辑很简单——寻求摆脱对美元依赖但又不愿持有大量人民币储备的石油出口国可以利用上海交易所作为中介,有效地将能源出口转化为黄金。毋庸置疑的是,石油市场受到的冲击规模巨大。战前,中国每天经霍尔木兹海峡进口约535万桶石油;据《外交政策》报道,如今这一数字已骤降至每天约122万桶。沙特阿拉伯已通过其东西输油管道将石油出口改道至红海港口延布,部分弥补了石油运输中断的影响。但彭博社报道称,沙特通过这条绕行路线仅恢复了正常出口量的一半左右。 如果这一转换渠道以任何有意义的规模运作——而间接证据表明它可能确实如此——那么沙特阿拉伯对中国的石油流量急剧减少,从逻辑上讲会削弱它,这可能解释了我们观察到的部分价格疲软现象。4

市场对金价回调的另一种主流解释——即新任美联储主席释放出更紧缩的货币政策信号,黄金价格下跌——值得认真审视。凯文·沃什的确被视为一位货币鹰派,他的提名在 1 月份显然引发了贵金属市场的恐慌。但他的任命确认过程却截然不同。据 Semafor 报道,截至本周,参议院银行委员会甚至尚未收到白宫提交的安排确认听证会所需的必要文件。鉴于该委员会 13 比 11 的微弱多数,共和党参议员汤姆·蒂利斯的投票至关重要。蒂利斯已公开表示,在司法部对杰罗姆·鲍威尔的调查结束之前,他将阻止这项提名。CNBC 报道称,鲍威尔本人也表示,他将继续担任主席,直到继任者获得确认。简而言之,引发最初抛售的美联储鹰派论调,是建立在一项可能数月内都无法最终确认主席人选的提名之上的——而到那时,政治格局可能已经完全不同了。 5,6

这种政治考量将我们引向我们认为 2026 年剩余时间内影响黄金走势的最重要变量:11 月的中期选举。正如《波士顿环球报》和摩根士丹利都指出的那样,特朗普政府的经济战略明确旨在选前刺激经济增长。其激励机制显而易见——通过实现可见的增长、降低借贷成本和推高资产价格来巩固共和党的地位。这意味着无论谁执掌美联储,都将持续面临财政扩张的压力。尽管白宫强烈要求降息,美联储在 1 月份仍维持利率不变。但随着选举临近 ,贸易摩擦和地缘政治不确定性导致经济疲软,任何美联储领导人——无论是鲍威尔、沃什还是临时安排——都将倾向于采取宽松政策。这种环境无疑对黄金有利。

财政状况进一步印证了这一观点。国会预算办公室估计,2026 财年的前五个月,联邦赤字就达到了 1 万亿美元,仅 2 月份就借贷了 3080 亿美元。这一预测已经令人担忧,但并未考虑到 2 月 28 日爆发的伊朗冲突。《财富》杂志报道称,这场战争每天耗费美国纳税人约 8 亿至 10 亿美元,而据 Military.com 报道,五角大楼已要求追加 2000 亿美元的补充资金。美国国债已飙升至 39 万亿美元以上。负责任联邦预算委员会警告说,即使冲突持续 60 天,也会增加约 660 亿美元的净新增支出,其中包括利息成本。《外交政策》杂志于 2026 年 3 月 17 日发表了题为“伊朗战争:霍尔木兹海峡关闭正在挤压中国的石油供应”的文章。彭博社,“沙特阿拉伯通过霍尔木兹海峡绕道恢复了一半的石油出口”,2026 年 3 月 18 日。5Semafor,“参议院仍在等待美联储提名人沃什的文件”,2026 年 3 月 16 日;CNBC,“蒂利斯因鲍威尔调查而继续阻止美联储主席人选凯文·沃什”,2026 年 3 月 10 日。6CNBC,“鲍威尔表示,在沃什获得确认之前,他将继续担任美联储主席”,2026 年 3 月 18 日。7《波士顿环球报》,“随着中期选举临近,特朗普希望刺激经济增长”,2026 年 2 月 8 日;摩根士丹利,“投资者在 2026 年应关注的 7 个政治趋势”。国会预算办公室(CBO)自身的长期展望预测,到 2036 年,受利息支付和福利支出的推动,赤字将增长至 3.1 万亿美元。在这种财政环境下,市场被要求相信美国将采取更紧缩的货币政策。我们认为这种说法难以置信 。8,9

抛开短期波动,黄金的结构性优势依然强劲,堪称本轮周期中的最佳表现。行业数据显示,各国央行在 2025 年购入了 863 吨黄金,且在接受调查的央行中,有创纪录的 43%表示计划在 2026 年增持黄金——这一比例创历史新高。更广泛的趋势显而易见:自 2022 年以来,各国央行的黄金购买量一直远高于 2022 年之前的平均水平(约 478 吨/年),连续三年年均增持超过 1000 吨,之后在 2025 年略有放缓。与此同时,根据国际货币基金组织(IMF)的 COFER 数据和美联储的研究,黄金在央行储备资产中的占比已从 2015 年的不足 10%增长至如今的 23%以上,翻了一番多;而同期美元的占比则从 65%下降至约 57%。推动金价上涨的因素——去美元化、地缘政治对冲以及对美国财政政策可持续性的担忧——不仅没有减弱,反而加剧了。对投资者而言,此次回调并非意味着黄金涨势结束,而是拥挤仓位的技术性平仓以及主权资产负债表的强制清算创造了投资机会。基本面因素——长期赤字、央行面临的政治压力、美元走软以及央行持续的需求——都明确指向金价在中长期内走高 。我们鼓励客户将此次回调视为增持黄金的良机,并联系欧洲太平洋资产管理公司的顾问,探讨如何将黄金和贵金属融入多元化、国际化的投资组合。

1 彭博社,“土耳其觊觎 1350 亿美元黄金储备以捍卫里拉”,2026 年 3 月 24 日。

2 摩根大通通过 CoinDesk,“比特币在黄金、白银因 ETF 资金外流和流动性紧张而下滑的情况下保持稳定”,2026 年 3 月 26 日。

3 《财富》杂志,“凯文·沃什对美联储表示支持,导致黄金价格暴跌”,2026 年 1 月 31 日。

4 《外交政策》,“伊朗战争:霍尔木兹海峡关闭正在挤压中国的石油供应”,2026 年 3 月 17 日;彭博社,“沙特阿拉伯已通过霍尔木兹海峡绕道恢复了一半的石油出口”,2026 年 3 月 18 日。

5 Semafor,“参议院仍在等待美联储提名人沃什的文件”,2026 年 3 月 16 日;CNBC,“蒂利斯因鲍威尔调查而继续阻止美联储提名人凯文·沃什”,2026 年 3 月 10 日。

6 CNBC,“鲍威尔表示,在沃什获得确认之前,他将继续担任美联储主席”,2026 年 3 月 18 日。

7 《波士顿环球报》,“随着中期选举临近,特朗普希望刺激经济”,2026 年 2 月 8 日;摩根士丹利,“投资者在 2026 年应该关注的 7 个政治趋势”。

8 CRFB,“CBO 预计 2026 财年前五个月赤字将达 1 万亿美元”;《财富》杂志,“特朗普的伊朗战争每天耗费美国纳税人 10 亿美元”,2026 年 3 月 11 日;Military.com,“五角大楼寻求为伊朗战争追加 2000 亿美元资金”,2026 年 3 月 19 日。

9 美国新闻,“美国国债在伊朗战争爆发几周后飙升至 39 万亿美元以上”,2026 年 3 月 18 日;国会预算办公室,“预算和经济展望:2026 年至 2036 年”。

10 国际货币基金组织 COFER;美联储,《美元的国际作用——2025 年版》;世界黄金协会;摩根大通;Mining.com。

© 欧太平洋资本

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97778.html