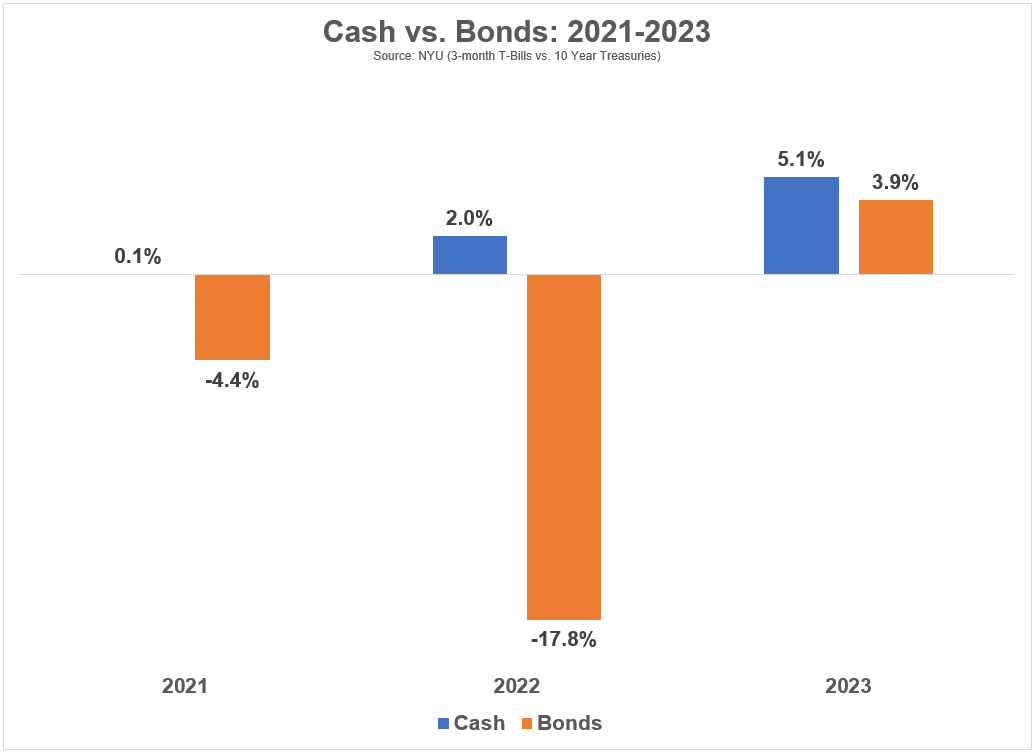

2021 年是下滑的一年。 2022 年是债券历史上最糟糕的一年。 2023 年情况较好,尽管费率波动很大,乘坐的确定性并不是很有趣。

截至2023年的10年中,10年期国债的年回报率仅为1.5%。同期的年通胀率为 2.8%,这意味着您在基准美国政府债券中实际亏损。

回报率非常糟糕,现金(3 个月期国库券)的表现几乎优于债券,同期 10 年回报率为 1.3%。考虑到这 10 年期间的大部分时间都被美联储的 0% 利率政策所消耗,这是相当令人印象深刻的。

现金现已连续三年跑赢债券:

好消息是股票在这次债券抛售中发挥了作用。尽管2022年出现熊市,但标普500指数在2021年至2023年期间累计上涨超过32%,年化回报率在10%左右。

一种资产类别表现不佳,但其他两种资产类别弥补了这一不足。

这就是多元化的美妙之处。

现在选择债券很容易,但曾经有一段时间,当股市崩溃时,是债券维系了一切。

从 2000 年到 2011 年,标准普尔 500 指数每年仅上涨 0.5%。扣除通货膨胀因素后,在失去的十年里,你每年的实际损失将是 2%,甚至更多。

在此期间,现金状况良好,年回报率为 2.3%。

但在金融飓风期间提供镇流器的是十年期国债。在这 12 年期间,债券的年回报率超过 7.2%。

有时,替补席上的现金会带来火花。

从 1969 年到 1978 年的 10 年里,标准普尔 500 指数每年仅上涨 3.2%。年通胀率超过 6%,实际回报率为负。由于当时利率较高,债券表现较好,年回报率为 4.8%,但也被通胀吞噬。

其中最好的是短期国债,在这 10 年里每年的回报率为 6%。

我在这里挑选时间框架是为了证明一点,但这对投资者来说很重要。

如果您着眼于 真正的 长期投资,股票显然是最佳选择:

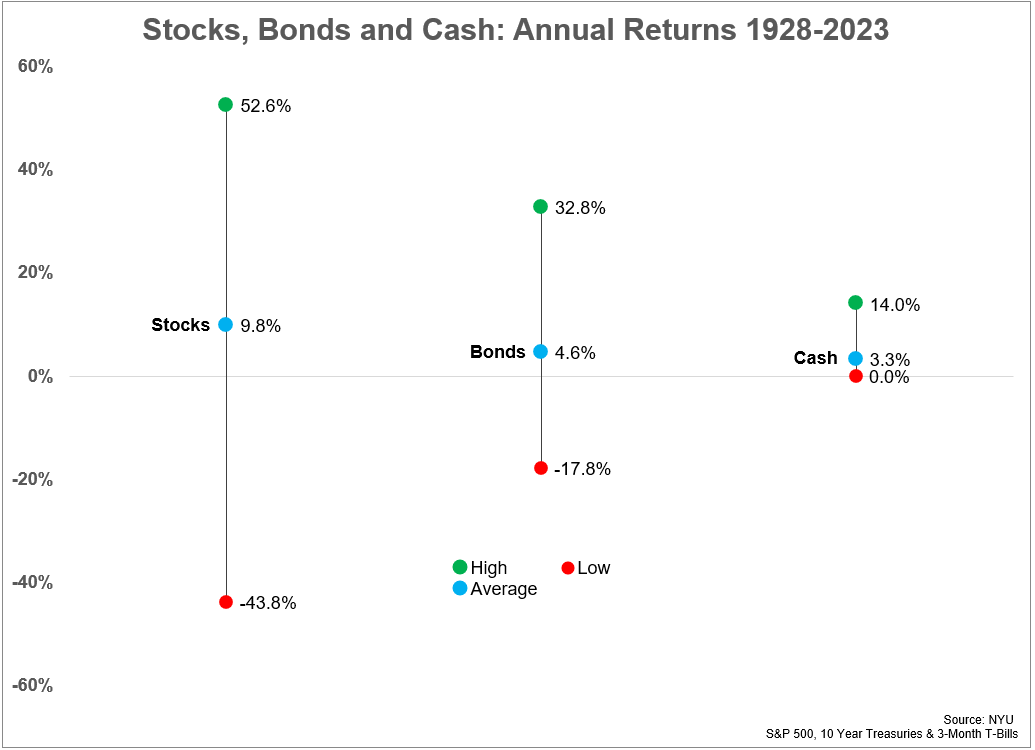

在此期间长期通胀率为 3%,以下是自 1928 年以来各资产类别的历史实际回报:

- 股票+6.8%

- 债券 +1.6%

- 现金+0.3%

从长远来看,股票是理所当然的。

但只要看看回报率从最好到最差的范围。股票长期向您支付风险溢价的原因之一是它们在短期内波动性很大。

从短期来看,任何事情都有可能发生。

事实上,在过去 96 年里,股票的表现优于债券和现金 59 倍(占所有年份的 61%)。债券的表现优于股票和现金 23 倍(24%)。现金的表现优于股票和债券 14 倍(15%)。

股票在大多数时候都会获胜,但并非总是如此。

债券在过去十年中经历如此艰难的原因之一是收益率太低。 2014年至2023年10年的平均收益率略高于2%。

这有助于解释低回报的原因。当谈到债券的长期表现时,收益率就能说明问题。

今年的起始收益率约为 4%。这并不是什么不可思议的事情,但它比固定收益投资者习惯的零利率世界要好得多。

每个资产类别都必然会在某个时刻经历良好回报和较差回报的时期。一切都是周期性的——经济、金融市场、投资者情绪、投资表现。

一段时期的良好表现最终会伴随一段时期的平庸表现。一段时期的平庸表现最终会带来一段时期的良好表现。

一如既往,最困难的部分是这些周期的时机。

由于市场时机几乎不可能,投资者基本上有两种选择:

1、多样化 由股票、债券和现金组成的投资组合远非完美。但这些基础资产类别的多元化组合可以在各种市场和经济环境下保持持久。

2、坚韧 如果您打算将全部或大部分资金集中在单一资产类别(例如股票)上,那么当它们不时被压垮时,您需要遵守纪律。拥有现金等流动资产可能会有所帮助,但有些人确实有能力在股票下跌时按兵不动。

选择归根结底取决于你作为投资者的情感构成。

做出明智的选择。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/81462.html