美国通胀数据出现了一些异常情况。虽然核心消费者价格指数(CPI)近期表现相对温和,但核心个人消费支出(PCE)通胀却大幅上升。

过去几个月,两种通胀指标之间的差距显著扩大,这主要是由于人工智能在美国经济中的快速普及和发展所致。即使不考虑伊朗冲突带来的风险,通胀数据的演变趋势也会使美联储降息的前景变得复杂。

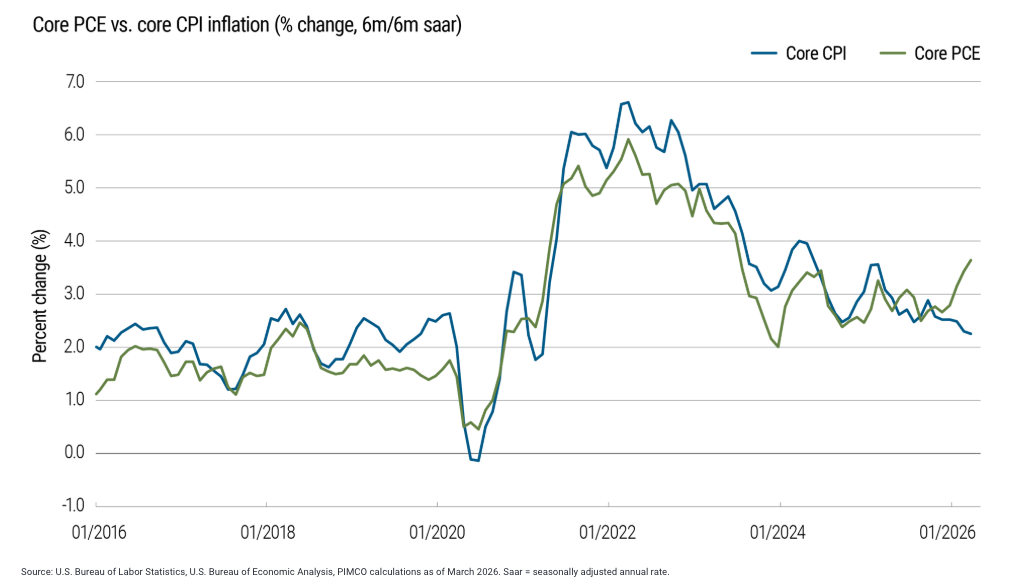

核心个人消费支出(PCE)三个月年化增速从 2025 年 11 月的 2.4%飙升至 2026 年 2 月的 4.1%。PCE 与 CPI 同比差距已从历史上的负 30-40 个基点转为正 60 个基点——这是自 1985 年以来最大的逆转之一。即使将数据平滑至六个月,这两个指标之间仍然存在显著且不断扩大的差距(见图 1)。

图 1:自 2025 年末以来,美国核心通胀的关键指标已出现显著分化

这种差异及其驱动因素非常重要,因为它们突显了 CPI 中未完全反映的通胀力量——因此,尽管 CPI 数据每月都会成为头条新闻,但家庭、企业和政策制定者却无法完全看到这些通胀力量。

尤其值得注意的是,关税相关的成本压力似乎并非近几个月来持续通胀的唯一驱动因素。事实上,对半导体、存储容量以及人工智能基础设施建设其他组件的巨大需求似乎正在推高消费品价格,其中科技产品和服务受到的影响尤为显著。能源冲击可能会影响这些组件的成本和供应,从而增添了新的不确定性。人工智能需求和能源短缺似乎正在共同导致半导体及相关组件价格出现令人担忧的通胀,进而影响相关消费品的价格。

俗话说,无法衡量,就无法管理。两种关键的通胀指标呈现出截然不同的走势,这无疑会给家庭、企业和政策制定者带来诸多难题。了解消费者物价指数(CPI)和个人消费支出(PCE)之间差异的根源,或许能带来一些清晰的认识,但这种差异也引发了新的问题——尤其对于美联储而言,其货币政策决策的部分原因在于稳定物价。美联储历来都将 PCE 指数视为其首选的通胀指标。

通常是什么因素导致了这种差异

退一步讲,在美国,衡量消费者为商品和服务支付的价格主要有两种方法。消费者价格指数(CPI)由劳工统计局发布,衡量的是城市家庭直接支付的支出。个人消费支出(PCE)价格指数由经济分析局发布,它不仅包括家庭的自付费用,还包括政府项目(例如医疗保险、医疗补助)、雇主和其他机构为家庭支付的支出。在每种指标中,“核心”指标剔除了波动较大的食品和能源价格,而“总体”指标则包含了这些价格。

PCE 指数的大部分数据来源于 CPI 调查,因此这两个指数在大多数时候走势趋于一致。然而,方法论上的重大差异会导致两者出现显著分歧,正如我们今天所看到的。以下三个具体因素有助于解释这种差异:

- 公式差异:个人消费支出(PCE)采用费雪理想链式加权公式,该公式考虑了替代效应(即消费者面临价格上涨时会转向价格更低的替代品)。消费者价格指数(CPI)采用修正后的拉斯佩雷斯指数,该指数似乎高估了消费者可以进行替代消费的类别中的通胀水平。

- 消费权重:CPI 权重每年根据消费者支出调查更新一次;PCE 权重则实时调整,并源自国民收入核算。两者的权重可能存在显著差异。目前,住房在 CPI 中的权重(约 34%)远高于 PCE(约 16%),而医疗保健、金融服务以及信息和通信产品及服务在 PCE 中的权重则更高。

- 净范围:个人消费支出(PCE)包括消费者支付的支出,例如雇主支付的医疗保健费用和政府资助的医疗服务,而这些费用在消费者价格指数(CPI)中完全被排除在外。它还包含了金融服务成本的估算值,例如投资组合管理费,这些费用在 CPI 中的计量方式不同或被忽略。

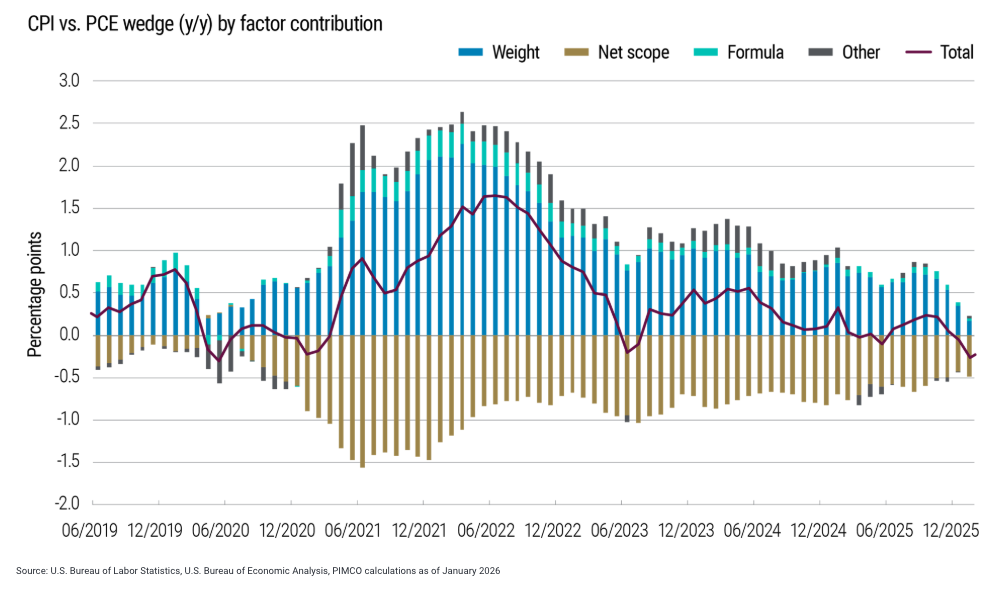

图 2 显示了每个因素近期对 CPI 和 PCE 通胀之间“楔形”变化的贡献。

图 2:导致 CPI 与 PCE 之间差距的三大主要因素

美联储长期以来更倾向于采用个人消费支出(PCE)指数,因为它涵盖范围更广、权重更动态,能更全面地反映家庭和企业面临的价格压力。然而,当推高 PCE 的因素不在消费者价格指数(CPI)的涵盖范围内或权重偏低时,占据新闻头条并影响通胀指数债券现金流的 CPI 数据,可能会造成一种误导性的乐观局面。

当前分歧的背后是什么?

“权重”因素是造成当前 CPI/PCE 差异的主要原因。与技术(尤其是人工智能)、关税和某些服务类别相关的成本压力集中在 PCE 篮子中权重较大的领域(见图 3)。

图 3:CPI 和 PCE 篮子中各行业权重不同导致了这一差距

科技相关通胀加速是近期价格分化的重要原因之一。信息处理设备(尤其是游戏硬件、内存产品以及计算机软件和配件)的价格在过去几个月里大幅上涨。人工智能正在推动芯片、内存和服务器需求的快速增长,并最终推高了消费品价格。近期,进口计算机及相关零部件的价格以及亚洲供应链的生产者价格均出现飙升,预示着未来价格还将进一步上涨。

另一个影响因素是流媒体服务、手机服务和其他服务类别的季节性价格调整。今年早些时候,价格涨幅异常之大主要集中在个人消费支出篮子中权重较大的类别。技术组件价格的大幅调整,以及人工智能相关建设导致投入成本持续上涨的预期,也可能推高流媒体和手机服务的消费价格。

关税转嫁也发挥了作用。有证据表明,关税导致核心商品价格上涨和通胀加剧。 然而 ,关税转嫁在不同类别之间并不均衡。直到最近,服装和汽车——这两个指数中的大类——几乎没有明显的转嫁效应。这种情况在 2026 年初发生了变化,至少在服装领域是如此,珠宝和女装的价格涨幅显著加快。

能源、人工智能和可能出现的芯片短缺

什么是信号与噪声?CPI/PCE 楔形(PCE 通胀持续攀升而 CPI 保持低迷)最令人担忧的驱动因素是微芯片及相关产品价格通胀的加速上涨。人工智能驱动的需求与伊朗相关的供应冲击相互碰撞,造成了价格的复合式上涨,而这种上涨趋势目前才刚刚开始在数据中显现。

过去一年,人工智能相关投资一直是美国整体投资支出的主要驱动力,大型人工智能超大规模数据中心运营商已将 2026 年的投资计划上调,而此前其增长速度已十分迅猛。甚至在 2 月份美伊冲突爆发之前,对来自亚洲供应链的技术设备的强劲需求就已经推高了这些关键零部件的价格。由于这些类别在个人消费支出(PCE)中的权重远高于消费者物价指数(CPI),因此由此产生的压力在美联储首选的通胀指标中表现得更为明显。

伊朗冲突可能会加剧这些价格影响。芯片制造是高能耗行业,只要霍尔木兹海峡周边的动荡局势限制了航运,库存持续减少,能源价格就可能继续上涨。此外,氦气是芯片制造中不可替代的原料,由于中东供应中断,现货氦气价格已经翻了一番。一些亚洲主要芯片制造商表示,他们的氦气库存可能只能维持大约六个月。

这种组合——强劲的结构性需求和脆弱的、对能源敏感的供应链——增加了芯片相关通胀持续存在而不是迅速消退的风险。

劳动力市场和工资

通胀前景的关键问题在于,这些供给侧价格冲击是否会局限于特定类别,还是会像 2022 年那样,成为通胀压力持续存在的先决条件。好消息是,如今美国劳动力市场不像 2021-2022 年那样紧张。疫情后加剧第二轮影响的大规模财政转移(例如,针对家庭和企业的刺激计划)以及极度紧张的劳动力市场状况,如今已不复存在。事实上,目前的劳动力市场似乎并非造成显著通胀压力的来源。(详情请参阅我们最新的周期性展望报告 《多层不确定性:冲突、信贷压力和人工智能》 。)

然而,各国央行需要注意短期通胀预期如何成为价格向工资传导的机制。即使在劳动力市场并未过热的情况下,工人和消费者在超市、加油站以及电子设备上看到的价格持续上涨,也会推高短期通胀预期。这些预期可能会影响近期的工资谈判和追赶性增长。

对美联储而言,底线是……

所有这些都使美联储陷入困境。CPI/PCE 的背离凸显了与人工智能投资、芯片需求以及对能源高度敏感的供应链相关的日益增长的通胀压力——这些因素很可能是结构性的,而非暂时性的。如果伊朗冲突持续下去,其对芯片价格和更广泛商品通胀的传导效应可能会进一步扩大这种背离,即使 CPI 和 PCE 都反映了更高的能源成本(这些成本最终会转嫁到消费者身上),美联储偏好的通胀指标仍将居高不下。

与此同时,能源供应长期中断对全球经济增长构成明显的下行风险。能源成本上涨相当于对全球消费者和非能源企业征税,历史经验表明,如此规模的持续油价冲击——尤其是在供应链瓶颈叠加的情况下——会加剧经济衰退的风险。

人工智能加速部署也会带来一些抵消效应。人工智能基础设施建设竞赛带来的强劲需求可能会加剧通胀压力,但更高的生产率和更温和的劳动力成本可以抵消这些压力。

综合来看,通胀和经济增长前景令美联储面临日益严峻的滞胀局面。我们认为加息的门槛极高。然而,即便通胀居高不下只是暂时的,也使得降息举步维艰。

我们的基本预期仍然是,美联储下一步将降息,因为滞胀冲击加剧了全球经济衰退和失业率上升的风险。但降息的时机变得更加不确定。

脚注:

1 罗伯特·明顿、玛德琳·雷和马里亚诺·索马莱,“实时检测关税对消费者价格的影响——第二部分”。美联储 FEDS 简报(2026 年 4 月)

© PIMCO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98069.html