这一次的半年报看下来,最大的感受就是如题所说,大佬都在拉胯,新秀都在进击。

我们举个栗子,来看看上半年这一只风光的基,在排行榜前面经常可以看到的基。

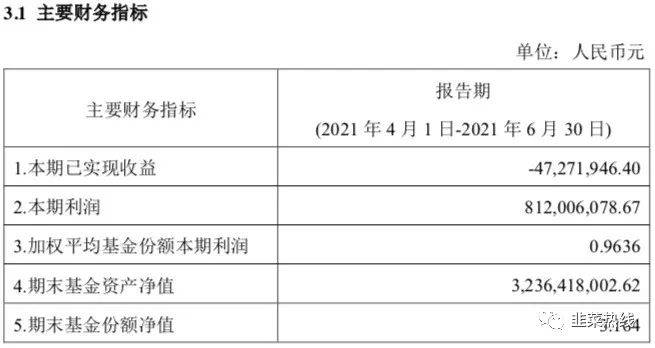

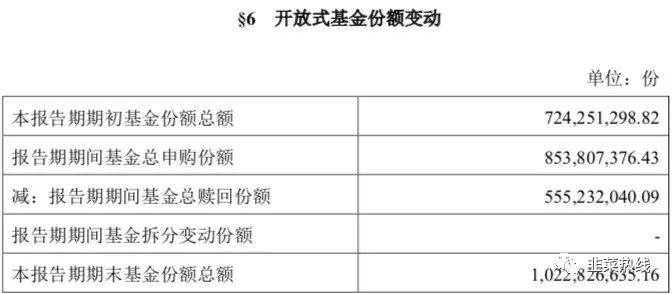

韩广哲「金鹰改革红利混合001951」

先看看数据

这个基金经理还是挺能说的,

作为本基金的基金经理,我用一点篇幅介绍一下自己对投资的理解,包括投资理念、投资实践,尤其是市场波动中的组合管理应对。

第一,对于公募基金来说,投资非常接近其本质,对所持有的上市公司股权, 期待有较大概率的、较好的潜在回报率。

第二,我的投资理念是基于基本面研究,寻找中长期产业趋势中的投资机会。 展开来看,基本面研究覆盖面很广,我把其再细分为价值投资与科学投资。价值 投资是大家常说的公司基本价值(或者说定价)的研究,像股神巴菲特一样,找到长坡厚雪的好公司,通过长期持有获取公司不断增长带来的收益;而科学投资在我的投资逻辑框架内,是注重自身的情绪管理、变现自己对这个世界的认知, 多一点理性、客观、长期,例如相信经济发展客观规律、产业发展周期规律、公司产品与技术情况等,少一点感性、主观与短期,例如人类的从众(盲目相信、 自我怀疑)、贪婪、恐惧等心理特征,坚持做长期正确的事情。中长期产业趋势,更多地体现了对正在发生的、未来兑现度较大的行业变化, 在经济体中会形成占比不断提升的势头。结合中国的情况,政策长期鼓励的、市场主体自发积极参与的行业,就符合这个特点,例如符合(全球)绿色减碳发展思路、行业供应链与产值快速扩大的新能源汽车、光伏与风电、医药研发服务、 医药创新等行业,以及转型升级过程中科技自主自强战略下的半导体、通信等行业。

第三,在基金组合投资管理实践中,会注重逆向思考,知行合一。“知”是偏研究,建设并扩展能力圈,提升对公司的定价能力、对市场的判断能力;“行” 是偏实践,能够在市场变化中“事上磨练”,在市场波动中挖掘错误定价的机会, 而不是随着市场涨跌而情绪起伏。最终,知行相互促进而合一。

第四,经济与市场总会有周期与波动,投资管理本身就是风险管理的过程, 这个风险管理不仅包括股价与市场波动风险,也包括企业经营过程中可能出现的 问题,需要预判国内外政治经济形势、产业趋势变化给产业链带来的冲击。基金净值难免会随着市场调整而出现回撤,形式上是公司股价波动造成的,本质上基金经理更应考察公司经营管理是否出现了问题。因此,股价波动导致净值回撤的风险,可以通过组合分散化与多元化来适当防范。更本质上的经营风险,还是需要凭借基金经理专业的投研能力,挖掘并持有优秀的上市公司,来控制经营风险。

最后,常识来看,投资没有常胜将军,基金收益率只是结果。对基金经理来说,在投资与研究的过程中把功课做好更重要,需要不断扩展自己的能力圈,并做好市场变化应对。也希望基金持有人对我的理念与实践予以观察,选择适合自 己投资理念与风险偏好的基金去作伴,祝基金持有人投资顺利!

本报告期,基金进一步配置了新能源汽车以及动力电池原材料、光伏、生物 疫苗、CXO 等景气度向好的行业,选择标的以行业领先公司为主。展望三、四季度,A 股市场有望延续结构性行情,新能源(如电动车、光伏 等)、生物疫苗、CXO 等细分行业仍存在较好的行业景气度与发展趋势,相关领 域领先公司的盈利情况有望保持较好表现,基本面确定性较大,因而可能继续受 到较高关注。同时,也需注意公司盈利增速与动态估值水平的匹配程度。

全球与宏观方面在下半年还有一些不确定性。首先,新冠疫情的防控情况需要持续跟踪,随着接种疫苗的比例持续提高,主要经济体在疫情控制后的复苏态势可能较好,但也要关注病毒变异后传播力增强的情况。其次,由于 2020 年疫 情之后多国政府都推出了流动性宽松措施,经验来看,流动性宽松带来的通胀水平抬升情况需要重点关注,而宽松政策回归正常化的预期可能对股票市场带来阶段性冲击。最后,宏观不确定性预期在资本市场中的反应程度,需要持续跟踪, 做好投资应对。

分析与点评,

1、看到这个十大是不是有点眼熟,如果想不起来,我们做个参考,先来看看其他两只ETF的持仓十大

南方中证新能源ETF (516160)

天弘中证光伏产业指数A(011102)

2021年上半年,最火的赛道应该算是锂电、光伏了,踩中一个及格,踩中两个就是优秀了。

很多的顶流,张坤、刘彦春是坚守派,朱少醒和谢治宇更保守一些分散均衡的可怕。据说女神葛兰也开始管理一只新能源基金了,这叫识时务乃真英雄?有的时候你根本不知道是英雄创造了时代,还是时代造就了英雄。如果说真的有上帝的无形之手,那所有的基金经理只不过是提线木偶而已了。

2、上半年的市场博弈已经到了白热化的阶段,弗里曼看来今年看中央一的比中央二的业绩要好,听话的比不听话的业绩要好,随大流的比自己有想法的业绩要好。

3、顶流也好,新秀也罢,不过各领风骚几个月,把时间拉长来看,能够长期持续有超额收益的,才是真英雄,从这个角度来看朱少醒、谢治宇还是顶流,姜还是老的辣。不过看今年的情况,他们好像已经放弃治疗了,进入了一种防守态势,比起新秀,老将,特别是成名已久的基金经理,更加的保守一些。如果是我,连续十年,平均年化20%左右,是不是也有一样的想法呢?

4、说说锂电和光伏,不可否认是两个不错的赛道,但是经过这两年来看,当券商的客户经理都在推销锂电股,当光伏被当成行政命令去部署的时候,可能就要小心了。小心并不是说这两个不好,而是这两个赛道处于激烈的竞争之中,公司的迭代速度会加快,优胜劣汰的进程也会加快。有踩雷以及回调的风险,还是要多加一份耐心。

5、我们追求的是长期的收益。股票、基金不能单看某一类资产、某一个版块的收益。账户整体的收益,在长期的表现是如何的?比如一年,三年,五年,十年。如果非要排个序,我们第一看风险、第二看风险收益比、第三看收益。最后这个显而易见,所以最容易且看的人多。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/5598.html