今年,即 2023 年,是总统选举周期的第三年。 它以紧张的市场开始关注华盛顿特区的政治戏剧:选举众议院议长的有争议的投票、好斗的国情咨文、不提高国家债务上限的党派威胁,以及姿态和定位 由立法者在 2024 年大选前提出。 尽管如此,根据《股票交易者年鉴》首次引用的总统选举周期理论,四年周期的第三年应该会产生远高于平均水平的股票回报。

那么,总统选举周期理论的优势、局限性和细微差别是什么?当前的政治背景预示着 2023 年是否会遵循预测趋势?

传统的选举周期理论叙述,以及为什么它预示着 2023 年这么好,如下所示:“总统在上任的第一年和第二年做繁重的工作,然后通过对市场友好来为第四年的连任做准备 第三年。” 尽管围绕这一点的数据可能令人信服,但整体叙述值得一些改进。

“三连胜”是指一个政党在国会两院中担任总统和多数席位。

资料来源:彭博社

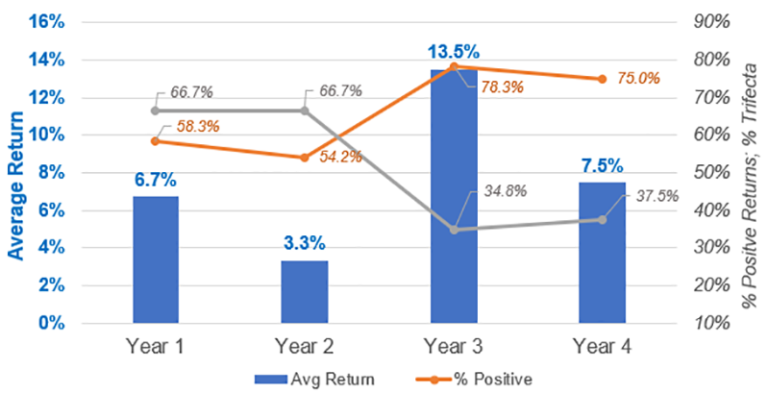

自 1928 年以来,总统任期的第三年有 78% 的时间产生了标准普尔 500 指数的正回报,平均回报率为 13.5%,而全年平均回报率为 7.7%。 我们没有在货币和财政政策信号中发现其他一致的指标——例如,利率上升与下降的环境——也可能提供对 2023 年的见解,但我们确实相信政党对政府的控制程度可能是一个关键因素。 在本轮周期的第一年和第二年,一个政党有三分之二的时间获得总统职位和众议院和参议院多数席位,就像民主党在 2021 年和 2022 年所做的那样,但只有大约三分之一的时间 在第三年和第四年。

这是美国政治中常见的现象:总统所在的政党在中期选举中经常遭遇挫折。 但这也意味着相关的选举周期可能是国会而不是总统。 市场可能只是奖励僵局。 从统一政府转向分裂政府后的第三年平均回报率为 15.0%,而保留三连冠的第三年平均回报率为 10.7%。 考虑到 2022 年雄心勃勃的立法议程与 2023 年可能陷入僵局的焦虑之间可能存在的对比,僵局问题似乎很重要。

这个顺序对于预测总统选举周期理论将如何在 2023 年发挥作用也可能很重要。由于他们的玻璃半满前景,评论员倾向于关注第三年高于平均水平的回报,而不太关注低于平均水平的回报 在第二。 自 1928 年以来,第二年占标准普尔 500 指数总负回报年份的三分之一以上,而实质性负回报年份的比例甚至更高,或者像 2022 年这样的表现低于 –10% 的年份。 从第二年看跌到第三年看涨的反弹模式是关键的排序特征。 自 1928 年以来,连续两年的下跌只发生过八次,而且只有一次发生在大萧条时期的 1930 年和 1931 年,发生在第二年到第三年的序列中。 因此,在这样一个令人沮丧的 2022 年之后,第二年到第三年的信号可能特别强大且具有预测性。

因此,总统选举周期理论的所有领先指标——第三年、分裂的政府和惨淡的第二年——似乎预示着 2023 年是个好兆头。但目前是否有任何条件可能会抑制这种预测强度? 简而言之,虽然市场可能对僵局反应良好,但政府职能的彻底崩溃可能是一座过头的桥梁。

虽然在 2022 年政府大规模慷慨解囊之后,2023 年的财政紧缩可能会带来好处,但政府完全瘫痪和功能失调——不提高债务上限,也不为政府提供资金——可能会让市场和经济难以承受。

当然,债务上限辩论在美国政治中并不是什么新鲜事,还没有导致灾难。 但仅仅因为他们没有,并不意味着他们不会。 那么,这次有什么不同吗? 如果是,一个特定的国会队列可能是阈值原因。

在共和党占多数的众议院中,众议院自由核心小组具有相当大的影响力,可以为了缩小政府范围和减少支出的利益而阻碍立法。 这些努力还可以具有表演元素,帮助核心小组成员提高他们的知名度和竞选资金,并以其他方式建立他们的品牌。 后一个组成部分可能是 2023 年与总统选举周期中前三年的最大区别。

2023 年,与 2011 年和 2013 年一样,政治戏剧走向经济意义的道路将直接贯穿债务上限和联邦预算谈判。 众议院自由核心小组将自己定位为这方面的关键权力基础,并在努力选举众议员凯文麦卡锡为众议院议长期间取得了相当大的让步。 其中更重要的是确保单一成员动议离开,并在 13 个席位的规则委员会中获得九个共和党席位中的几个席位。 这些构成了有效的阻止立场或否决权,这将使在没有该集团同意或默许的情况下很难通过任何提高债务上限的立法。

在最近的政治史上,类似团体获得这种影响力的例子很少。 这里的不同之处在于今天的表演性国会政治已经变得多么。 随着社交媒体的兴起和许多其他政治离心力的出现,分化的门槛变得越来越高,尤其是在 2020 年大选的前期和后期。

要了解这种表演能力如何成为本届总统任期第三年的差异化因素,进行一项回忆实验会有所帮助。 想想 10 名国会议员。 他们中有多少人因为他们的成就而被您记住? 你还记得有多少人是因为他们的过犯、障碍或戏剧表演? 这解释了成功(不仅仅是威胁)对抗和破坏可能成为自我强化现象的风险。 或者,在不断升级的高风险吃鸡游戏中,如果双方都不眨眼会怎样?

当然,这一切都有一个反面,这也是 2023 年可能符合预期并带来强劲回报的主要原因。 债务上限的戏剧就是这样,戏剧——表现为摩擦,但没有造成任何持久损害的可能性。 市场可能会经历一些可怕的时刻,但美国最终会付出代价。 飞行时,颠簸不好玩,但飞机还是会安全着陆。

几个潜在的步骤可能有助于避免债务上限僵局。 我们希望听到更多关于“解除债务申请”的概念,并预见到最终的暂停,尽管可能不是明确的债务上限提高,作为市场可以接受的结论。 一路上的波动可能会成为头条新闻,但在 2022 年通过了 2022 年财政方案的螺旋弹簧——基础设施法案、CHIPS 法案和通货膨胀减少法案,或“重建得更好” ” 对于这些项目中的每一个,2022 年可能是隐喻的架构阶段,而 2023 年则是建设阶段的开始,在其他条件相同的情况下,这应该会促进名义上的活动、就业和支出。

因此,《股票交易者年鉴》的启发式方法提供了一些重要的见解。 尽管如此,如果所谓的防止违反债务上限的特别措施可以延长那么久,那么沿途的风险可能会在 9 月底财政融资截止日期前达到顶峰。 因此,注意另一种启发式方法可能会有所帮助——提防早秋。

by Michael Edwards

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72035.html