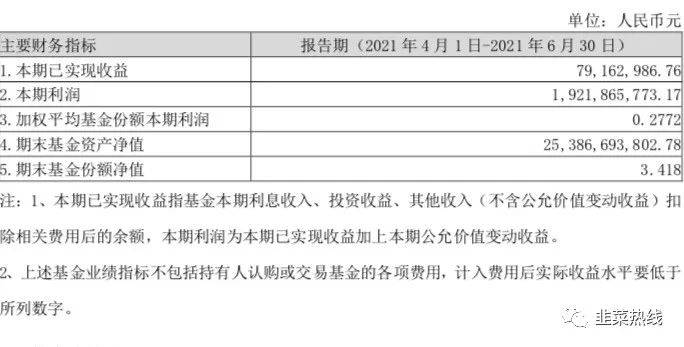

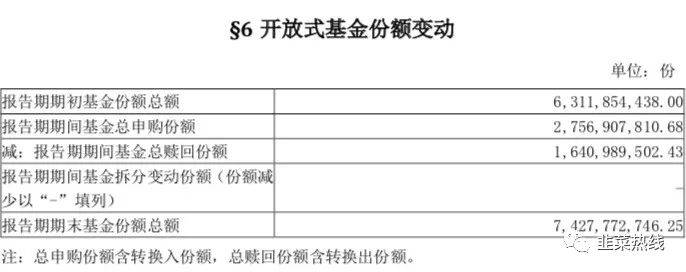

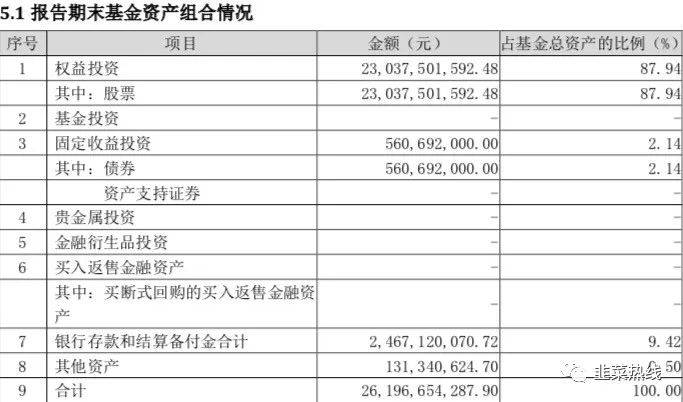

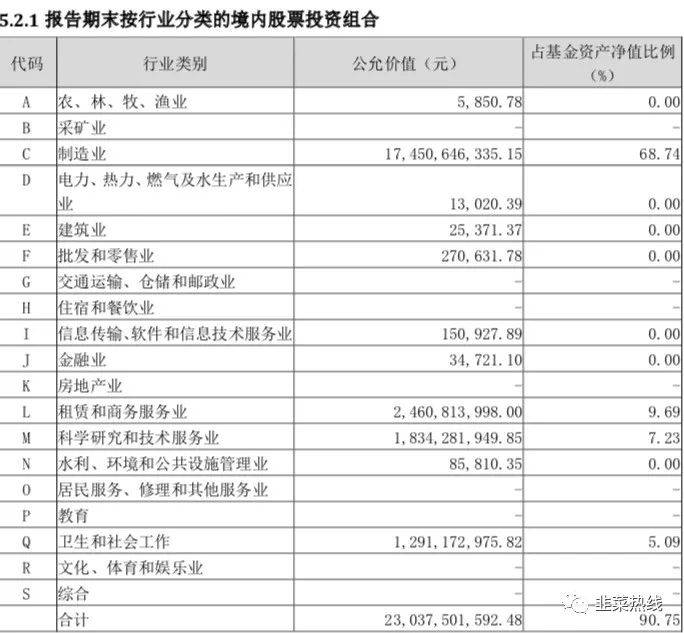

先来看看数据

刘彦春如是说,

二季度国内经济维持较高景气,但边际增长动能趋缓,生产价格指数触顶。出口和地产仍然是经济增长主要驱动力。鉴于增长压力不大,同时也为了缓解大宗商品上行压力,地方债发行节 奏趋缓,财政支出进度缓慢。通胀预期减弱,金融体系内资金充裕,股票市场出现较大幅度反弹。

实体经济融资增速从去年四季度开始快速回落,资金滞留在金融体系,二季度市场利率持续低于政策利率,资金面超预期宽松。地产和地方政府融资受限,基建投资相关领域快速降温,产业链呈现周期触顶迹象。新能源车、半导体等新兴产业继续保持高景气,相关领域投融资活跃, 产能快速扩张。传统行业和新兴产业景气差别显著,叠加持续宽松的货币环境,股票市场风格再次走向极致。全球经济走出疫情、逐步复苏仍然是下半年最主要的基本面。各行业复工进度会有差异,某些领域会出现暂时的供需失衡,阶段性混乱过后,一切总会回归常态。我们仍然需要关注美联储流动性回收节奏,利率和汇率的波动可能会对市场整体,特别是高估值领域造成一定冲击。我国货币环境也有边际收敛的可能,预期下半年地方债发行提速,基建投资增速触底,接棒地产和出口,维持国内经济平稳增长,资金面维持现有宽松局面难度较大。实体经济融资收缩最快阶段已经过去,未来市场风格有望逐步走向均衡。

行业景气容易判断,难点在于股票定价。我们需要不断学习、理解产业和股票市场,同时也要保持冷静,在行业景气、长期格局和估值约束中寻求平衡。市场总会有波动,风格也时常切换, 我们会不断学习和积累,努力为持有人创造价值。

弗里曼点评与分析,

1、亏钱了,没什么可说的,这个时候说点人云亦云的废话,完全没有了之前季报里面的气势。不过这也是正常的,巴菲特也是一样的,谁能总是赚钱呢?我们都生活在概率之下。

2、刘经理的基金规模以及能力圈都在经受着考验,目前国家的政策层面对于消费型的基金经理并不友好,或者说白酒基金经理。看目前的前十的持仓,还在自己的范围里守着消费、医疗、科技老三样,并没有追赶流行的加上一点新能源或者光伏,算是有逼格的基金经理了,宁肯站着死,不肯跪着生。不过最近的基金风格漂移的非常严重,甚至有达到了违规的嫌疑,与申报时候完全风马牛不相及。对于这样的情况真是哭笑不得,到底是风格的坚守重要?还是持有人的收益重要?刘彦春,张坤都选择了前者

3、看前十的持仓集中度,刘彦春是72.85%,张坤是83.3%,刘彦春是不留退路,张坤就是完全的搏命打法了。不过从弗里曼个人角度来说,我喜欢风格稳定的。就好像生活里认识的一个人,完全不潮,但是为了混进某个圈子,天天打扮的四不像,还不如踏踏实实做自己了,有自己的风格就好。再比如有些人完全不幽默,说起来段子一点也不好笑,为了跟别人套近乎或者接近喜欢的妹子,不知从哪找来一些笑话记下来,说完了自己都尬笑,真是鸡皮疙瘩掉了一地。其实一个人有自己的风格不容易,,不能说今天是张坤,明天变成李坤、陈坤了。张坤和刘彦春能不知道新能源、光伏、半导体吗?季报里的深一层意思就在这一点,“我知道,我不做,我就不做”

4、行业景气、长期格局、长期估值,这三个词有点意思,也是这个季报里最有含金量的话了。说明了当前的各方力量博弈还是挺严重的,市场的分歧也比较大。你看最近朱少醒加了新能源,但是张坤和刘彦春没加,至少占比不到前十。最近看各个媒体,央媒发帖又删帖,地方媒体出来跳脚,都是白热化的表现,有的已无路可退,有的还在步步紧逼。我们所需要做的,就是耐心的等待,周期力量的回归。

5、老三样在2021年的上半年似乎哑火了,跑了两年的核心资产不是核心了吗?弗里曼认为老三样还是核心,只不过在等待一个价值回归的机会,等一个大家都上车的机会。看不见的手在今年发挥了巨大的作用,让我们可以行稳致远,所以等等看吧。那么作为韭菜的我们如何应对呢?在看不清且没钱的时候就躺平;在看不清有点钱的时候就均衡配置,面一定要广。下半年至少现在,均衡还是挺关键的。

6、等待的也许是一锤定音,也许不是一锤,是一顿锤之后的那个声音。我们静观其变,稍安勿躁。

金句:

行业景气容易判断,难点在于股票定价。我们需要不断学习、理解产业和股票市场,同时也要保持冷静,在行业景气、长期格局和估值约束中寻求平衡。市场总会有波动,风格也时常切换, 我们会不断学习和积累,努力为持有人创造价值。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/5575.html