规模因素是提供长期溢价的股票风险因素之一。然而,最近,一些研究人员根据其性能与其他众所周知因素的比较,对其效用表示怀疑。例如,Ron Alquist、Ronen Israel 和 Tobias Moskowitz以及Noah Beck、Jason Hsu、Vitali Kalesnik 和 Helge Kostka认为,对于持续的规模溢价既没有强有力的经验证据也没有强有力的理论支持。

但大多数投资者应该质疑这些结论的相关性是有原因的。

Joel L. Horowitz、Tim Loughran 和 NE Savin的统计分析表明,小盘股相对于大盘股的单独表现较弱,如果考虑到市场因素,甚至可能消失。特别是,除了同期市场回报之外,用滞后市场回报增加自变量集会导致微不足道的规模溢价。

虽然具有边际统计意义,但这一结果对投资者几乎没有任何实际意义。事实上,滞后市场“因素”是一种人为构造,投资者无法将其持有在其投资组合中,因此仅具有假设的统计应用。因此,衡量这种不可投资因素的 alpha 没有经济意义。

对我们来说,更重要的问题是:规模因素是否会增加投资者投资组合的价值?

应从投资组合的角度评估因子绩效

确定一个因素是否为投资组合增加价值的最简单方法是比较包含和不包含该因素的投资组合的夏普比率。夏普比率越高,整个投资组合的风险调整后回报就越高。独立的因子溢价不会回答这个问题,因为它没有考虑因子的风险特征,即所考虑的因子与投资组合中其他因子之间的相关性。

此外,仅衡量市场因素的敞口并不能全面了解该因素将如何影响投资组合,因为它忽略了与其他因素的相关性。在回归中添加市场因素的滞后值并不能解决这个问题,并且还假设投资者的选择仅限于仅持有市场或持有市场和规模。

为了正确分析规模因素,我们必须在一组经济相关因素中评估其效用。将规模因素与经济上无意义或多余的因素一起检查几乎不会产生任何统计或经济见解。因此,为了确定规模是否增加价值并提高投资组合的夏普比率,我们需要将所有这些其他因素的风险整合到我们的分析中。

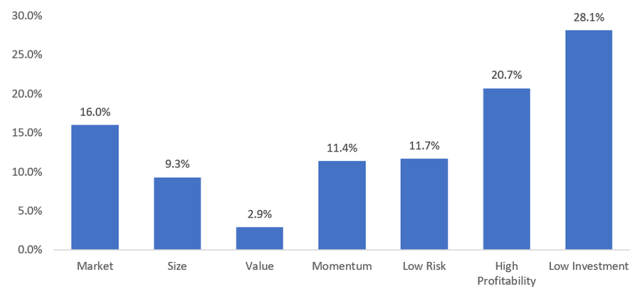

在之前发表在《贝塔投资策略杂志》上的工作中,Scientific Beta 研究人员 Mikheil Esakia、Felix Goltz、Ben Luyten 和 Marcel Sibbe 进行了多项测试,以确定规模因素是否确实提高了多因素投资者的夏普比率。下表中显示的结果表明它显然确实如此,并且与其他研究人员的发现一致。该图显示了投资者可以从具有市场、规模、价值、动量、低风险、高盈利和低投资因子的因子菜单中选择最大化夏普比率的因子权重,这些因子已被广泛使用在学术和实践研究中。

这是评估一个因素对投资组合的风险/回报特征的影响的直接方法。与这些权重的任何偏差都会降低夏普比率。规模因子在投资组合中的权重超过 9%,高于价值因子(2.9%),接近动量因子(11.4%)和低风险因子(11.7%)。

平均方差最优投资组合中的权重,1963 年 7 月至 2018 年 12 月

在同一项研究中,研究人员还报告说,在分析期间,独立规模因素在菜单上的因素中回报率最低。动量和低风险的平均独立溢价约为三倍。然而,最优投资组合中动量和低风险因子的权重并不比规模因子高多少。

如何解释这些结果?最终,最佳因子权重不仅仅取决于回报。他们还依赖于风险属性,特别是因子波动率以及每个因子与市场因子以外的因子的相关性。考虑这些风险属性特别有用,因为我们可以相当可靠地衡量它们,而众所周知,预期回报很难估计。

规模因素在最优投资组合中的正权重表明,包括规模敞口可以改善多因素投资组合的风险/回报状况。尤其是规模因素对夏普比率的贡献,因为它与其他传统因素的相关性特别低,这使其成为投资组合的有效多元化因素。事实上,它的多元化收益如此强大,以至于即使几乎没有溢价,规模因子仍然是多因子投资组合的一个有价值的补充。

规模因素可能不会带来可观的回报,但它是对投资组合的宝贵补充

当考虑投资组合对市场因素以外的其他因素的敞口时,添加规模因素明显改善了投资组合的风险/回报特征。规模是其他传统因素的强大多元化因素,因此可以增加多因素投资组合的价值。不考虑动量、盈利能力和其他因素的分析对投资者没有多大用处。

最后,还有规模效应。其他方面的声明与各种学术资产定价模型相矛盾,这些模型显示规模因素增加了回报横截面的解释力。这些模型通过纳入市场以外的因素,为投资者提供了有意义的结论,并证实了规模因素对投资组合多元化和风险控制的重要贡献。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72191.html