全球投资者使用夏普比率以及其他风险调整指标来比较共同基金和对冲基金经理以及资产类别和个人证券的业绩。夏普比率试图描述相对于策略或投资风险的超额回报——即回报减去无风险利率除以波动性——并且是基金经理业绩的主要衡量标准之一。

但夏普比率中隐藏着这样一个假设:波动率(方程的分母)完全体现了“风险”。当然,如果波动性无法完全反映投资的风险状况,那么夏普比率和类似的风险调整指标可能存在缺陷且不可靠。

这样的结论意味着什么?一个常见的问题是收益分布必须呈正态分布或高斯分布。如果证券、策略或资产类别的回报存在显着偏态,那么夏普比率可能无法准确描述“风险调整后的回报”。

为了测试该指标的有效性,我们构建了 15 个全球股票市场指数的月回报分布,以确定是否有任何指数的偏度严重到使该指标的适用性受到质疑。回报的分配可以追溯到1970年,并按月和按年计算。每月回报分布如下所示。所研究的各种指数的年回报率结果在质量上相似。

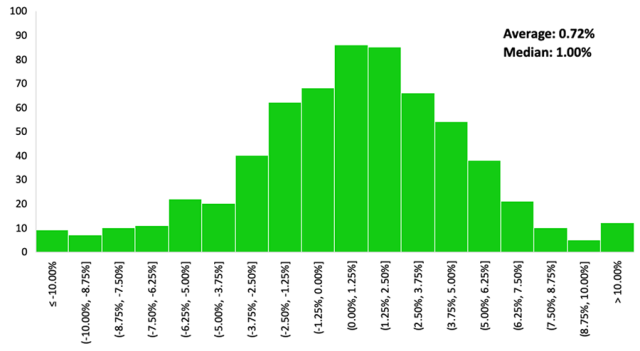

我们根据偏度对所有 15 个指数进行了排名。按照这项衡量标准,标准普尔 500 指数接近中等水平,平均回报率为 0.72%,每月回报率中位数为 1%。因此,标准普尔分布稍微向左倾斜。

自 1970 年以来标准普尔 500 指数月回报分布

下图显示了按偏度排名的完整指数列表。15 个指数中有 10 个表现出左偏或崩盘风险:它们更容易出现明显的暴跌,而不是急剧上升。分布最不倾斜的是法国的 CAC 40 和香港特别行政区的恒生指数。

全球指数月度回报

| 指数 | 意思是 | 中位数 | 分钟。 | 最大限度。 | 性病 | 偏度 |

| 澳大利亚证券交易所200 | 0.58% | 1.01% | -42.3% | 22.4% | 0.048 | -1.3 |

| 多伦多证券交易所 | 0.60% | 0.88% | -22.6% | 16% | 0.044 | -0.77 |

| 富时指数 | 0.53% | 0.91% | -27.6% | 13.7% | 0.045 | -0.73 |

| 罗素2000 | 0.84% | 1.60% | -21.9% | 18.3% | 0.055 | -0.55 |

| 标准普尔 500 指数 | 0.72% | 1.00% | -21.8% | 16.3% | 0.044 | -0.45 |

| 德国DAX指数 | 0.67% | 0.74% | -25.4% | 21.4% | 0.056 | -0.39 |

| 日经指数 | 0.54% | 0.91% | -23.8% | 20.1% | 0.055 | -0.37 |

| 国家安全委员会 | 1.23% | 1.16% | -29.5% | 20.4% | 0.066 | -0.34 |

| 莫埃克斯 | 1.29% | 1.63% | -30% | 33% | 0.079 | -0.29 |

| CAC 40 | 0.64% | 0.98% | -22.3% | 24.5% | 0.056 | -0.11 |

| Hang Seng | 1.17% | 1.23% | -44.1% | 67.3% | 0.090 | 0.33 |

| 神经元SE | 1.50% | 1.05% | -24% | 42% | 0.076 | 0.53 |

| 韩国RX | 0.90% | 0.49% | -27.3% | 50.7% | 0.074 | 0.80 |

| BVSP | 5.63% | 1.94% | -58.8% | 128.6% | 0.184 | 2.51 |

| 上证所 | 1.65% | 0.63% | -31.2% | 177.2% | 0.151 | 6.26 |

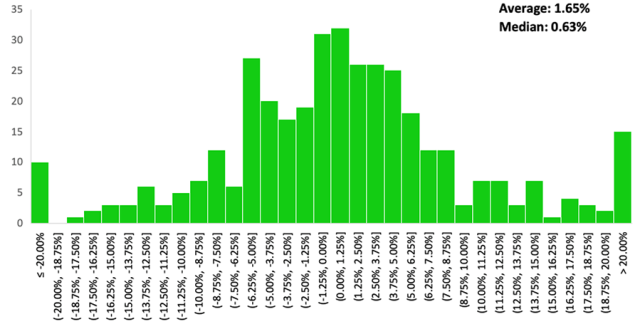

随着时间的推移,上证综指表现出最大程度的右偏度,上涨的趋势多于下跌,此外,每月的平均回报率为 1.65%,每月的中位回报率为 0.63%。

1990 年以来上证综指 (SSE) 月回报分布

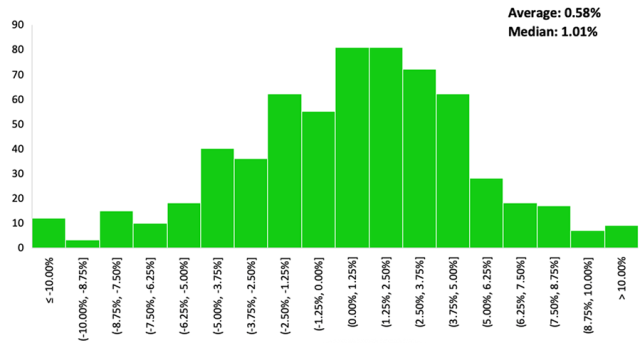

与之相反的是澳大利亚 ASX。ASX 在所有指数中左偏度最大,自 1970 年以来平均月回报率为 0.58%,中位月回报率为 1.01%。

1970 年以来澳大利亚证券交易所 (ASX) 月回报分布

最后,巴西的 BSVA、中国的上证综合指数以及澳大利亚的 ASX(在较小程度上)的回报偏度太大,无法验证夏普比率是衡量其风险调整后业绩的适当指标。因此,在这些市场中,考虑回报偏度的指标可能是更好的衡量标准。

在其他指数中,七个具有相当对称的分布,五个具有适度偏斜的分布。总而言之,这表明夏普比率作为绩效指标仍然具有价值,并且它可能并不像批评者所说的那样过时或无效。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73839.html