大宗商品的回报很难预测,但所有大宗商品都有一个共同点——价格往往会回归其长期平均水平,这一特征被称为均值回归。对于投资者来说,这种行为可能是一个提高长期业绩潜力的绝佳机会。

我们发现,只有那些愿意采取“拥有一切”的方法并倾向于重新平衡的人才能享受大宗商品资产类别提供的额外好处。在这里,我们研究了大宗商品的均值回归,并提供了证据表明,在此背景下重新平衡的投资组合可能会随着时间的推移而实现更高的增长。

均值回归与商品资产类别有何关系?

均值回归表明,在价格大幅波动后,资产价格往往会回归正常或平均水平。换句话说,经常在某个平均水平附近波动的价格往往会反复回到同一平均价格。

大宗商品为何会出现这种走势,其背后的直觉与价格、供给和需求之间的周期性动态有关:

- 大宗商品需求通常源于对实体基础设施的投资,而这往往不会很快发生变化。理论均衡生产成本也是如此。

- 因此,当价格较低时,大宗商品生产商往往会减少产量或减少发现和开采新供应的努力。这反过来又导致供应减少,最终反映在价格上涨上。

- 价格上涨激励生产者投入资源,利用价格上涨获利。由于供应量趋于过剩,市场将进入供大于求的状态,价格将回到本周期的初始状态。

更简单地说,均值回归意味着如果一项资产在某一年表现出高回报,那么该资产在下一年可能更有可能表现出低回报或负回报。在单个商品中不难找到此类行为的例子。

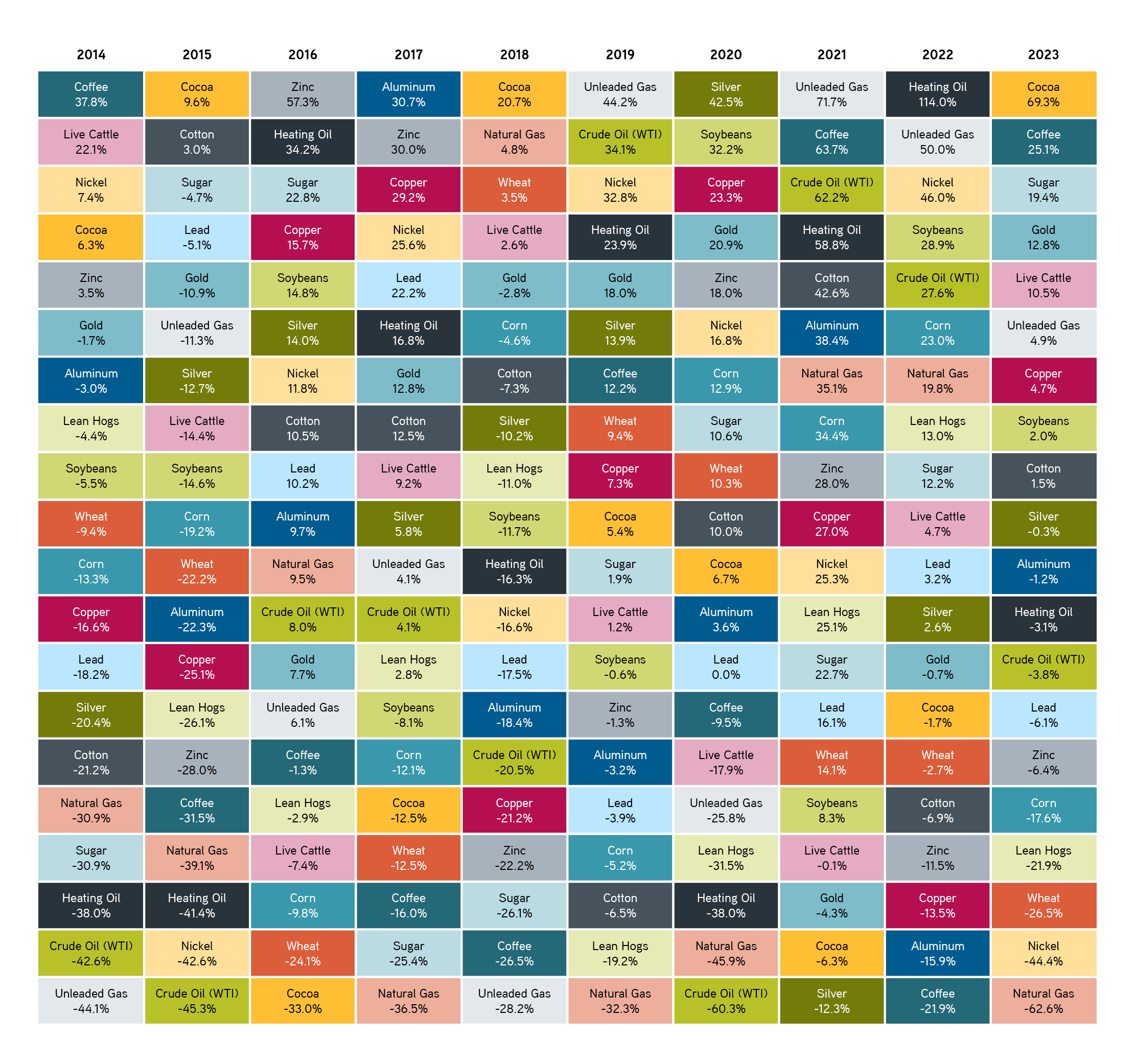

例如,在 2020 年新冠疫情最严重时期,WTI 原油价格下跌了约 -60%,但次年又反弹了 60%。历史上还存在许多其他大幅逆转的例子,我们可以通过将各种商品的历年回报率从最好到最差进行排序来查看。

涨跌:2014 年至 2023 年标准普尔 GSCI ®商品子指数回报率年度排名

资料来源:彭博社、Parametric、标普道琼斯指数,2024 年 9 月 5 日。大宗商品回报由相关的标普 GSCI 总回报子指数表示。标普 GSCI®是大宗商品市场投资的基准,也是衡量大宗商品随时间表现的指标。仅供说明之用。不建议买卖任何证券。过往表现并不代表未来结果。所有投资均有风险,包括亏损风险。无法直接投资指数。指数不受管理,不反映费用或开支的扣除。

从 2014 年到 2023 年,我们经常会看到某种商品今年的表现高于平均水平,而第二年的表现则低于平均水平,反之亦然。

- 有时这些波动非常剧烈:可可在 2015 年、2018 年和 2023 年是表现最好的商品,但在 2016 年却垫底,在 2021 年则排名倒数第二。

- 其他时候,它们就比较沉默了:玉米的排名在三分之二的时间里在上半部分和下半部分之间徘徊,但其表现从未排在前十分位数或后十分位数。

在两种情况下,均值回归似乎都以不同程度发挥作用。

请注意,将上述相同的排名分析应用于更频繁的周期(例如季度或月度回报)会产生类似的波动表现模式。我们认为这对投资组合构建决策(例如多元化和重新平衡)具有重要意义。

商品投资者如何才能利用个别商品的均值回归趋势来获利?

大宗商品收益缺乏一致模式,这让我们认为投资者应该全部持有。但即使是多元化的投资组合,如果再也不动,最终也会变得集中。

这时,合理的再平衡流程就变得至关重要。再平衡不仅有助于保持投资组合的多元化,还可以成为业绩的额外来源,尤其是在波动性较高的商品资产类别中。

从更易于理解的角度来看,重新平衡至一组目标权重可视为利用大宗商品价格出现逆转的趋势。正如我们所展示的,某一年回报较高的商品可能在下一年回报较低或为负。有纪律的重新平衡可锁定大宗商品价格上涨带来的收益,并减少潜在下跌的依据。

例如,根据年度排名分析,铜子指数在 2017 年的回报率为 29.2%,2018 年的回报率为 -21.2%。如果投资者在整个周期内都保持对铜子指数的投资,那么累计回报率将达到约 2%,几乎无法保留 2017 年上涨带来的任何收益。但是,如果投资者在上涨期间进行了重新平衡,那么在 2018 年下跌之前,就可以有效地减少对铜子指数的投资。

通过削减价格上涨后增加的头寸,并从中获利,如果价格突然逆转,投资组合的回报可能会得到更好的保护。同样,如果购买更多价格最近下跌的商品,结果却发现其命运随后有所改善,情况也是如此。

总结

我们世界的很多方面都受周期影响,大宗商品市场也不例外。作为价格逆转是常态的资产类别,大宗商品可以成为强调多元化和再平衡的投资组合的良好候选对象。当个别商品具有相对较高的波动性、较低的相关性和均值回归趋势时,投资者可能会发现通过建立目标权重和再平衡机制获得的再平衡溢价是有益的。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/86720.html