退休规划是散户投资者的首要目标。事实上,在2022年投资者信托研究中,47% 的受访者表示,为退休储蓄是他们最重要的投资目标。

然而,传统的退休储蓄途径——传统的股票和债券投资组合——并不像以前那么有效。多样化减弱、实际回报下降以及通货膨胀上升都对固定收益和固定缴款(DC)养老基金构成了重大挑战。由于基金难以实现回报目标,投资者要求他们提供新的、潜在风险较高的产品。基金经理必须在其信托义务或注意义务的背景下权衡这些要求。

考虑到这些挑战,无论好坏——或者至少在监管机构介入之前——许多养老基金正在探索对加密资产的配置。

那么,这对金融服务行业信任的未来意味着什么呢?

美世特许金融分析师协会全球养老金指数将工资增长放缓、人口老龄化和投资回报降低视为养老基金未来可持续性的关键威胁。资产所有者知道他们面临的阻力:只有一小部分人认为他们很可能在未来几年达到年度回报目标。

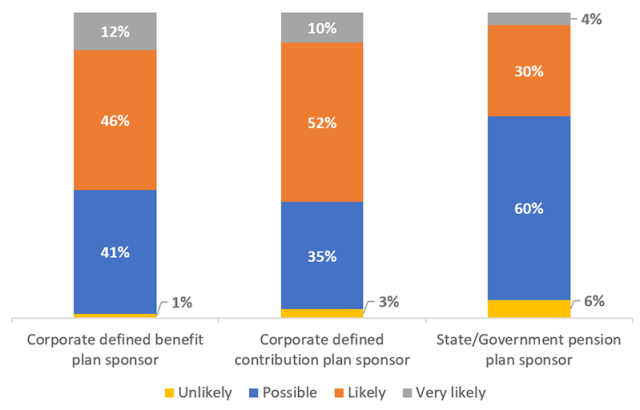

您在未来三年内实现当前目标回报的可能性有多大?

这意味着削减福利并非不可能。在企业和国家资助的固定福利计划中,60% 的人表示,他们很可能或非常有可能需要在未来 10 年内下调福利。

计划参与者取决于退休基金的支出。养老基金可能会减少预期支出,从而造成递延信任赤字,这可能会削弱人们对整个退休基金体系的信心。

为了解决潜在的回报缺口并弥补无准备金的负债,养老基金已将业务扩展到数字资产及其配套基础设施。根据信托调查,94% 的州和政府养老金计划发起人表示,他们投资于加密货币,62% 的企业固定福利计划和 48% 的企业 DC 计划也进行了投资。

加密货币市场经历了一段动荡的历史,尤其是最近。波动已成为常态,飙升的峰值让位于极端的下跌,反之亦然。

当加密货币接近历史最高点时,研究表明,作为多元化投资组合的一部分,对数字资产进行少量配置可以增加回报,提高夏普比率,并降低投资组合的最大回撤。当然,在最近的加密货币低迷时期,这样的结论可能不再具有可操作性。

考虑到直接投资数字资产的风险,CalPERS和CDPQ等基金已将资金分配给加密货币相关资产,寻求利用加密货币的流行势头和区块链技术的潜力,同时避免日常波动直接加密投资。

华盛顿特区的计划也已涉足这一领域。富达投资计划参与者将能够将其投资组合的 20% 投资于加密货币。

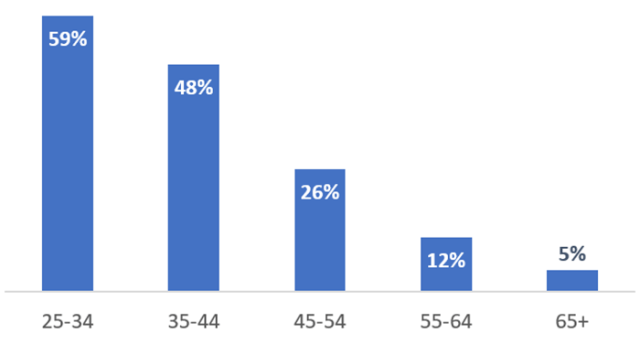

那么,加密货币需求是什么样的?它偏向年轻投资者,其中 59% 的 25 岁至 34 岁之间的投资者表示他们目前拥有加密货币。随着数字原住民在计划参与者中所占比例越来越大并持有更多资产,计划发起人提供数字产品访问权限的压力只会越来越大。

按年龄段划分的加密货币投资百分比

但对扩大加密货币和衍生产品的使用范围的怀疑普遍存在。美国劳工部对富达将加密货币纳入其 401(k) 产品表示出矛盾的态度,并表示:

“退休计划(例如 401(k) 计划)中持有的资产对于晚年的财务保障至关重要——涵盖生活费用、医疗费用等等——必须小心保护。这就是为什么计划受托人,包括计划发起人和投资经理,根据《员工退休收入保障法》负有保护退休储蓄的强有力的法律义务。”

与此同时,沃伦·巴菲特将加密货币描述为投机资产,并预测“加密货币将会有糟糕的结局”。

养老基金面临着一个令人羡慕的选择:追逐更高的回报(和更大的波动性)或业绩不佳。资金流入与预期流出不匹配,计划参与者对新的另类投资产品的兴趣日益增长。那么,行业如何应对这些挑战并维持客户的信任呢?

养老金计划发起人希望尽早采用新产品。事实上,88% 的人在信任调查中也这么说了。但如果这些产品不受监管且其长期表现未知,计划发起人必须评估它们是否可以安全地纳入投资组合,而不会损害计划参与者的信任或其退休储蓄的可行性。

作为受托人,养老金计划必须从长远角度看待投资增长,并仔细考虑和负责任地管理对新资产类别的任何配置。他们必须向计划参与者传达与这些新资产类别(其中包括加密货币)相关的风险,以确保投资符合客户目标。

为了继续增强投资者对金融服务的信任,退休计划必须得到强有力的尽职调查的支持。养老基金及其参与者必须了解并相信他们所投资的产品。如果没有这个标准,信任赤字只会扩大。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73857.html