“定义一种风格并为其匹配策略,为确保个人及其退休收入策略保持一致迈出了重要的一步。构建适当的策略是一个过程,没有单一的正确答案。没有一种方法或退休收入产品最适合每个人。” —亚历杭德罗·穆尔吉亚 (Alejandro Murguia) 和韦德·D·普福 (Wade D. Pfau)

我妻子的餐饮生意最让我惊讶的是通常有多少食物剩余。我经常问:“有没有更好的方法来管理食品成本?” 她的回答总是一样的:“有剩余的食物总比缺粮好。”

她具有估算每个人会吃多少的非凡能力,但她永远无法绝对确定会有多少人来或他们会带来多大的胃口。

当我们帮助客户规划退休时,我们也不知道他们需要多少,但我们绝不希望他们达不到要求。为了确保他们有足够的资金,我们必须帮助他们考虑众多因素。这些包括:

- 他们需要多少收入?

- 他们需要多长时间?

- 通货膨胀会是什么样子?

- 他们想留给受益人多少钱?

回答这些问题可能令人畏惧,而且本质上是不准确的。各种各样的金融应用程序试图对各种场景进行建模,但无论我们的客户如何准确地预测他们的需求,投资回报的顺序永远不会是确定的。这是决定他们退休成功的最重要因素之一。

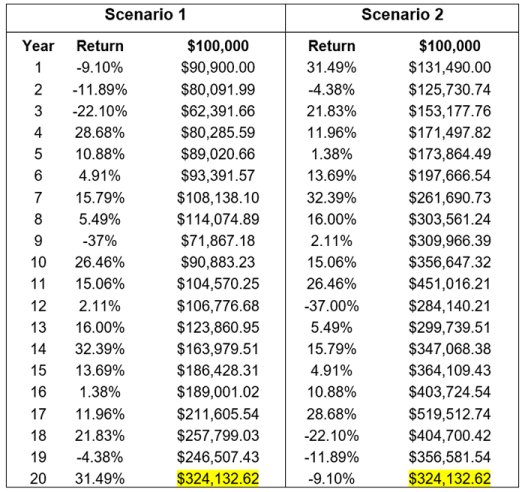

回报顺序是实现回报的顺序,随着客户积累资产,这并不重要。假设客户一开始投资了 100,000 美元的股票。在下面的场景 1 中,他们在投资期限开始时经历了负回报,而在场景 2 中,顺序颠倒了,负回报出现在投资期限结束时。

无论顺序如何,客户的最终值都是相同的:两种情况下的平均回报率为 6.05%。但当客户退休时,他们必须考虑分配。这改变了数学。

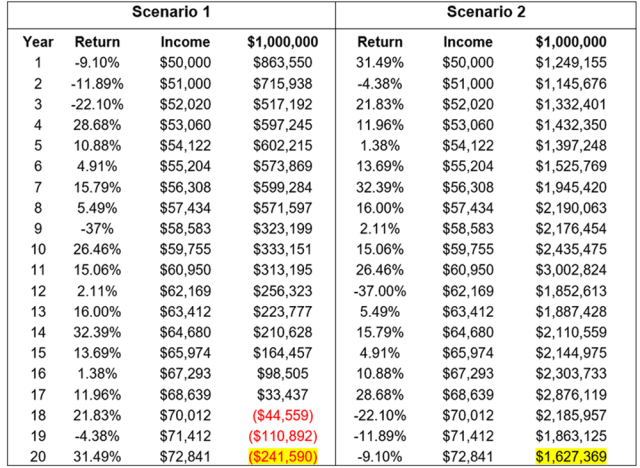

使用相同的回报率,他们现在的实际收入分配为每年 50,000 美元,年度通胀调整为 2%,起始资金为 1,000,000 美元。

两种情况下的“平均”回报是相同的,但现在的结果却截然不同。如果客户一开始就遇到负回报,如场景 1 所示,他们就会耗尽资金。这是一场灾难。但在场景 2 中,他们的资本增长到 160 万美元。这就引出了一个问题:“他们是否实现了收入最大化?”

这种情况反映了退休时回报风险(SoRR)的顺序。这一现象的教训很简单:产生回报的顺序对于成功或失败比平均回报更为重要。SoRR 以及长寿风险和意外费用是决定客户是否有足够资金来支持退休生活的关键因素。

为了解决这些因素,已经制定了多种策略。一般来说,它们分为六类之一,每一类都有自己的优点和缺点:确定性、静态、桶性、可变性、动态性和保险性。

1. 确定性策略

许多机构采用资产负债管理(ALM)来为未来的负债提供资金。简而言之,客户今天投资的方式是为了高度确定地偿还未来的负债。例如,假设一年后他们想要支付 50,000 美元的收入,而当前的利率环境为 3%。如果利率和本金得到保证,我们可能会建议他们今天投资 48,545 美元(50,000 美元/1.03)来履行未来的义务。

但这并不能保护他们免受通货膨胀的影响。因此,他们今天可以将这 50,000 美元投资于一年期美国国债通胀保护证券 (TIP),从而在承担债务的同时防范通胀风险。

尽管可以肯定,这种策略也有一些缺点。为了确保客户不会耗尽资金,我们需要确定资助多少年,这是一项几乎不可能且病态的任务。该战略还需要大量的初始资本承诺,而这是大多数美国人所没有的。

2. 静态策略

如果客户缺乏资金来资助 ALM 策略或无法估计他们的退休生活将持续多久,另一种方法是确定“安全”的投资组合提取率。William P. Bengen利用 50/50 股票债券投资组合的历史回报计算出最佳起始提款率为 4%。因此,要维持50,000 美元的实际年收入,客户需要 1,250,000 美元。此后每年,他们都会根据通货膨胀调整上一年的提款额。

与任何退休收入策略一样,这涉及几个假设。Bengen 估计退休期限为 30 年,每年重新平衡至 50/50 投资组合。退休人员面临的主要挑战是在大幅下跌后重新平衡股市。这种厌恶损失的策略可能会破坏战略。

虽然 Bengen 的 4% 提款率相当有效,但最近股市估值上升和债券收益率较低,导致 Christine Benz 和 John Rekenthaler 等人下调了起始提款率。

3. 桶策略

为了克服市场低迷时重新平衡的恐惧,退休人员可能更愿意部署桶策略。这种方法利用了心理会计认知偏差,或者说我们倾向于将主观价值分配给不同的资金池,而不考虑可互换性——想想圣诞节账户。客户建立两个或多个投资桶,例如,一个现金类短期投资桶,用于满足两到三年的收入需求,另一个是长期多元化投资桶,用于其剩余的退休基金。

退休后,客户每年都会从短期资金中提取收入需求,而长期资金则在指定的时间间隔或余额阈值内补充这些资金。

这种桶策略不会消除 SoRR,但它为客户提供了更大的灵活性来应对市场低迷。熊市常常迫使退休人员重新平衡到更保守的配置,作为缓解风险的手段。但这降低了弥补损失或增加未来收入的可能性。

通过分离桶,客户可能不太容易做出非理性的决定,因为他们知道他们当前的收入不会受到市场低迷的影响,并且有时间补充长期桶中的资金。

4. 可变策略

大多数静态退休收入计划只是根据通货膨胀调整客户的收入分配,无论需要如何,都保持其实际收入相同。但如果他们的收入需求逐年变化怎么办?

晨星公司的特许金融分析师戴维·布兰切特 (David Blanchett) 的分析发现,在整个退休期间,支出并不会保持不变。他发现了一种常见的“退休消费微笑”模式:客户在退休初期增加支出,在退休中期逐渐减少支出,然后在退休后期增加支出。

像这样的分阶段支出场景具有直观意义。退休人员首先会在旅行和娱乐上消费更多,然后随着健康和流动性下降而减少支出。随着退休时间的延长,他们的医疗保健费用将会增加,并占其支出的比重越来越大。

考虑到这一点,客户可能希望部署一个可变的支出计划,以预测退休支出的微笑。这将产生更高的初始收入,但可能必须克服某些行为偏见才能成功。我们往往是习惯的动物,我们很难调整我们的支出模式以应对收入下降。此外,这些模型并不清楚要计划减少多少收入。

5. 动态策略

可变收入策略规定了收入的阶段,而动态策略则根据市场状况进行调整。动态收入规划的一种形式是使用蒙特卡罗模拟可能的资本市场情景来确定分配成功的概率。然后客户可以根据概率水平调整他们的收入。

例如,如果 85% 被认为是可接受的成功阈值,并且蒙特卡罗计算出 95% 的分配成功,则可以增加分配。或者,如果蒙特卡洛模拟 75% 的概率,则可以削减分布。显然,100% 的成功率是理想的,但它可能无法实现。这就是为什么确定适合客户的信心水平是一个重要的问题。一旦决定,我们就可以按照预先定义的时间间隔(每年、每两年等)运行蒙特卡罗,以增加或减少收入。与可变收入选项一样,这假设客户可以并且愿意调整其支出的上下浮动。

6. 保险策略

最终,退休基金用于产生收入,迄今为止大多数策略都假设退休期限。但这个范围是无法预测的。消除客户长寿风险的唯一方法是确保退休收入流。在这种情况下,客户与保险公司合作,预先支付一笔款项,以保证在单一或共同的一生中获得定期收入。

为了评估该策略,我们必须平衡获得收入的舒适度(无论市场表现或寿命如何)与潜在成本。本金可及性、受益人支付、信誉和费用只是需要考虑的几个因素。

可以肯定的是,这些策略并非详尽无遗。它们只是提供了一个框架,我们可以用它来帮助我们的客户理解不同的方法。

无论我们的客户部署什么策略,都将取决于他们的个人偏好和许多变量。即使我们对这些主观问题有了答案,我们也永远无法确定回报的顺序、时间范围以及可能破坏特定计划的偏见。不幸的是,没有“一刀切”的方法。最终,任何退休策略都需要在生活愿望与确保我们的客户不达标之间取得平衡。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73924.html