施罗德最近对美国家庭进行的一项调查显示,当被问及对退休计划的看法时,只有 27% 仍在工作的受访者表示“非常好”和“完全步入正轨”。更令人担忧的是,60 至 67 岁之间的工人中只有 18% 持相同观点。但是,您如何判断自己是否满意自己的退休计划,如果没有,该怎么办?

我即将退休吗?

这是一个价值数百万美元的问题。无论您处于退休之旅的哪个阶段,您都可以采取一些步骤来评估您的进展并进行调整。任何变化的影响到底有多大,主要取决于您距离退休还有多少年以及调整的幅度。

以下五个技巧可帮助投资者评估他们是否有望实现目标,以及如何快速启动您的退休策略。

意识到没有神奇的数字

为退休储蓄一定数额根本不意味着个人为退休后过上他们想要的生活方式做好了多少准备。您需要为退休储蓄多少主要取决于您的支出,而不是您的储蓄。为了说明这一点,请考虑以下简化示例,其中排除了通货膨胀、市场波动等因素:

1,000,000 美元的投资组合每年增长 5%,退休人员每年提取 120,000 美元。第12年资产就耗尽了。然而,如果退休人员将提款限额限制在 75,000 美元,那么这笔钱的持续时间将几乎延长一倍。

同样是一百万美元,但结果却截然不同。这也是可控因素的一个很好的例子:支出。如果您对退休准备不足并且担心钱花光,那么减少开支会有很大帮助。

不要高估你的退休开支

退休标志着一生储蓄的结束。税前缴款是在您看到薪水之前就从您的薪水中扣除的,因此很容易忽视对您实得工资的影响。

这些贡献是巨大的:到 2021 年,50 岁以上的夫妇仅今年就可以在 401(k) 中节省 52,000 美元。在估计您退休后的收入需求时,重要的是要考虑到当您停止工作时,大量资金外流将会消失。

认为开支只会在退休时增加也是一个误解。支出通常在 50 岁左右达到顶峰,并随着时间的推移而下降。虽然住房和医疗保健等支出在一生中仍然很大,但几乎所有其他支出类别往往会缓慢下降。

步入退休轨道很大程度上取决于您的投资策略

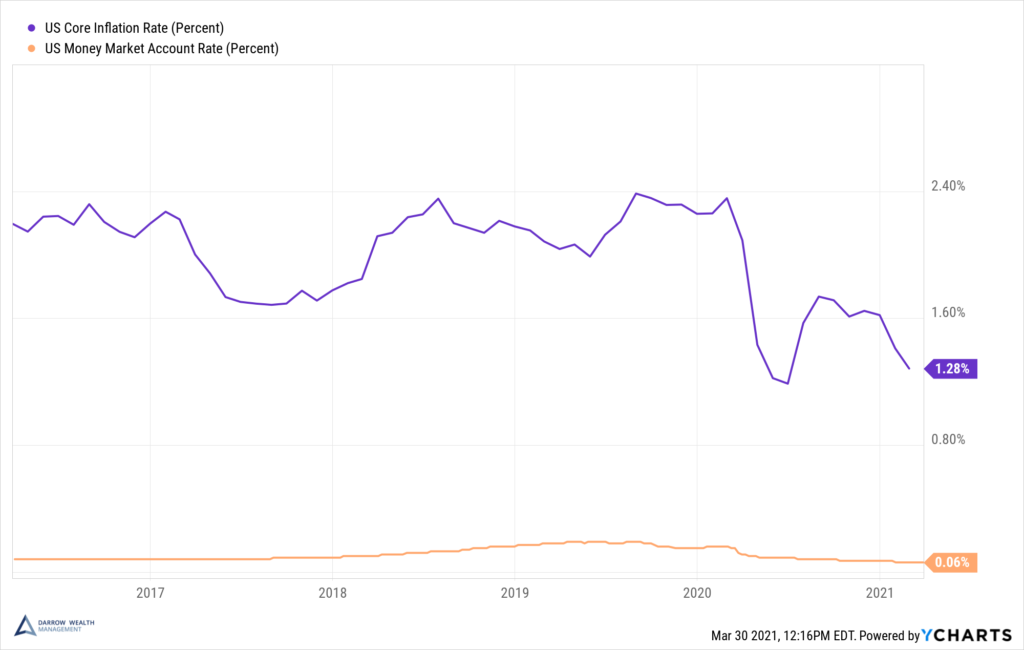

调查显示,近一半的退休前人士表示,他们“不知道”自己的投资方式。受访者还表示,超过 25% 的退休资产是现金。现金!

持有货币市场账户并不会增加财富,反而会侵蚀财富。以下是过去五年美国核心通胀率(商品和服务,不包括食品和能源)与美国货币市场账户利率的比较:

保留大量现金看似安全,但你需要考虑购买力的损失。通常,当投资者不确定还能用现金做什么时,他们就会增持现金。正确的资产配置是步入退休轨道的重要组成部分。对于大多数投资者来说,这意味着投资股票和债券。

硬币的另一面是承担过多的投资风险。试图通过过于激进地投资或持有一家公司过多股票来迎头赶上,可能会使问题变得更糟。

承认永远工作不是退休计划

城市研究所的一项 研究发现,超过一半的 50 岁以上全职工人经历过与长期雇主非自愿离职的经历,导致长期失业或至少两年内收入减少 50% 或更多。重新加入劳动力市场后,只有8%的大学毕业生能够恢复到离职前的工资。

根据员工福利研究所的另一项研究,预计退休年龄中位数为 65 岁,但实际年龄中位数为 62 岁。健康问题和公司裁员/关闭是提前退休的首要原因。

现实地认识到无法“永远”工作,甚至无法工作到正常退休年龄的可能性,是审慎、风险调整后的退休计划的一部分。不幸的是,重要的并不总是你想工作多长时间,而是你实际上能工作多长时间。

使用不同的退休杠杆进行调整

无论您的退休储蓄有多少,在尝试规划未来几十年时,重要的是要关注您可以控制的事情。特别是如果您才开始计划晚年退休,那么使用多种退休杠杆可以帮助您走上正轨。

以下是一些需要考虑的因素:

- 动态支出计划。保持固定成本可控可以让退休人员根据投资组合的表现来调整他们的收入需求。这有助于减少市场低迷对您的投资组合的影响。

- 避免在退休初期进行重大购买。顺序风险描述了投资收益或损失的顺序以及现金流的时间安排如何影响投资组合价值。退休之初的大笔提款可能会对您的计划产生持久影响。

- 制定节税的退休收入计划。考虑使用退休账户推迟社会保障、在 RMD 之前混合退休账户和应税经纪账户的提款以及使用资产定位策略来增加税收效率的利弊。

- 趁你还可以的时候,工作得更久一些。虽然这不是 100% 在您的控制范围内,但延长工作时间或推迟提前退休可能会对您的退休前景产生巨大影响。

- 提高您的储蓄率。如果您距离退休还有很多年,那么提高储蓄率将是步入退休轨道的最佳方式之一。对于高收入者来说,仅仅最大化您的 401(k) 可能还不够。

没有一种适合所有人的一刀切解决方案。重要的是要认识到任何单一方法都不可能包治百病。但在探索替代策略以及高储蓄率和控制开支等基本原则的过程中,您可以帮助您的退休计划走上正轨。

不要让完美成为优秀的敌人

不知道自己的财务状况或是否步入退休轨道可能会给您带来压力。但是,与其花时间希望自己早点开始储蓄,或者为了以后做出稳健的退休预测而继续拖延,不如现在就掌控自己的现状。深入了解你的财务状况。看看你的支出、资产配置以及你的储蓄金额和地点。进行一些预测以了解您的立场。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77777.html