自全球金融危机(GFC)以来,信贷市场已形成高度集中的买方结构。这主要是在监管机构的推动下,限制了金融机构在关键时刻提供市场流动性的能力。由于低利率和央行债券购买增加了公司债券发行量,提供流动性的便利比以往任何时候都更加重要。

因此,市场参与者转向交易所交易基金(ETF)来获得表面上的替代流动性来源,从而创造了一个新的重要买方投资者。然而,正如我们的分析所示,这种流动性预期并不完全准确。ETF 提供商的高度集中——以及由此产生的 ETF 算法的重复——使交易压力集中在特定债券上,当 ETF 面临抛售压力时,会造成更大的波动性和更高的流动性成本。

在此背景下,其他问题仍然存在:例如,对更广泛的基金管理行业,特别是寻求阿尔法的主动管理者和考虑投资组合构建决策的资产所有者有何影响?

公司债券 ETF 的增长如何影响“阿尔法”?

被动投资市场份额的增加给主动投资经理的商业模式带来了定价压力。除了 ETF 的低成本特性之外,ETF 的可扩展性还对主导该领域的最大主动型基金构成直接威胁。事实上,仅仅 10 家公司就占据了主动管理资产 (AUM) 的 38%。

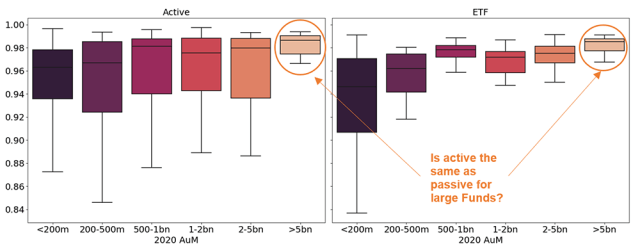

我们比较了主动型和被动型基金的风险预算,看看它们在阿尔法生成上投入了多少。正如预期的那样,主动型基金比被动型基金将更多的风险预算用于产生阿尔法。然而,虽然这在很大程度上是正确的,但最大的基金——资产管理规模超过 50 亿美元的基金——并没有比同等规模的 ETF 承担更多的具体风险。

主动型基金与被动型基金:按 2020 年 2016-2021 年基金管理规模划分的前五个 PCA 因素解释的方差百分比,月度数据

通常,信用选择驱动的阿尔法生成基于识别每个工具级别的错误定价。然而,这种错误定价的机会平均会被抵消,并且不可扩展。

因此,主动型管理者能否调整他们的阿尔法生成技能来适应规模需求?阿尔法一代是否具有可扩展性?罗伯特·斯塔博 (Robert F. Stambaugh) 认为,主动型管理者的技能可能会随着规模的扩大而带来回报递减:“技能越高,管理者就能更准确地识别利润机会,”他写道,“但主动型管理总体上会更多地修正价格,从而缩小利润这些机会提供了。”

直观地说,大规模争取发行人选择阿尔法的主动型基金经理将加速价格发现,直至其技能回报消失。如果这是正确的,那么主动管理基金之间为应对低成本 ETF 竞争而展开的规模竞赛可能会弄巧成拙。

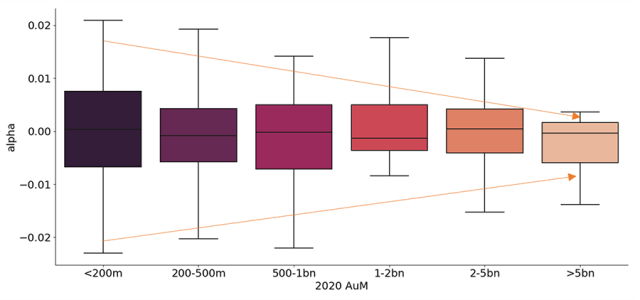

公司债券共同基金:按 2020 年 AUM 划分的 Alpha 分布,2016-2021 年月度数据

我们对过去五年中阿尔法发电在特定公司债券领域如何演变的评估反映了这一结论。与斯坦博的观点相呼应的是,观察到的阿尔法生成的可扩展性仍然是一个挑战:基金的资产管理规模越高,阿尔法结果的离散度就越低。

选择可以明显增加资产管理规模低于 2 亿美元的基金的价值:这些基金的前四分位数每年产生超过 0.75% 的阿尔法,在过去五年中每年产生高达 2% 的阿尔法。然而,这表明更大的 AUM 降低了潜在结果的程度:在 AUM 超过 50 亿美元的基金中,即使是第一四分位数的基金每年也只能提供超过 0.5% 的阿尔法。

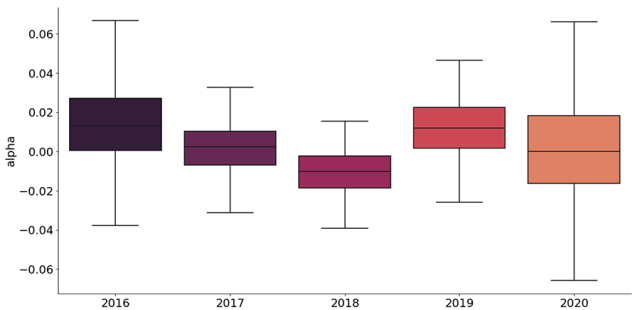

此外,随着时间的推移,阿尔法生成的动态显示出一种反复出现的模式:绝大多数基金都同时记录了好年和坏年。例如:2018 年,我们确定的基金中有 75% 的表现逊于同等的基于 ETF 的策略,而 2018 年则有 75% 的表现优于同类基金。这与阿尔法的概念不一致,表明要么 ETF 样本中缺少一个共同因素,要么主动型基金经理的时机和信用选择押注之间存在高度相关性。

公司债券共同基金:年度阿尔法分布,每周数据

即使在最好的情况下,识别具有最佳阿尔法生成能力的基金也是一项艰巨的工作,但我们的分析表明,无论资产管理规模如何,选择正确经理的概率与随机抛硬币相当。

这对投资者意味着什么?

全球金融危机导致全球信贷市场变得更加复杂,而疫情又加剧了这种复杂性,这给投资者留下了很多需要考虑的地方。有两个结论很突出。首先,公司债市场买方面临的激烈竞争压力高度集中于ETF和主动管理型基金。虽然 ETF 增加了信贷领域的市场份额,但这对长期投资者来说是有一定代价的:它们面临着与它们复制的指数相同的集中度风险、流动性溢价增加以及买方在竞争中进一步集中化。达到临界质量。

其次,主动型基金经理,尤其是最大的基金,在提供阿尔法方面面临着巨大的挑战。它们表现出将风险分配给债券选择或作为绩效驱动因素的市场时机技能的被动趋同。这种阿尔法交付挑战引发了人们对主动管理基金在信贷市场大规模运作的程度的质疑。

考虑到这一点,量化驱动的信贷投资可能是主动型基金经理实现类似 ETF 的可扩展性的唯一现实方式。例如,基于最大多元化原则的方法可以使投资者面临广泛的风险,从而通过发行人选择获得超额回报驱动因素,同时随着时间的推移控制这些风险。基于这种量化指南针的投资组合构建还可以在信贷市场风险驱动因素领域以类似杠铃交易的方式定位投资组合。这可以实现可扩展的投资流程,解决广泛的固定收益市场问题。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73951.html