本章内容来自自(Tsay 2013)§4.13和§4.14内容。

前面的波动率方程中σ2t=Var(at|Ft−1)都是被σt−1,…和

at−1,…完全决定。

另一种方法是假定σ2t的模型本身有新息,

这样的模型称为随机波动率(Stochastic Volatility, SV)模型。

模型写成

at=σtεt,(1−α1B−⋯−αmBm)lnσ2t=α0+vt.

其中σ2t取对数是为了取消系数必须为非负的限制。

{εt}独立同标准正态分布,

{vt}独立同N(0,σ2v)分布,

{εt}和{vt}相互独立。

αi为常数,

特征多项式1−α1z−⋯−αmzm根都在单位圆外。

记ξt=lnσ2t,

则{ξt}是一个严平稳AR(m)序列。

加入vt新息后,

收益率rt的一个新息at就包含了εt和vt两个新息,

这增加了模型的自由度,

但是使得从rt数据估计模型参数变得更加困难,

需要使用Kalman滤波或者随机模拟方法计算拟似然估计。

当m=1时,有

lnσ2t∼Ea2t=Ea4t=ρ(a2t,a2t−i)=N(α01−α1,σ2v1−α21)=N(μh,σ2h),exp(μh+12σ2h),3exp(2μ2h+2σ2h),eσ2hαi1−13eσ2h−1.

SV模型经常在拟合上有所改善,

但是波动率的样本外预测时好时坏。

20.2 长记忆随机波动率模型

对资产收益率的实证分析发现,

收益率本身没有长记忆性,

但是其平方序列或者绝对值序列的ACF往往衰减很慢。

前面GARCH类模型的建模中σ2t−1的系数很接近于1,

也提示有长记忆。

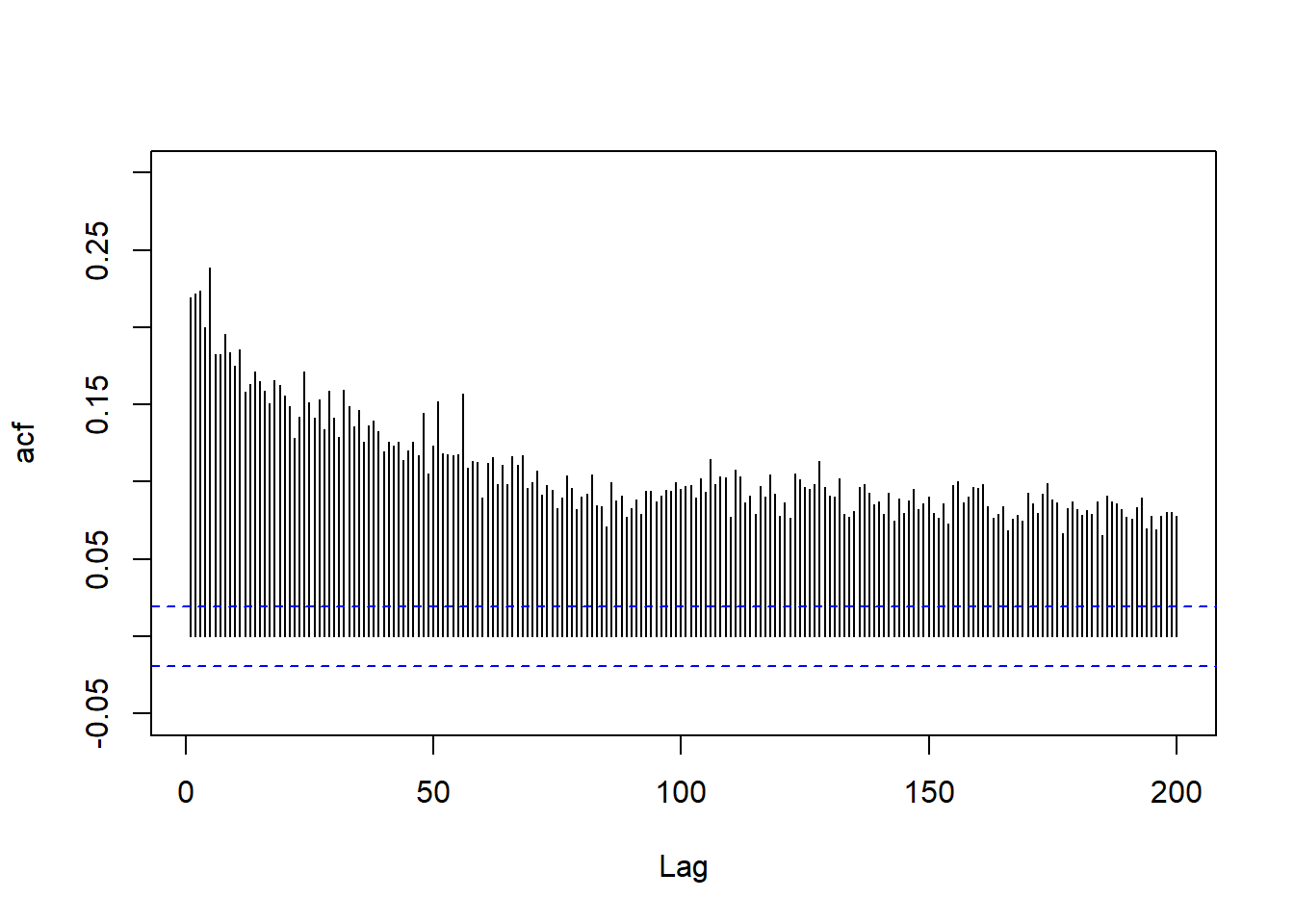

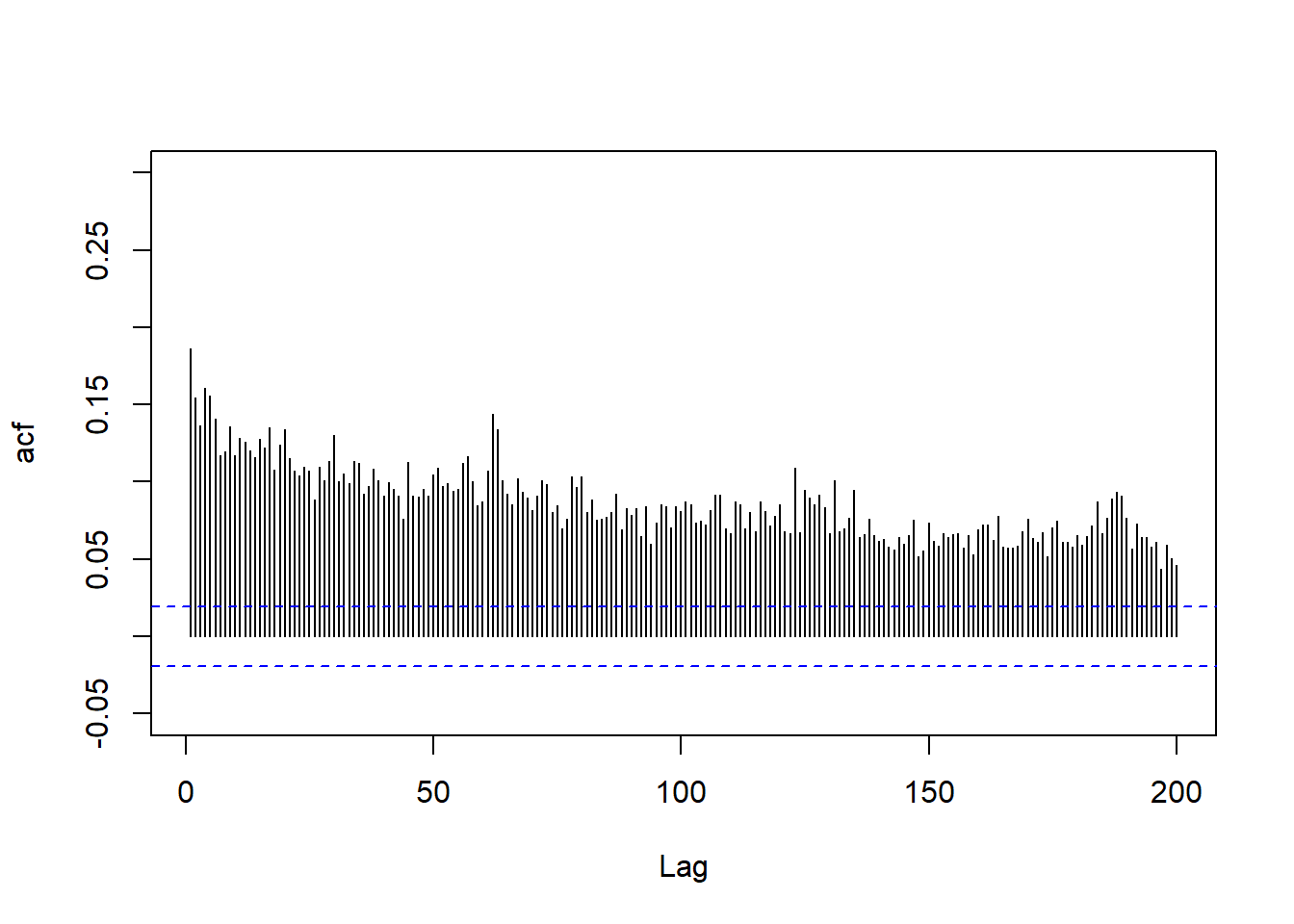

下面对1962年到2003年标普500指数和IBM股票的日对数收益率序列的绝对值作ACF,

可以看到长记忆现象存在。

da <- read_table(

"d-ibmvwewsp5-6203.txt",

col_types=cols(.default=col_double(),

date=col_date(format="%Y%m%d")))

xts.ibm <- xts(log(1 + da[,-1]), da[["date"]])

ibm <- coredata(xts.ibm)[,"ibm"]

sp5 <- coredata(xts.ibm)[,"sp5"]标普500指数日对数收益率绝对值的ACF:

np <- 200; nt <- length(sp5)

tmpa <- acf(abs(sp5), lag.max=np, main="", plot=FALSE)

plot(seq(np), tmpa$acf[2:(np+1)], type="h", xlab="Lag", ylab="acf", ylim=c(-0.05, 0.3))

abline(h=c(2,-2)/sqrt(nt), lty=2, col="blue")

图20.1: 标普500指数日对数收益率绝对值的ACF

IBM股票日对数收益率绝对值的ACF:

np <- 200; nt <- length(sp5)

tmpa <- acf(abs(ibm), lag.max=np, main="", plot=FALSE)

plot(seq(np), tmpa$acf[2:(np+1)], type="h", xlab="Lag", ylab="acf", ylim=c(-0.05, 0.3))

abline(h=c(2,-2)/sqrt(nt), lty=2, col="blue")

图20.2: IBM股票日对数收益率绝对值的ACF

简单的长记忆随机波动率(LMSV)模型可以写成

at=σtεt,σt=σe12ut,(1−B)dut=ηt.

其中σ>0,

{εt}和{ηt}是两个相互独立的独立同分布高斯白噪声列,

εt∼N(0,1),

ηt∼N(0,σ2η),

0<d<0.5。

长记忆来源于分数差分(1−B)d,

这使得ut的ACF以负幂速度衰减而非负指数速度衰减。

对LMSV有

lna2t===ln(σ2tε2t)=lnσ2+ut+lnε2t(lnσ2+Elnε2t)+ut+(lnε2t−Elnε2t)μ+ut+et.

其中ut是一个长记忆的平稳高斯时间序列,

et是一个非高斯的独立同分布白噪声列。

LMSV估计比较复杂,

分数参数d可以用拟最大似然估计法或者回归方法估计。

标普500指数成份股日收益率平方的对数序列的d估计的中位数是0.38。

同一行业的股票的长记忆成分往往相同。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74609.html