介绍

自 2021 年以来,一些国家的抵押贷款利率已增加了一倍或三倍。那么,为什么住宅房地产市场没有变得更加困难呢?

例如,英国的平均房价与收入之比高达惊人的 9 倍。这意味着大多数借款人将比以往更多的收入用于支付利息和摊销。英国抵押贷款的期限通常为五年,但新贷款的利率已从一年前的 1.8% 升至如今的 4.6%。许多借款人将无法在这个水平上进行再融资,并将被迫违约。然后银行将出售房屋,给房地产市场带来更大的下行压力。

然而房地产市场继续令人惊讶。包括本文作者在内的许多人认为,过去十年英国房价已经过高,平均房价与收入之比为 6 倍。然后这些房子变得更加昂贵。随着政治压力的上升,政府也许会介入并支持借款人。或者通胀可能会降温,央行会降低利率。

由于许多变量都会影响房价,因此将住宅房地产作为一种资产类别进行评估是一项复杂的工作。那么,该行业的主要驱动因素是什么,一些常见的误解是什么,以及长期前景如何?

供需

住宅房地产价格受到基本供需失衡或简单投机的影响。前者很容易理解:当需求超过供应时,价格往往会升值。供应可能受到人口自然增长、移民、城市化、监管或其某种组合的限制。农村与城市之间甚至城市内部的趋势往往有所不同,这使得人们很难清楚地了解房地产市场的真实状况。

在评估房地产投资时,区分通货膨胀后的名义回报和实际回报至关重要。例如,鉴于中国惊人的经济增长,过去二十年来,中国的住宅房地产似乎是一个肯定的赌注。不过,尽管上海和其他城市的情况可能如此,但2005年至2022年间,中国房价的名义年增长率仅为3.5%。相比之下,GDP年增长率为8%。因此,从实际价值来看,住宅房地产的投资可能不如中国整体经济那么大。

名义和实际房价增长往往有所不同

资料来源:国际清算银行 (BIS) 和 Finominal

人们普遍认为住宅房地产会随着时间的推移而升值,但情况并非总是如此。当房地产市场供需平衡时,价格可以保持稳定数十年。例如,德国人口仅从 1970 年的 7800 万小幅增加到 2022 年的 8300 万,而实际房价在整个时期几乎没有变化。

房价可以保持稳定数十年

资料来源:国际清算银行 (BIS) 和 Finominal

从基本需求来看,全球十大经济体住宅房地产的长期前景看起来相当黯淡。其中只有 4 个国家的人口预计在未来 80 年内会增长,而所有 10 个国家的人口预计将累计减少 6 亿左右。通过提供更多儿童保育福利或以其他方式刺激人口增长来提高生育率的努力基本上失败了。增加移民可能会有所帮助,但很少有国家拥有所需的大规模移民经验,即使是那些有经验的国家也常常面临内部阻力。

大部分下降预计在 2050 年之后,但根据联合国的估计,从现在到那时,日本人口将减少约 2500 万,并且已经感受到了影响。许多农村地区的人口迅速减少,地方市政当局很难为学校、医院和其他公共基础设施提供资金和人员配备。一些城镇现在为新移民提供税收减免,或者直接向人们支付搬迁费用。不管怎样,住房需求减少,最终意味着价格下降。

许多大型经济体的人口前景黯淡

预计 2023 年至 2100 年人口增长

资料来源:联合国 (UN) 和 Finominal

投机

投机是房价的另一个主要驱动因素,有多种形式。有时价格上涨是由于供需失衡。这会说服投资者投入资金并创造一个积极的反馈循环。

在一些国家,整整几代人都是在财产阶梯的概念下长大的。在英国,这意味着大学毕业后购买一套小公寓,等升值后将其出售,再购买稍大一点的房子,并希望多年来能在乡村住上一栋大房子。当然,这是假设房价永远升值。

但与任何金融市场一样,这种反馈循环可能会导致泡沫,当泡沫开始破灭时,泡沫会非常痛苦。作为20世纪80年代崛起的经济强国,日本在20世纪80年代经历了房价的大幅上涨,但随后的熊市持续了近三十年。

房地产熊市可能漫长而痛苦

资料来源:国际清算银行 (BIS) 和 Finominal

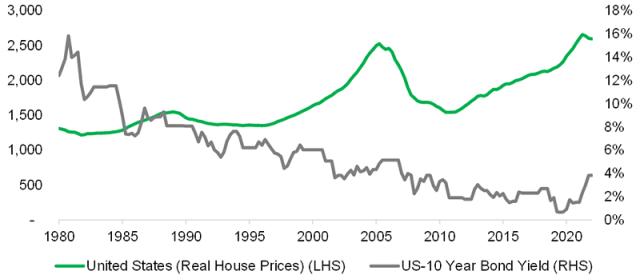

财政和货币政策也会鼓励房地产投机。全球金融危机(GFC)后,英国政府采取了无息抵押贷款助购计划,央行量化宽松(QE)等宽松措施为房价提供了强劲推动力。 。自 20 世纪 80 年代以来,大多数发达国家的利率一直在下降,因此散户和专业投资者都开始将房地产视为债券的替代品,并从固定收益中转移了数万亿资本。

结果,房地产收益率创历史新低,英国房屋在扣除维护成本和税收之前每年产生的租金收入不到 2%。因此,住宅房地产作为一项投资没有什么意义——除非与一些欧洲国家同样低甚至负的债券收益率相比。

然而,随着过去两年利率的飙升,钟摆又摆向另一个方向。为购房融资变得更加昂贵,而且随着固定收益市场的收益率更高,拥有房屋作为一项投资的吸引力变得更低。

房地产利率下降的顺风已经消散

资料来源:圣路易斯 FRED、国际清算银行 (BIS) 和 Finominal

进一步的想法

鉴于住宅房地产前景黯淡,投资者是否应该继续配置该资产类别?

短期内很难说。工作中存在太多变数。采用浮动利率制度的住宅市场的违约率可能会飙升,并引发全面的房地产危机。或不。

预测房价可能和预测股票价格一样徒劳。从长远来看,最好避免那些人口挑战较大的国家,而那些人口预计会增长的国家可能值得探索。在此基础上,印度和非洲脱颖而出,对于不那么冒险的投资者来说,还有古老的美国。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75955.html