通货膨胀处于 40 年来的高位。美联储已开始加息以冷却经济并抑制通胀。但这并不容易。鉴于家庭资产负债表的实力以及美联储从零开始加息,请为通胀持续存在做好准备。

抑制通货膨胀并不容易

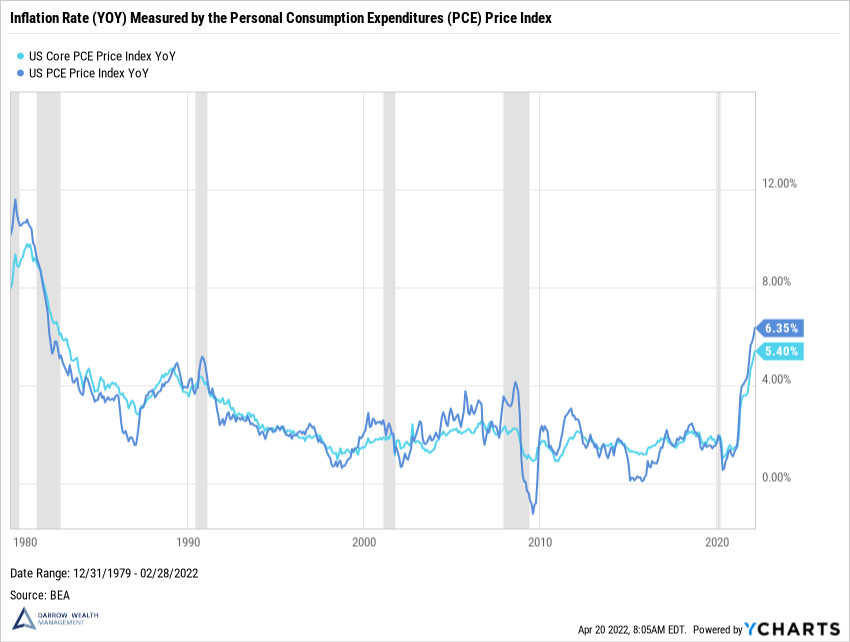

个人消费支出(PCE)衡量所有家庭和为家庭服务的非营利机构所消费的商品和服务价格的变化。核心个人消费支出不包括家庭消费的食品和能源价格。

CPI 或核心 CPI 是最常被提及的通胀指标,但出于几个非常好的原因,美联储更喜欢使用个人消费支出 (PCE) 价格指数而不是 CPI。作为参考,最新的CPI同比数据为8.54%,核心CPI为6.44%。

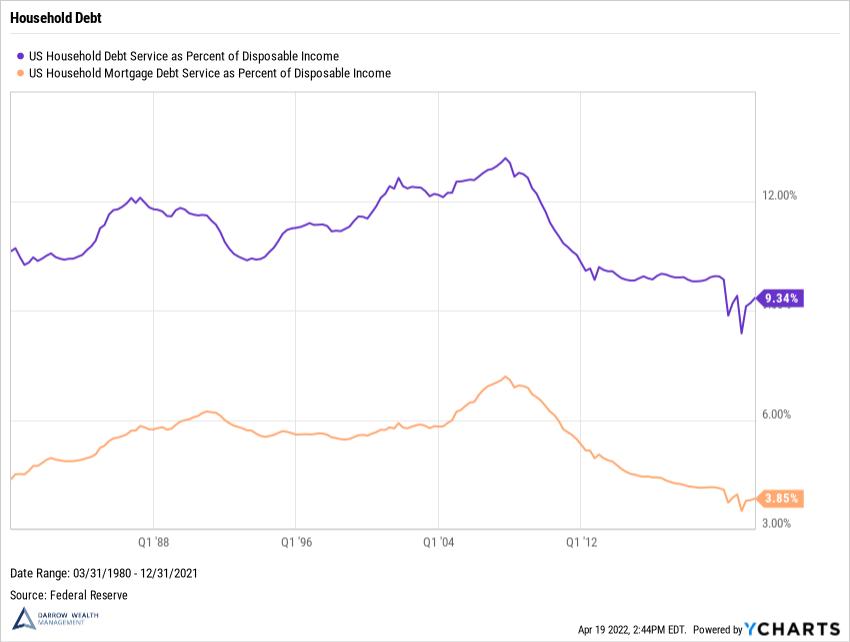

家庭财务状况良好,可以继续消费

美联储的重大财政刺激、工资增长、资产升值和宽松货币政策提高了消费者的储蓄率和对信贷购买的依赖。再融资活动蓬勃发展,使现有债务负担更易于管理,并在此过程中释放了可支配收入。这一切都造成了令人难以置信的通货膨胀。通货膨胀肯定会削弱家庭储蓄。但强劲的消费者资产负债表可能会进一步支撑价格压力。

美国是一个消费驱动型经济体。摩根大通的数据显示,美国GDP的68%是消费。这就是为什么美联储面临如此具有挑战性的任务:他们试图遏制美国人最喜欢的消遣(花钱),但又不至于摧毁它,从而使经济陷入衰退。

为何通货膨胀如此之高?这里有 4 个原因。

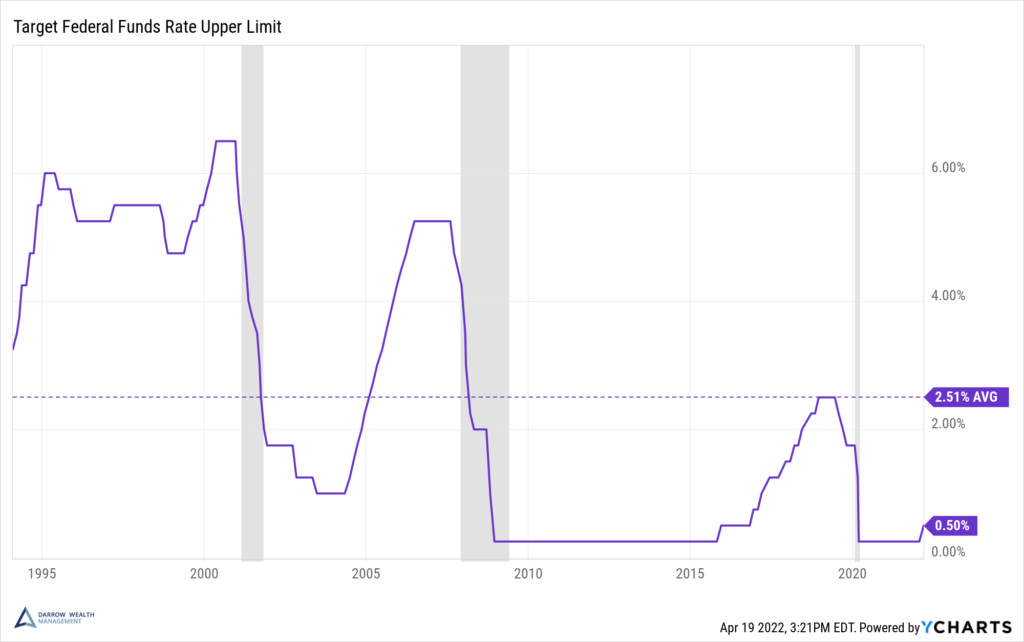

货币政策仍远未达到限制性

是的,美联储正在收紧货币政策以试图控制通胀。但货币政策真正收紧之前还有很长的路要走。这带来了好消息和坏消息。首先是不好的。一个主要风险是美联储需要迅速收紧货币政策才能看到对通胀的影响。美联储的指引几乎使这一点成为必然。在 3 月份的会议上宣布首次加息后,鲍威尔主席表示,他们预计 2022 年将再加息六次,到年底达到 1.9%,到 2023 年底达到 2.8%。作为参考,联邦平均长期目标基金利率在2.3% – 2.5%之间。

如果美联储没有得到想要的结果,他们可能会变得更加加强硬以抑制通胀,这会对市场和经济产生影响。

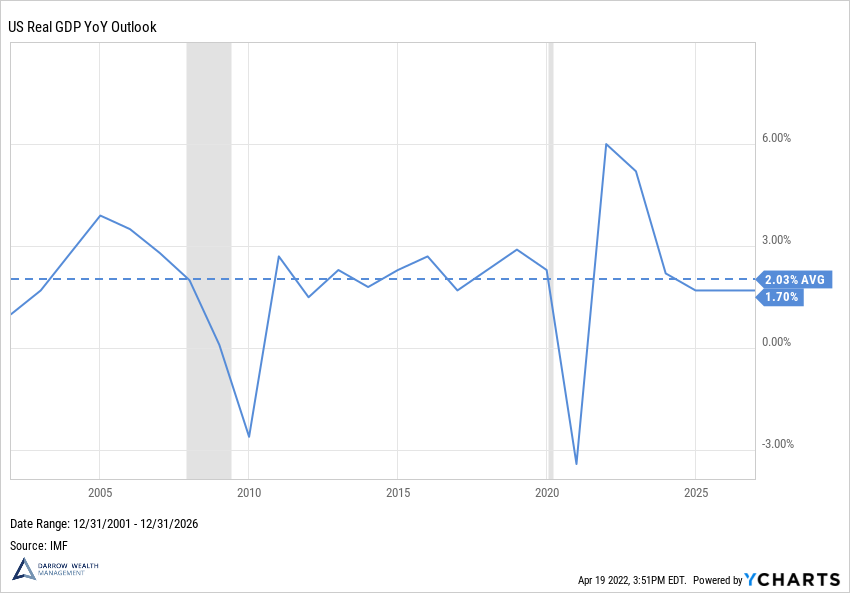

好消息是美国经济状况相当良好。待定需求、重新开放、健康的企业和消费者资产负债表以及相对较低的税率,经济学家预测到 2026 年实际 GDP 略低于 2% 的长期平均水平。请记住,美联储正在积极努力减缓经济增长通过提高利率。

美国实际GDP和预测

在通货膨胀消退之前你应该做什么?

通货膨胀是投资者在当前环境下面临的众多挑战之一。最大的风险包括:人口老龄化和缺乏替代工人、不断增长的联邦赤字面临更高的借贷成本、集中于美国最大的公司,以及资产价格大幅升值导致标准普尔 500 指数在 2019 年至 2021 年期间翻倍。到目前的情况。3 月份,美国消费者信心跌至 2011 年以来的最低水平。有时通胀预期可能会自我实现,这是美联储力图避免的结果。

对于投资者来说,充满挑战的时期可能会带来情感和财务障碍。从财务角度来看,当前的环境强调控制固定成本的重要性。终生保持生活方式可能更多地取决于您退休时需要多少收入与您的投资组合规模。一美元只能花一次。

从投资的角度来看,少即是多。在权衡负面结果的可能性时,人们常常感到有必要采取行动。彼得·林奇曾经说过:“准备调整或试图预测调整的投资者所损失的资金远多于调整本身所损失的资金。”

在生命的任何阶段,市场低迷或衰退的想法都会令人不安。但重要的是要尝试关注你的时间范围,并记住不愉快的事件也是其中的一部分。与其试图为下一次经济衰退或低迷做好准备,不如采取措施应对任何类型的个人财务危机。经济以不同的速度经历经济周期,就像市场会经历不同的轮动和投资环境一样。虽然您无法安排时间或控制它,但您可以改变您的准备程度,其中包括多样化和保持支出的灵活性。尤其是在高通胀时期。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77304.html