联邦基金利率从2022年的近0%快速攀升至2023年7月的15年高点5.25%,既为对冲基金的预期回报提供了机会,也为阿尔法价格的悄然上涨提供了机会。

事实上,考虑到利率轨迹,那些与股票贝塔值为 1 的优秀经理一起投资的人所获得的阿尔法可能下降了 36%。

那么,对冲基金投资者如何优化他们为阿尔法支付的价格呢?

Alpha 捕获率

阿尔法捕获率指标衡量阿尔法的成本。为了计算它,我们首先应用资本资产定价模型(CAPM)来衡量在给定股权风险溢价下不同利率环境下具有不同股权贝塔的管理者的净阿尔法回报。

净阿尔法 = 净回报 – 无风险利率 – (股权风险溢价 * 股权贝塔值)

由于管理者不应该对贝塔收取活跃费率,因此我们将所有管理费视为产生阿尔法的成本,并将总阿尔法定义如下:

总阿尔法 = 净阿尔法 + 管理费 + 绩效费

通过所得的阿尔法捕获率,我们可以比较不同利率环境下具有不同股票贝塔值的管理者。

Alpha 捕获 = 净 Alpha / 总 Alpha

不同的经理风险状况如何影响阿尔法捕获率?

为了回答这个问题,我们创建了两个假设的经理:一个是好经理,一个是坏经理,他们的总 alpha 值分别为 7% 和 3%。假设 2% 的管理费和 20% 的绩效费的 2 和 20 费用结构,没有无风险利率绩效费障碍,那么在股权风险溢价为 6% 的环境中,它们的绩效会如何?

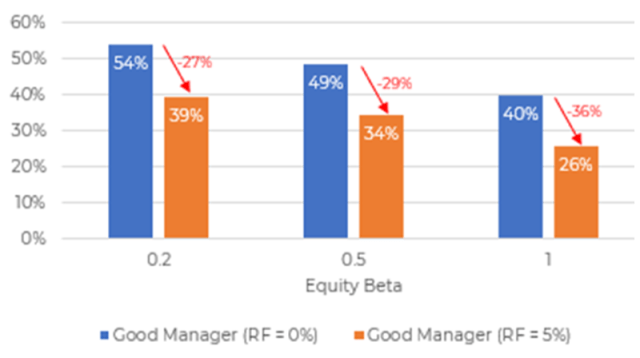

当无风险利率为 0% 时,投资者在股票贝塔水平为 0.2、0.5 和 1 时保留 40% 至 54% 的优秀管理者阿尔法。然而,当无风险利率升至 5% 时,阿尔法捕获量下降了 27% 至 36%,表明阿尔法价格大幅上涨。

这导致了两个观察结果:首先,股票贝塔水平越高,阿尔法捕获率就越小,因为股票贝塔产生的回报推高了基金收取的绝对绩效费,从而减少了净阿尔法。其次,对于股票贝塔水平较高的管理者来说,无风险利率的上升对阿尔法价格的负面影响更为明显。

Alpha Capture:具有 2 和 20 费用结构的优秀经理

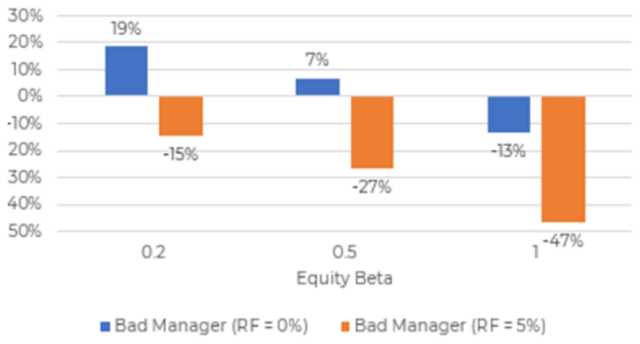

在我们的坏经理的净值贝塔值为 0.2 的情况下,当总阿尔法从 7% 下降到 3% 时,阿尔法捕获率从 54% 下降到 19%。随着权益贝塔值的增加,阿尔法捕获率的下降趋势持续存在。如此急剧的下降反映了经理选择的重要性。

Alpha Capture:具有 2 和 20 费用结构的糟糕经理

在这两种情况下,假设阿尔法的预期回报和股票风险溢价保持不变,随着无风险利率上升,阿尔法的价格也会上升。

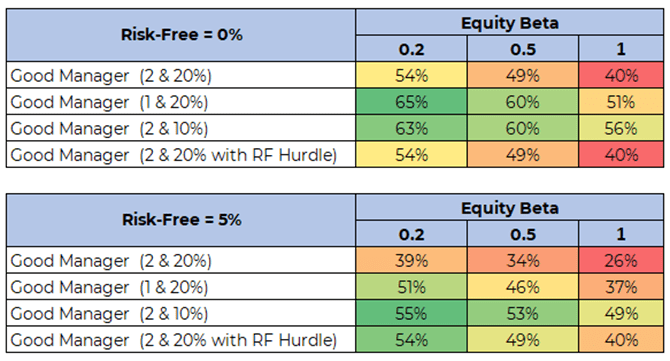

Alpha Capture 具有不同的费用结构和无风险利率

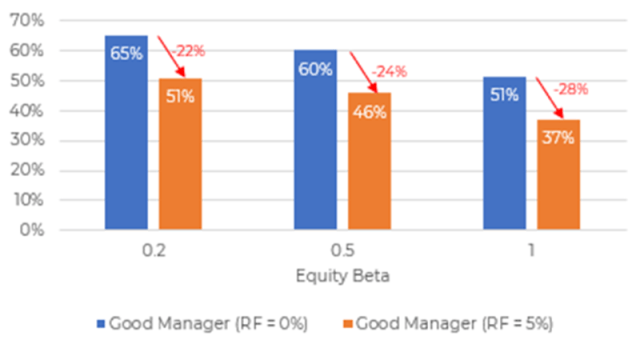

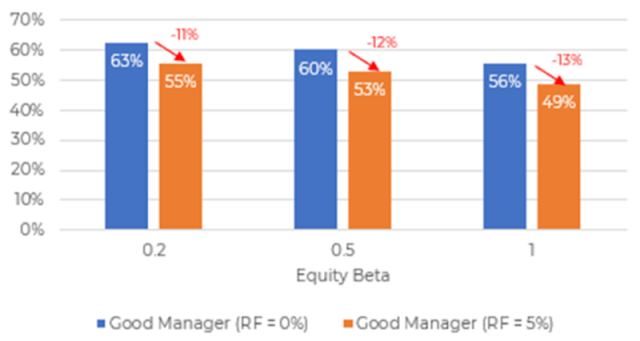

Alpha 捕获率根据费用结构和无风险利率而变化。为了说明这一现象,我们比较了三种不同定价结构的绩效:一种定价结构为 1% 管理费和 20% 绩效费,另一种定价结构为 2% 管理费和 10% 绩效费,第三种定价结构为 2% 管理费和 20% 绩效费绩效费以及绩效费门槛。

在较低的费用结构下——我们的 1 和 20 以及 2 和 10 场景——阿尔法捕获率上升。但当管理费从 2% 降至 1% 时,阿尔法捕获率下降大约两倍(在 22% 至 28% 之间),而绩效费从 20% 降至 10% 时则下降两倍。在后一种情况下,α 捕获率下降 11% 至 13%。这种差异凸显了在无风险利率较高的情况下,绩效费用对阿尔法捕获率的影响。

Alpha Capture:具有 1 和 20 费用结构的优秀经理

Alpha Capture:具有 2 和 10 费用结构的优秀经理

考虑到利率和绩效费上涨对阿尔法捕获的影响,投资者应与管理人合作实施无风险利率绩效费门槛。

下图探讨了 0% 和 5% 无风险利率环境下不同费用结构下的阿尔法捕获率,并将基本案例 2 和 20 费用结构与三种替代方案进行比较:一种是管理费减少 1%,第二个是绩效费降低 10%,另一个是无风险利率绩效费门槛,假设投资者对经理有积极的信念。

这些情景提出了两个要点。首先,各个场景不存在理想的费用结构。在 0% 无风险利率环境中,如果经理的贝塔系数较低,为 0.2,那么 1 和 20 的费用结构对于投资者来说将是最佳的,可实现 65% 的最高阿尔法保留率。但如果无风险利率攀升至 5%,较低的绩效费结构(我们的 2 和 10 情景)效果会更好。相反,对于贝塔系数较高的管理者(0.5 和 1 贝塔),2 和 10 的结构也更可取。

其次,如果投资者无法协商管理费或绩效费折扣,无风险利率绩效费门槛可能是一个可以接受的妥协方案。当无风险利率增加到 5% 时,阿尔法捕获率介于较低管理费和较低绩效费观察到的比率之间。

展望未来

在当前的高利率环境下,投资者应尝试通过谈判绩效费而不是管理费的折扣来最大化阿尔法捕获。如果做不到这一点,他们应该尝试实施无风险利率绩效费门槛。

总而言之,投资者在推断经理未来业绩时应考虑业绩费障碍的影响。过去,由于无风险利率几乎为零,因此几乎没有因潜在的绩效费障碍而导致业绩记录失真。然而,随着利率的上升,投资者将为相同水平的技能(阿尔法)支付更高的费用。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/76945.html