如果您最近退休或计划退休,您可能会对如何定位未来的投资有疑问。传统观点认为,投资者应该在退休时改变资产配置,使其更加保守。然而,根据您退休前的资产配置、收入来源/需求和长期目标,这可能并不可取。当您考虑如何让您的投资组合为退休做好准备时,需要考虑以下几点。

退休后该如何调整资产配置?

虽然没有适合所有情况的灵丹妙药,但在考虑您的退休投资组合时,有几件事需要牢记。这包括重新审视流行的、有时甚至是过时的投资理念。

重新考虑 60/40 投资组合

市场随着时间的推移而变化。人们寿命更长。利率不会停滞不前。资产类别之间的相关性发生变化。雇主福利计划发生变化,通常会将退休风险转移给雇员。这些只是让专业资产经理对传统 60/40 退休投资组合提出质疑的几个因素。

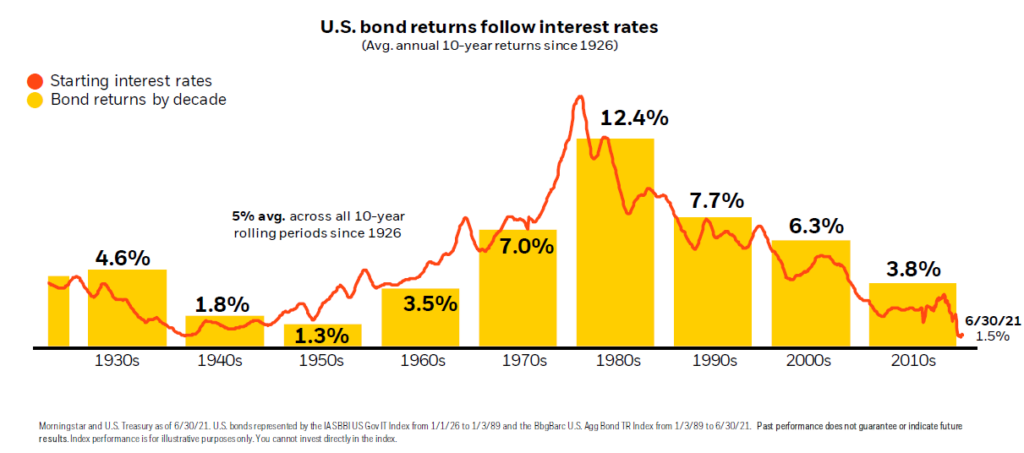

例如,考虑过去几十年来利率下降如何影响债券回报。早在 80 年代,债券回报率就非常强劲。诚然,通货膨胀率平均约为 6%,抵押贷款利率也极高,但从那时起,利率(以下图中的 10 年期国债衡量)和债券回报率一直在下降。

过去 10 年(截至 2021 年 9 月 27 日),债券1 的平均年回报率为 3.08%。通货膨胀率²平均约为 2%。换句话说,大麦的固定收益回报与税前通胀保持同步。新退休人员可能需要他们的投资组合能够持续 40 年,如果他们退休时的资产配置是基于几十年前的经验法则,那么这可能很难做到。

依靠投资组合收入生活可能很难

许多投资者希望靠投资组合的收入谋生,而不是动用本金。听起来不错,但它比看起来更难。

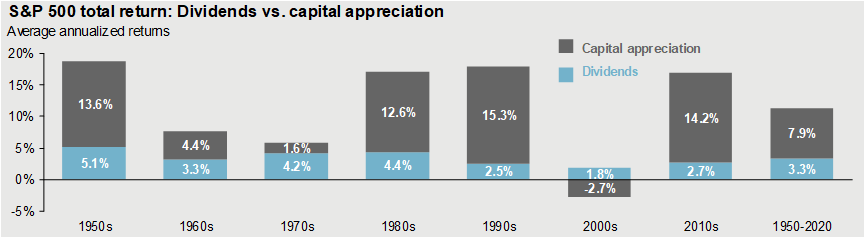

正如摩根大通的表格所示,自 20 世纪 90 年代以来,与前几十年相比,股息在标准普尔 500 指数总回报中所占的比例开始变小。

如果您想知道股息收益率如何转化为退休收入,这里有一个简单的例子。截至本文撰写时,标准普尔 500 指数的股息收益率为 1.4%。因此,如果您拥有 1,000,000 美元的投资组合,则推算年度股息收入为 14,000 美元。除非您有养老金或其他收入来源,否则仅靠股息收入不太可能在退休时提供足够的收入。尤其是缴税后!

当您考虑如何调整退休时的资产配置时,请考虑不同的资产类别和行业如何能够提高退休收入。并确保您在力所能及的范围内制定退休支出计划,以帮助确保您不会耗尽资金。一如既往,在投资前了解风险/回报框架。

例如,相对于成长型股票,价值型股票通常提供更高的股息收入。然而,它们可能更加不稳定。因此,除了收入之外,您还需要考虑其他因素,例如与其他资产类别的相关性、风险调整后的回报以及对利率和整体经济的敏感性。

你为谁投资?

并非所有退休人员都为同一件事进行投资。一些投资者必须完全专注于维持自己的生活方式,而不会耗尽资金。然而,对于富裕的退休人员来说,这可能并不是什么大问题。相反,这些人可能会在心里为下一代预留一些投资组合。

在考虑是否应该改变退休后的资产配置时,请考虑您的所有目标和全职时间范围。例如,个人通常不应该承担超出实现目标所需的风险。但如果这些目标之一包括将遗产留给成年子女,那么过度保守的投资可能没有意义,因为投资组合最终可能会投资于时间范围更长的受益人。

考虑你的整体情况

制定资产配置时必须考虑到您的整个个人情况,并了解经验法则可能会产生误导。例如,考虑一对夫妇,他们拥有与其收入需求相关的大量养老金或社会保障福利。在一种解释中,他们可能不需要从投资组合中获得太多的上涨空间来超越通货膨胀。另一方面,因为他们不需要仅仅依靠自己的投资组合来满足基本需求,他们可能“有能力”承担更大的投资风险,如果愿意的话,也许可以为他们的子孙留下遗产。这很复杂,因为每种情况都没有一个正确的答案。

¹ 彭博巴克莱美国综合

² 美国核心 CPI,季节性调整,同比

³ 股息收益率的计算方式为未来 12 个月股息的一致估计除以 Compustat 提供的最新价格。远期市盈率是根据摩根资产管理公司的估计自下而上计算的。截至 21 年 9 月 27 日的数据。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77788.html