最近看新闻总是说,创业板已经进入「技术性熊市」,但是没有「系统性风险」。那到底什么是「技术性熊市」,什么又是「系统性风险」呢?我们来厘清一下这个概念。顺便说一句弗里曼自己的感受,目前的股市不管从下跌的幅度,还是情绪来说都在一个低点,反复的磨底的过程。这个时候也是相对没意思无聊的时间,甚至有点让人窒息,所以这个时候需要我们在审视一下自己的投资组合的基础上,然后找一些自己感兴趣的事情来做一下,分散和转移一下。比如说,春天来了,可以去锻炼了。

技术性熊市

技术性熊市是指股指从最近的高点下跌超过20%,从技术上确立熊市成立。技术性熊市是市场在持续上涨之后出现的一个回潮,而真正的熊市是经济危机导致的市场大幅下跌。从纯技术角度考虑,下跌20%就进入了技术性熊市。

现在吧,各种都管的严,连股市的分析评论都小心翼翼的。熊市前面加上一个「技术性」,一个似乎是显得专业,一个是不要被认为是居心叵测带节奏,真是不容易。

这个20%可以说是一段时间,对于大盘或者某个指数来说,进入了技术性熊市,就事论事的一个说法。从这个角度来说,去年的上证50、中概、港股,今年的创业板都在技术性牛市中,大家这回知道我们有多难了吧。

严格来说,这一年以来,我们通常是与熊共舞。

系统性风险

我们总是听说,没有系统性风险,马云甚至还说「没有系统」,那到底啥是系统性风险?

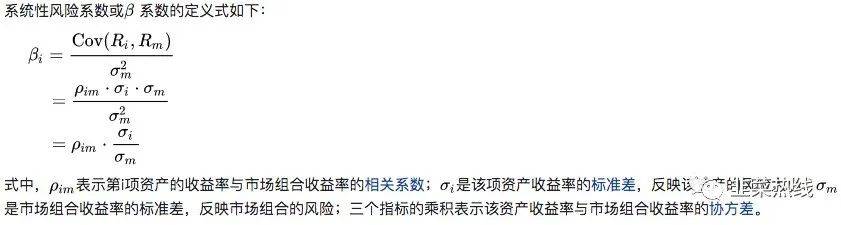

系统性风险,又称市场风险或不可分散风险,是影响所有资产的、不能通过资产组合而消除的风险。这部分风险是由那些影响整个市场的风险所引起的,例如:战争、政权更迭、自然灾害、经济周期、通货膨胀、能源危机和宏观政策调整。无论怎样分散投资,也不可能消除系统性风险。避免集中投资于单一市场可减少系统性风险。单项资产、证券资产组合或不同公司受系统性风险影响不一样,系统性风险的大小通常用beta系数(β系数)来衡量。

系统性风险常常与系统风险混淆。系统风险是指当整个系统出现失效或倒闭的风险。[2]在金融领域中,系统风险被称呼为金融系统不稳定,其原因是出现一些特殊事件,导致情况不断恶化而最终出现灾难性结果。

单项资产的系统性风险系数

单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度。换句话说,就是相对于市场组合的平均风险而言,单项资产所含的系统风险的大小。

市场组合的风险系数

市场组合是指由市场上所有资产组成的组合。它的收益率就是市场平均收益率。实务中通常用股票价格指数的收益率来代替。而市场组合收益率的方差则代表了市场整体的风险。由于包含了所有的资产,因此,市场组合中的非系统性风险已经被消除,所以市场组合的风险就是市场风险或系统性风险。

β系数的计算常常利用收益率的历史数据,采用线性回归的方法取得:

β系数等于1时(β=1),说明该资产的收益率与市场平均收益率呈同方向、同比例变化,也就是说,该资产所含的系统风险与市场组合的风险一致。

β系数大于1时(β >1),说明该资产收益率的变动幅度大于市场组合收益率的变动幅度,因此其所含的系统性风险大于市场组合风险。

β系数小于1时(β <1),说明该资产收益率的变动幅度小于市场组合收益率的变动幅度,因此其所含的系统性风险小于市场组合风险。

绝大多数资产的β系数是大于零的,也就是说,它们收益率的变化方向与市场平均收益率的变化方向是一致的,只是变化幅度不同而导致β系数的不同;极个别的资产的β系数是负数,表明这类资产与市场平均收益的变化方向相反,当市场平均收益增加时,这类资产的收益却在减少。比如个别收账公司和个别再保险公司的β系数是接近零的负数。

证券资产组合的系统风险系数

对于证券资产组合来说,其所含的系统性风险的大小可以用组合β系数来衡量。证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。计算公式为:

看完这个定义,你觉得我们的市场有没有风险,我们是处在何种风险之中呢?

说完正经事,咱们讲讲段子,权当图个乐呵。

这一次的冬奥会,对于弗里曼来说似乎就是一个开幕式、闭幕式,还有个谷爱凌,剩下的就是堵车。

弗里曼有恐高,估计近些年是没法玩冰雪运动了,曾经体验过几次,中级道已经是极限了,别说什么大跳台、U池之类的,饶了我吧还是。

秉着仅有的印象,找了几个素材,结果把自己给看乐了。

我们的张导演这是一部连续剧啊,还有彩蛋。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/7784.html