历史表明,股票大幅下跌后涨幅可能会增加

突然的市场低迷可能会令人不安。当它们出现在欧洲战争、40年来未见的通货膨胀、挥之不去的全球流行病以及激烈竞争的总统选举的影响的背景下时,如果一个人现在的神经有点紧张,这是可以理解的。

然而,我们从 2022 年 5 月的市场中看到的情况既是正常的,也是预期的。历史告诉我们,我们无法知道熊市的确切时间或规模。历史也告诉我们,耐心是一种美德。股市的涨跌难以预测,但历史支持长期正回报的预期。为了最好地获得市场所能提供的好处,投资者需要坚持到底。

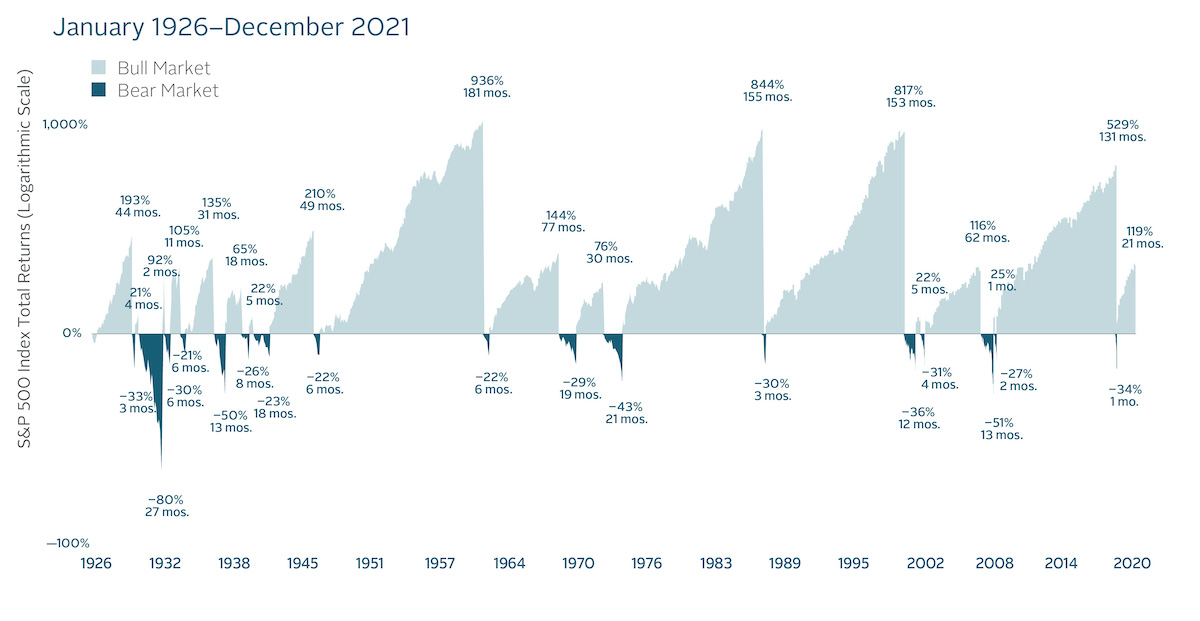

正如我们目前所经历的那样,股票回报是不稳定的。但近一个世纪的牛市和熊市表明,好时光超过了坏时光。如下图所示,从 1926 年到 2021 年,标准普尔 500 指数经历了 17 个熊市(定义为较之前峰值下跌至少 20%)[1]。平均 10 个月期间,下降幅度为 –21% 至 –80%。从好的方面来说,有 18 个牛市(定义为较之前的低谷上涨至少 20%)。他们的平均期限为 55 个月,预付款范围为 21% 至 936%。当牛市和熊市放在一起来看时,很明显,股票奖励了纪律严明的投资者。

图表 1:标准普尔 500 指数总回报

来源:维度基金顾问

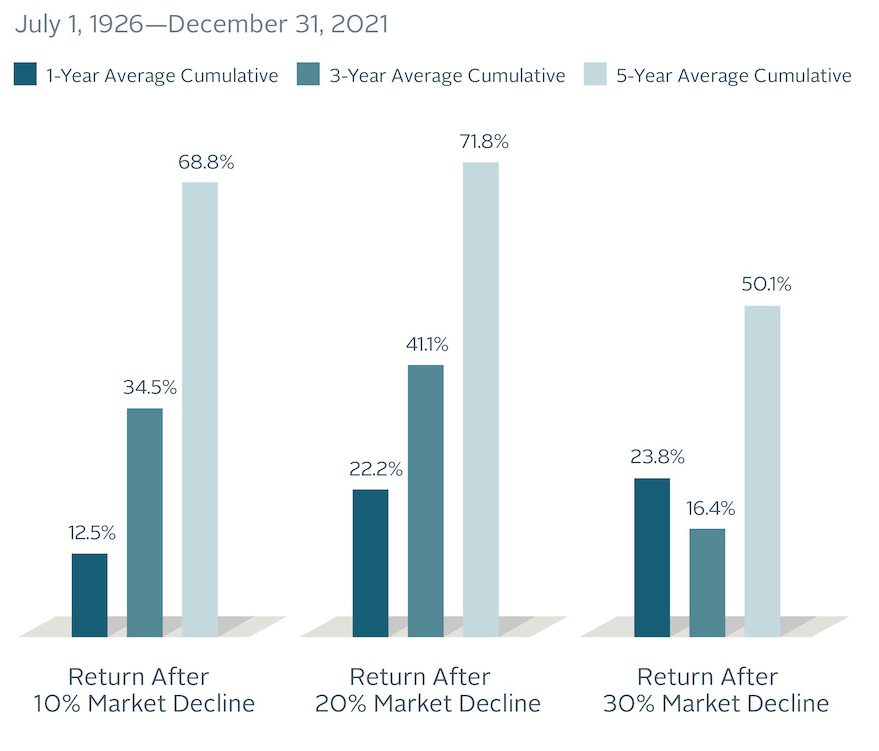

而且,从历史上看,美国股市在急剧下滑后的平均回报率为正。

自 1926 年以来,美国广泛市场指数跟踪数据(比标准普尔 500 指数更广泛)显示,股票在经历大幅下跌后往往会在一年、三年和五年内实现正回报 [2]。

累积回报表明这一点具有惊人的效果。市场下跌 10%、20% 和 30% 五年后,累计回报率均突破 50%。

图表 2:Fama/French 美国市场研究指数总回报

来源:维度基金顾问

坚持您的计划有助于您处于恢复的最佳位置。

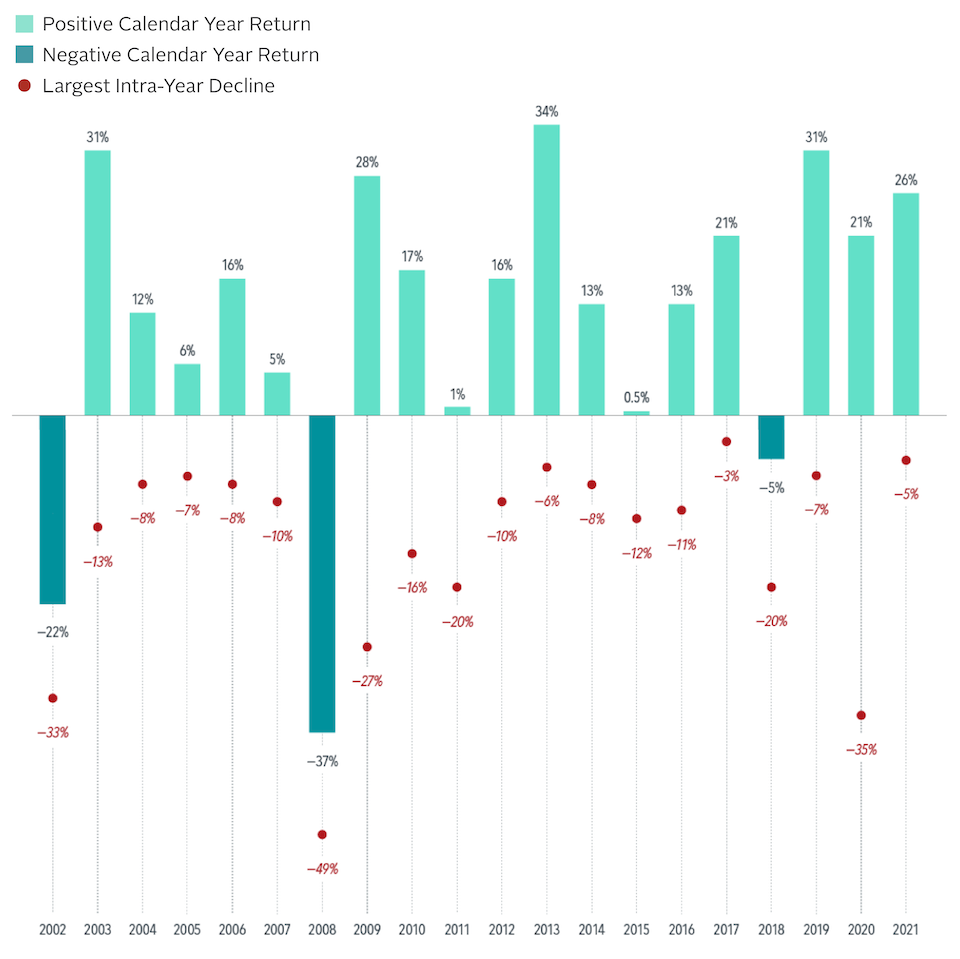

最后,记住今天、本周、本月都只是一个时刻,不要谴责今年是一场失败的事业,这可能会有所帮助。股市几天或几个月的下滑可能会导致投资者预期今年会下跌。但在过去 20 个日历年中,美国广泛市场指数有 17 年实现了正回报,尽管其中许多年份出现了一些显着下滑 [3]。即使在 2020 年,当市场因 COVID-19 大流行而大幅下跌时,美国股市仍以 21% 的涨幅结束了这一年。

图表 3:市场波动

来源:维度基金顾问

波动性是投资的正常组成部分。跌倒可能很可怕,但并不奇怪。长期关注可以帮助投资者保持前瞻性。

披露

[1] 图表 1:以美元为单位。图表结束日期为 2021 年 12 月 31 日;最后一个波谷到波峰回报率 119% 代表截至 2021 年 12 月的回报率。由于数据的可用性,使用 1926 年 1 月至 1989 年 12 月的月度回报率;每日收益使用 1990 年 1 月至今。从峰值累计回报率为 –20% 或更低且尚未从低谷恢复 20% 的时期被视为熊市。牛市是熊市低谷后的后续上涨,直至下一次至少 20% 的复苏。该图表显示了熊市和牛市、它们持续的月数以及每个市场周期的相关累积表现。不同时间段的结果可能与显示的结果不同。对数标尺是一种非线性标尺,其中显示的数字是沿轴的设定距离,增量是基数的幂或对数。这样可以以压缩的方式显示各种值的数据。 来源:S&P 数据 © 2022 S&P Dow Jones Indices LLC,S&P Global 的子公司。保留所有权利。

[2]图表2:下跌10%后的五年平均年化回报率为9.54%;下跌20%后,为9.66%;下跌 30% 后,下跌 7.18%。过去的表现并不能保证将来的结果。短期绩效结果应与长期绩效结果结合起来考虑。指数不可用于直接投资。他们的业绩并不反映与实际投资组合管理相关的费用。市场衰退或低迷被定义为峰值累积回报率为–10%、–20%、–30%或更低的时期。回报率是从超出各自的衰退阈值 –10%、–20% 或 –30% 后的第二天开始计算 1 年、3 年和 5 年展望期的。条形图显示了 10%、20% 和 30% 阈值之后 1 年、3 年和 5 年期间的平均回报率。对于 10% 阈值,1 年前瞻有 29 个观测值,3 年前瞻有 28 个观测值,5 年前瞻有 27 个观测值。对于 20% 阈值,1 年前瞻有 15 个观测值,3 年前瞻有 14 个观测值,5 年前瞻有 13 个观测值。对于 30% 阈值,1 年前瞻有 7 个观测值,3 年前瞻有 6 个观测值,5 年前瞻有 6 个观测值。峰值是经济衰退之前的历史新高。数据由 Fama/French 提供,可在 mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html 获取。 Eugene Fama 和 Ken French 是 Dimensional Fund Advisors LP 普通合伙人的董事会成员,并为 Dimensional Fund Advisors LP 提供咨询服务。 FAMA/FRENCH 美国市场研究总额指数 1926 年至今:Fama/French 美国市场研究总额指数和一月美国国库券。 来源:Ken French 网站。投资风险包括本金损失和价值波动。无法保证投资策略会成功。

[3] 图表 3:2002 年 1 月至 2021 年 12 月,以美元计算。数据是根据四舍五入的每日回报计算得出的。美国市场以罗素 3000 指数为代表。最大年内跌幅是指年内市场从高峰到低谷的最大跌幅。 Frank Russell Company 是与 Russell 指数相关的商标、服务标记和版权的来源和所有者。 投资风险包括本金损失和价值波动。无法保证投资策略会成功。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/79853.html