在近两年的高利率之后,投资者预计未来几个月利率将有所下降。近年来,货币政策从高度扩张转向高度紧缩,再加上目前对另一次政策转变的预期,现在是评估金融状况与货币政策之间关系的理想时机。本分析正是这样做的。

我们研究了美联储对不断变化的金融状况的反应,以及这些行动对金融状况的后续影响。我们的研究结果表明,金融状况是投资者需要监控的一个相关指标。

投资者将受益于更深入地了解随着政策转变而发生的金融状况和货币政策之间的动态变化。了解这种关系将有助于投资者为现在和未来的政策转变做好准备。

本分析重点关注美联储最近几轮量化宽松 (QE) 和量化紧缩 (QT)。

我们研究了芝加哥联邦储备银行全国金融状况指数 (NFCI) 从 2014 年 1 月 31 日至 2024 年 1 月 31 日的每周数据1。NFCI 衡量金融状况,由 105 个风险、信贷和杠杆率指标组成2。我们还在同一时期从 NFCI 获得了风险、信贷和杠杆率子指数的每周数据3。同样,我们收集了从 2014 年 1 月 31 日至 2024 年 1 月 31 日的美联储资产负债表的每周数据4。

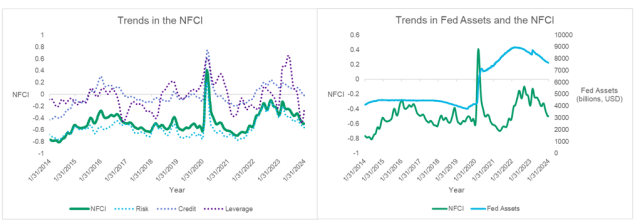

在此期间,美联储资产大幅增长,从 2014 年 1 月 31 日的 4.1 万亿美元增长近一倍至 2024 年 1 月 31 日的 7.6 万亿美元。不过,由于美联储的量化宽松政策,大部分增长发生在 2020 年上半年。图表 1的左侧面板显示了 NFCI 指数以及风险、信贷和杠杆子指数在此期间的趋势。图表 1 的右侧面板显示了 NFCI 指数的趋势以及美联储资产在此期间的增长。值得注意的是,除 2020 年 3 月和 4 月外,该期间的 NCFI 值为负表明,金融条件总体上比历史平均水平宽松。

图表 1

资料来源:美联储经济数据(FRED)、芝加哥联邦储备银行

量化宽松样本的领先/滞后分析

为了进行此分析,我们研究了美联储资产负债表与 NFCI 之间的领先/滞后关系,遵循了 Putnins (2022) 对美联储资产负债表与股市回报之间的领先/滞后分析。我们首先在量化宽松期间进行此分析,然后在量化宽松期间重复相同的分析。2020 年 3 月 15 日,美联储宣布计划实施一轮量化宽松,以应对冠状病毒大流行的爆发。

这种大规模资产购买一直持续到 2022 年 5 月初,当时美联储宣布将开始一轮量化宽松。因此,对于量化宽松样本,该时期开始于 2020 年 3 月 11 日(量化宽松宣布之前的星期三,因为 NFCI 数据每周三可用),结束于 2022 年 4 月 27 日,就在 5 月初美联储宣布量化宽松之前。

我们首先计算美联储资产的每周对数变化5。然后我们研究第 n 周美联储资产的每周对数变化与第 n + k 周 NFCI 的每周值之间的关系,其中 n 表示没有领先/滞后的时间点,k 表示领先/滞后的周数,范围从滞后 -10 周到领先 +10 周。

换句话说,第 n 周不是指特定的一周,而是指“基准周”,即没有超前/滞后的任何一周的时间点(k = 0)。k 的负值(即 NFCI 的过去值)反映了美联储如何应对过去金融状况的改善或恶化,而 k 的正值(即 NFCI 的未来值)反映了美联储的行动随后如何影响金融状况。

我们通过对NFCI n+k进行时间序列回归6,对 ΔFedAssets n进行 NFCI n+k的时间序列回归,对每个超前/滞后值 k 进行回归,以分析美联储资产的每周对数变化与 NFCI 的每周值之间的关系。换句话说,我们将美联储资产的每周对数变化的时间序列固定在第 n 周(“基准周”),并将 NFCI 的时间序列相对于第 n 周向后移动 k=-1、-2、…、-10 周,向前移动 k=1、2、…、10 周。该模型由以下回归方程给出:

NFCI n+k = β 0 +β 1 ΔFedAssets n +ε n+k

类似地,我们对子指数n+k的∆FedAssets n 进行时间序列回归,得到每个 k 的领先/滞后值的风险、信用和杠杆子指数,如下面的回归方程所示:

子索引n+k = β 0 +β 1 ΔFedAssets n +ε n+k

图表 2在左上面板中显示了NFCI n+k对 ∆FedAssets n 的回归分析中每个 k 的超前/滞后值的 t 统计量。在右上、左下和右下面板中分别显示了子指数n+k对 ∆FedAssets n 的回归分析中每个 k 的超前/滞后值的 t 统计量。阴影柱表示统计上显著的 t 统计量,灰色柱表示 5% 水平的显著性,黑色柱表示 1% 水平的显著性。

图表 2

资料来源:CFA 协会计算

根据这些结果,美联储资产的每周对数变化与 NFCI 的每周值之间的关系在 k=-5 到 k=8 之间是显著的,正如图表 2 左上角面板中显著的 t 统计量所示。k=0 之前的正且显著的 t 统计量表明,美联储通过实施一轮量化宽松来扩大其资产负债表,以应对五周前 NFCI 的增加。这一结果是直观的,因为 NFCI 值的增加表明金融条件收紧,这反过来又促使美联储实施宽松的货币政策(在本例中是通过量化宽松)来刺激经济。

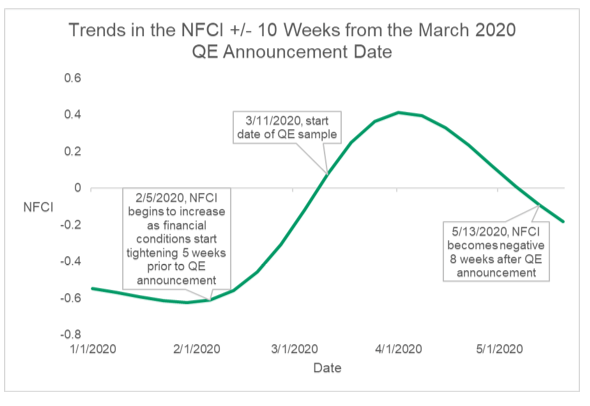

随后,在美联储宣布量化宽松政策后,NFCI 又保持正值八周,这从 k=0 到 k=8 的 t 统计量中可以看出。这意味着美联储宣布量化宽松政策后,金融状况花了八周时间才放松,这与基础数据显示 NFCI 值在 2020 年 5 月 13 日变为负值一致。

这表明货币政策行动的影响需要时间才能在经济中传导。事实上,货币政策对经济的全面影响可能需要一年多的时间才能显现出来,尽管这种滞后时间可能有所不同。尽管如此,货币政策行动对经济和金融状况的影响并不是瞬间发生的。图表 3显示了这些趋势。

图 3

资料来源:芝加哥联邦储备银行

图 2 右上角、左下角和右下角面板中的风险、信贷和杠杆子指数的结果与整体 NFCI 的结果几乎相同。具体而言,美联储为了应对每个子指数的增加而扩大了资产负债表。这意味着随着波动性增加以及信贷和杠杆条件恶化,货币政策变得越来越扩张。随后,在美联储宣布量化宽松政策后,风险、信贷和杠杆条件花了八周时间才放松。

QT 样本的超前/滞后分析

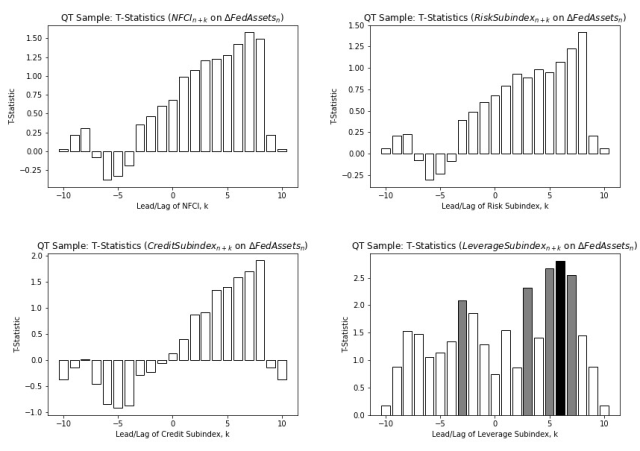

在进行了两年多的大规模资产购买后,美联储于 2022 年 5 月 4 日星期三宣布将开始一轮量化宽松。因此,我们重复了对量化宽松样本在一段量化宽松期间进行的分析,从美联储量化宽松宣布日期(2022 年 5 月 4 日)开始,到 2023 年 3 月 1 日结束。我们选择这一天作为结束日期,是因为美联储在此日期之后的短时间内再次扩大了资产负债表。图表 4显示了NFCI n+k对 ∆FedAssets n和Subindex n+k对 ∆FedAsset s n的回归的 t 统计量,灰色和黑色柱分别代表 5% 和 1% 水平的显著性。

图 4

资料来源:CFA 协会计算

与量化宽松样本不同,对于量化宽松样本,美联储资产的每周对数变化与 NFCI 的每周值之间的关系并不显著。图表 4 左上角、右上角和左下角面板中的整体 NFCI、风险子指数和信用子指数的图形形状分别与图表 2 中的这些图形形状相似,尽管 t 统计量都不显著。

然而,杠杆子指数在 k=-3 处具有正且显著的 t 统计量,表明美联储可能通过收缩资产负债表来应对杠杆子指数(宽松的杠杆条件)值的下降。但总体而言,美联储资产负债表与 NFCI 之间的关系在这一时期似乎并不显著。美联储资产负债表与 NFCI 在量化宽松样本中具有显著关系的一个潜在原因是量化宽松的规模和范围是前所未有的。

美联储的资产负债表从 2020 年 3 月的 4.2 万亿美元扩大到 2020 年 7 月的 7 万亿美元,在如此短的时间内几乎翻了一番。此外,美联储甚至从 2020 年 5 月开始除了购买政府债券外,还直接购买了公司债券 ETF。量化宽松的规模和范围对金融状况产生了重大影响,导致美联储的资产负债表与 NFCI 之间存在密切的关系,如图 2 中显著的 t 统计量所示。

相比之下,美联储的量化宽松政策则较为渐进,美联储资产负债表的下降速度相对于量化宽松期间的扩张速度而言较为缓慢。事实上,美联储在量化宽松政策的开始阶段,只是允许债券到期,不再进行收益再投资,而不是出售证券。

美联储对量化宽松政策的温和态度,可能导致量化宽松政策样本中美联储资产负债表与 NFCI 之间的关系比量化宽松政策样本中美联储资产负债表与 NFCI 之间的关系更弱。然而,如果美联储量化宽松政策的规模和范围与量化宽松政策相匹配,情况可能会有所不同。

关键要点

鉴于降息时机的不确定性,这些结果与当前的市场状况息息相关。有几个关键点需要注意。首先,当货币政策激进时,货币政策与金融状况之间的关系更为突出,量化宽松样本就是这种情况。具体来说,美联储从 2020 年 3 月开始通过量化宽松扩大资产负债表,以应对金融状况收紧(包括波动性增加以及信贷和杠杆状况恶化)。

第二,美联储量化宽松政策实施后的八周内,金融环境一直处于紧缩状态,而后随着量化宽松政策的实施,金融环境开始放松,NFCI指数才变为负值,这种反应的滞后说明货币政策行动的效果需要一定的时间才能传导至整个经济。

第三,美联储量化宽松的力度比量化宽松的力度要小,导致美联储量化宽松的规模和范围都远小于量化宽松,从而导致量化宽松样本中货币政策与金融状况之间的关联性较弱。

脚注

- 数据可在此处找到:国家金融状况指数:当前数据 – 芝加哥联邦储备银行 (chicagofed.org) ↩︎

- NFCI 的构建方式是,在自 1971 年以来的一个样本期内,其平均值为零。因此,NFCI 的水平以与零的标准差表示。NFCI 的值为零表示金融状况等于自 1971 年以来的平均值,而正值和负值分别表示金融状况比平均水平紧缩和宽松。↩︎

- 风险子指数衡量金融部门的融资风险和波动性,信贷子指数衡量信贷条件,杠杆子指数衡量债务与股权的关系。所有三个子指数的构建方式与整体 NFCI 相同。↩︎

- 数据可在此处找到:资产:总资产:总资产(减去合并消除):周三水平 (WALCL) | FRED | 圣路易斯联储 (stlouisfed.org) ↩︎

- 美联储资产的每周对数增长计算如下:∆FedAssets n = ln (FedAssets) n – ln (FedAssets) n-1 ↩︎

- 这些回归以及所有后续回归都使用 Newey West 标准误差来解释潜在的异方差和自相关性。↩︎

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84068.html