对冲基金已成为机构投资组合管理中不可或缺的一部分。它们占公共养老金资产的 7% 和大型捐赠基金资产的 18%。但对冲基金对大多数机构投资者来说都是有益的吗?

为了回答这个问题,我考虑了扣除费用后的业绩以及与机构投资者长期投资目标的兼容性。我发现自全球金融危机 (GFC) 以来,对冲基金的 alpha 值一直为负值,beta 值较低。此外,通过配置多元化的对冲基金,许多机构在不知不觉中减少了其股票持股量。

因此,虽然我的答案是否定的,对冲基金对大多数机构投资者来说并不有利,但我建议采取一种有针对性的方法,以证明少量配置是合理的。我引用了新的研究,让对冲基金投资的优点在学者中留有争议。

扣除费用后的表现

对冲基金经理通常收取管理资产 (AUM) 的 2% 加上利润的 20%。根据 Ben-David 等人 (2023) 的研究,对冲基金的“2 加 20”费用结构加起来不止“2 加 20”。Ben-David 和他的合著者估计,实际激励率为 50%,是名义 20% 的 2.5 倍。

作者说:“之所以出现这种情况,是因为大约 60% 的激励费收益最终被损失抵消了。” 1他们计算出,1995 年至 2016 年对冲基金行业的平均年 AUM 成本为 3.44%。这对于本质上是公开交易证券的投资组合来说是一个沉重的负担。这些基金表现如何?

在全球金融危机之前,对冲基金表现优异,但之后情况发生了变化。克里夫·阿斯内斯 (Cliff Asness)展示了对冲基金如何耗尽精力。也许是因为对冲基金资产在 2000 年至 2007 年间增长了十倍。2也许是因为 2008 年生效的有关合伙资产估值的会计规则变化。3并且,可能是 2010 年多德-弗兰克法案改革加强了监管监督“……抑制了一些有利可图的对冲基金交易……” 4

无论如何,多元化对冲基金投资在现代(后全球金融危机)时期似乎表现不佳。截至 2023 年 6 月 30 日的 15 年内,HFR 基金加权综合指数的年化回报率为 4.0%。相比之下,具有匹配市场敞口和类似风险的公开市场指数组合(即 52% 的股票和 48% 的国库券)的回报率为 4.5%。5按照这一衡量标准,对冲基金综合指数每年表现不佳 0.5% 。6

然而,最近关于对冲基金表现的学术文献褒贬不一。Sullivan (2021) 报告称,对冲基金的阿尔法值在全球金融危机后开始下降。Bollen 等人 (2021) 得出了类似的结论。另一方面,Barth 等人 (2023) 的一篇较新的论文指出,新兴的对冲基金子集(未包含在供应商数据库中的对冲基金)产生的回报优于参与数据库的对冲基金。

其原因尚不完全清楚。然而,这些此前被忽视的基金的存在被揭露表明它们值得进一步研究,也让对冲基金投资的价值有待学者们讨论。

对冲基金对阿尔法的影响

在我们的工作中,我们关注对冲基金等另类资产类别如何影响我们研究的机构投资者投资组合所获得的阿尔法值。这种方法具体而务实。我们计算大量养老基金样本的阿尔法值。然后,我们确定基金对资产类别百分比分配的微小变化对阿尔法值产生的敏感性。在这里,我们观察每只基金对对冲基金的分配对回报的影响,以及这些对冲基金对机构底线业绩的影响。这个过程没有任何模糊或假设性。

我们的机构基金数据集包括 54 只美国公共养老基金。使用基于回报的风格分析,我们为每个基金设计了一个基准,并计算了截至 2021 年 6 月 30 日的 13 年内的阿尔法值。7阿尔法值范围为每年 -3.9% 至 +0.8,或略低于五个百分点。

对于每只养老基金,我们从波士顿学院退休研究中心的公共计划数据资源中获得了研究期间对对冲基金的平均分配情况。虽然数据库中的一些养老基金对对冲基金的分配比例为 0%,但平均分配比例为 7.3%,最高平均分配比例为 24.4%。

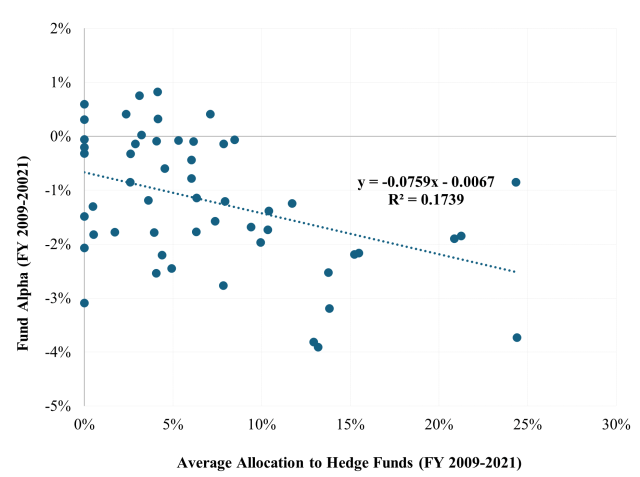

图表 1 显示了对 alpha 值与对冲基金配置比例的回归结果。斜率系数为 -0.0759,t统计量为 -3.3,表明存在统计上的显著关系。我们可以对斜率系数进行如下解释:对冲基金配置比例每增加一个百分点,养老金总 alpha 值就会下降 7.6 个基点。

在研究期间,全部 54 只基金样本对对冲基金的平均分配为 7.3%。这意味着总体而言,公共基金的总体基金水平每年的阿尔法值减少0.55%(0.073 x -7.6)。对于占 AUM 不到 10% 的资产类别来说,这是一个巨大的打击,总体而言,公共养老基金就是这种情况。

图 1. 养老金基金 Alpha 与对冲基金配置之间的关系(2009 年至 2021 年)

到目前为止总结一下:对冲基金是公开交易证券的多元化投资组合。最近估计,对冲基金给投资者带来的成本每年占资产管理规模的 3.4%,这是一个沉重的负担。使用 HFR 数据,我们估计自全球金融危机以来,对冲基金的表现每年比市场敞口和风险相匹配的基准低 0.5%。

关于对冲基金业绩的学术文献褒贬不一。我们对自全球金融危机以来对冲基金投资对公共养老基金业绩的影响的评估表明,平均约 7% 的资产配置每年使基金的阿尔法值损失约 50 个基点。总体而言,这些结果挑战了投资对冲基金(至少以多元化方式)作为增值来源的合理性。

对冲基金不是股票替代品

随着时间的推移,机构投资者稳步增加了股票投资。公共养老基金的股票投资从 1980 年的 40% 上升至 50%,目前已超过 70%。大型捐赠基金的有效股票投资近年来已上升至 80% 至 85%。机构投资者始终坚信股票是长期增长的关键。最近,这些投资者被对冲基金的增值潜力所吸引。但除了作为主动投资的潜力之外,对冲基金真的适合他们吗?

Asness (2018) 提供了关于对冲基金的普遍误解的轶事证据。他认为,通过将对冲基金的表现与标准普尔 500 等股票指数进行比较,人们倾向于将对冲基金视为普通股替代品。然而,他报告说,对冲基金通常会对冲其股票,股票敞口略低于 50%。因此,对冲基金的贝塔系数通常远低于 1.0。一些对冲基金的目标是将贝塔系数保持在尽可能接近零的水平。

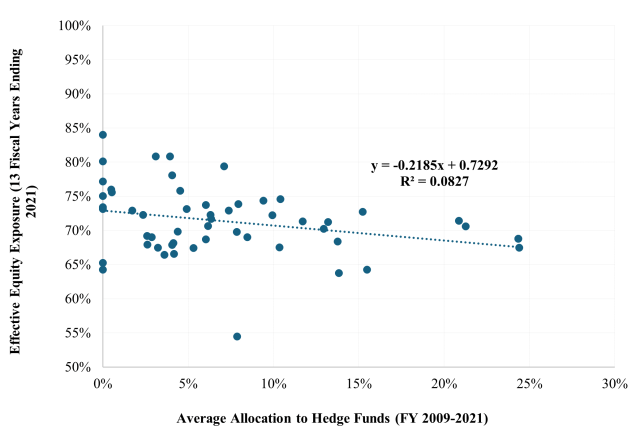

因此,在用对冲基金替代股票时,投资者可能在不知不觉中减少了他们的股票敞口。图表 2 显示了我们样本中的 54 只公共基金的有效股票敞口与分配给对冲基金的百分比之间的关系。截距为具有高度统计意义的 72.9% 股票。1.6 个百分点的低股票配置与 7.3 个百分点的对冲基金配置相关,这是养老基金的平均水平。(斜率系数的t统计量为 -2.2,表明具有统计意义)。

换句话说,对冲基金配置较多的公共养老基金往往拥有较低的实际股票配置,因此可能会在不知不觉中降低其股票市场风险。

图 2. 股票敞口与对冲基金配置之间的关系

现在,如果对冲基金具有增加主动回报的非凡潜力,那么通过在其他地方增加股票敞口,就可以容忍向它们分配资金。8但我们发现缺乏令人信服的阿尔法贡献证据。因此,我们认为,股票贝塔系数较低的对冲基金并不是大多数长期投资者的理想选择。

避免资产类别谬误

我们相信,对冲基金经理中存在着杰出人才,尽管他们可能非常罕见。识别杰出经理并从他们的技能中获利又是另一回事。但我们并不否认存在技能非凡的经理。机构投资者面临的一个大问题是他们倾向于过度分散所有类型的主动投资,对冲基金也不例外。假设一位机构投资者认为他们至少可以识别出几位优秀的经理。他们应该怎么做?

首先,在构建投资结构时,投资者应关注管理者,而不是资产类别。向全世界宣布“我们将把 X% 的资产投入对冲基金”不会有任何好处。这是对冲基金投资的资产类别谬论。它让挑选一批成功的对冲基金听起来像是例行公事,但事实并非如此。在我们看来,这类资产几乎没有什么可提供的。对冲基金的配置应该随着特定基金中的机会而起伏不定。

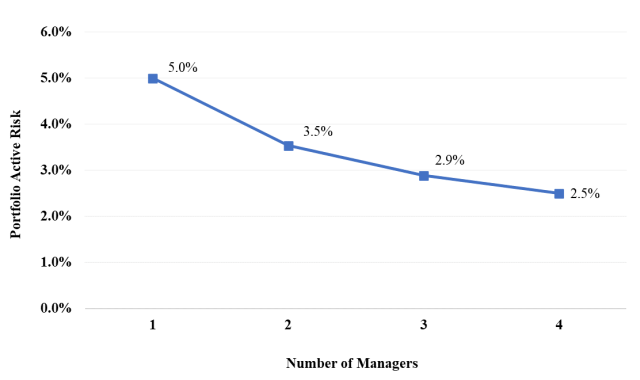

其次,我们建议将对冲基金的总数限制在三到四只左右,以免扼杀最优秀经理人的卓越才能。图 3 说明了使用多位经理人所带来的主动风险分散。9使用四位经理人而不是一位经理人可将主动风险降低一半。进一步的经理人分散化只能逐步降低风险。但它很快就会面临削弱顶级经理人影响力的风险。

图 3. 主动风险分散

对对冲基金感兴趣的机构投资者面临一个难题。他们可以屈服于多元化本能,轻视资产类别谬误。或者他们可以选择一些可能有所作为的基金经理。或者他们应该完全避开对冲基金?

多年来,对冲基金投资不仅降低了大多数机构投资者的阿尔法值,而且在许多情况下还导致其阿尔法值为负值。它们还剥夺了长期投资者理想的股票投资机会。分散对冲基金配置没有任何战略优势。然而,如果一家机构能够接触到一些真正优秀的对冲基金,并且能够抵制过度分散对冲基金投资的诱惑,那么少量的配置可能是合理的。

致谢

我感谢Antti Ilmanen的有益评论。

参考

- 本·大卫等人。 (2023),第。 1. ↩︎

- 参见 Sullivan (2021),第 61 页。↩︎

- 2009 年之前,没有要求在私人资产估值中纳入市场定价原则。因此,成本或另一种形式的账面价值在私人资产估值中占主导地位。随着 2008 年会计准则编纂 (ASC) 820 的出现,这种情况发生了变化,该编纂要求在私人资产估值中使用市场基础。Crain and Law (2018) 发现“……在使用公允价值会计后,基金经理更频繁地下调估值,并降低所有季度上调估值的幅度。”他们发现,在 ASC 820 出现后,“估值偏差”大大减少。↩︎

- 参见博伦等人。 (2021)。↩︎

- 该基准是使用基于回报的风格分析得出的(参见 Sharpe,1988 年和 1992 年)。它包括 24% 的 Russell 3000 股票指数、28% 的 MSCI ACWI 除美国股票指数(对冲和非对冲系列的组合)和 48% 的美国国库券。↩︎

- Antti Ilmanen 观察到,其他人得出的结果与这些结果不同,基准中的股票敞口较少。(例如,参见 Sullivan 2021。)这凸显了这类工作的复杂性和不精确性。结果取决于许多因素,包括对冲基金收益的来源、时间段、使用月度或年度收益、在构建基准时使用约束多元回归(二次规划)还是 CAPM、用作独立变量的市场指数等。↩︎

- 我们忽略了 2022 年和 2023 年的回报,这反映了显著的回报平滑。美国股市在 2022 财年第四季度大幅下跌。用于评估 2022 年底机构基金回报的净资产价值 (NAV) 并未反映股票价值的下跌,因为在投资组合估值中使用滞后一个或多个季度的 NAV 的做法。次年股市大幅上涨,私人资产的标的再次落后,因为 NAV 开始反映之前的低迷。总体影响是大幅减少 2022 年报告中的损失并抑制 2023 年的收益。这些影响至少要到 2024 年,甚至可能是 2025 年,才能在估值过程中显现出来。↩︎

- 当然,投资者除了政策(资产类别)配置外,还可以使用衍生品来控制股票风险,但这会涉及更大的复杂性和成本。↩︎

- 图 3 是用于说明目的的理论构造。它假设每个主动管理账户的美元价值相等;每个账户的主动风险为 5%;并且经理之间的主动风险不相关。↩︎

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84306.html