感知并不总是与现实相符。我们怀疑,当人们普遍认为比特币的波动性比其他资产类别大得多时,情况可能就是这样。

我们通过重新审视 Mieszko Mazur 2022 年的论文“对比特币波动性的误解”来测试我们的理论。在这篇博文中,我们将讨论 Mazur 的方法论,更新他的数据,并说明为什么最好以分析和开放的心态来探讨比特币波动性这一话题。

开始

2008 年,比特币作为一份在万维网腹地发布的深奥白皮书开始了它的旅程。然而,截至 2024 年中期,其市值已达到惊人的约 1.3 万亿美元,现在已成为数字资产的“典范”。特许金融分析师协会研究与政策中心的《加密资产估值:投资专业人士指南》回顾了可用于评估包括比特币在内的加密资产的工具。

比特币早期的波动性阴影笼罩着人们,在有关其货币地位或内在价值的任何讨论中都无处不在。先锋集团首席执行官蒂姆·巴克利 (Tim Buckley)最近否认了将加密资产纳入长期投资组合的可能性,称比特币波动性太大。他的看法符合现实吗?

Mazur 的发现

Mazur 的研究重点是 2020 年 3 月 COVID-19 危机引发的股市崩盘之前、期间和之后的几个月(例如,市场崩盘期)。他的主要目标是辨别比特币在市场崩盘期间的相对弹性和价格行为。他关注三个指标:每日实际波动率的相对排名、每日实际波动率和基于区间的实际波动率。

以下是他的发现:

每日实际波动率的相对排名

- 在 2020 年 3 月股市崩盘之前、期间和之后的几个月中,比特币的回报波动低于标准普尔 1500 指数中的约 900 只股票和标准普尔 500 指数中的 190 只股票。

- 在市场崩溃期间,比特币的波动性低于石油、欧盟碳信用和精选债券等资产。

每日实际波动率

- 在过去十年中,比特币的每日实际波动率大幅下降。

基于范围的实际波动率

- 比特币基于区间的实际波动率明显高于使用每日回报的标准衡量标准。

- 在市场崩盘期间,其基于区间的实际波动率低于标准普尔 1500 指数成分股的众多成分股。

这些结论至今仍然适用吗?

我们的方法

我们分析了 2020 年底至 2024 年初的数据。出于实际原因,某些资产的数据来源与原始研究中使用的数据来源不同,我们选择强调标准化百分位排名以便于解释。但是,我们研究了相同的三个指标:每日实际波动率1、每日实际波动率2和基于范围的实际波动率3的相对排名。此外,对于碳信用额,我们使用 ETF 代理 (KRBN) 而不是 Mazur 在其研究中使用的欧盟碳信用额。BTC/USD 是分析的货币对。

相对每日实际波动率:最新观点

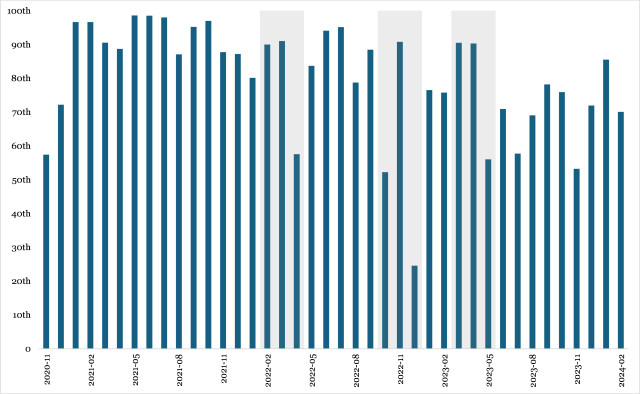

在图 1中,百分位数越高,表示相对于标准普尔 1500 指数成分股的波动性越大。从 2020 年 11 月到 2024 年 2 月,比特币的每日实际波动率等级平均相当于标准普尔 1500 指数的约 80 个百分位数。

图 1. 比特币每日实际波动率百分位排名与标准普尔 1500 指数的比较

来源和注释:EODHD;灰色区域代表市场冲击,百分位数越高 = 波动性越高。

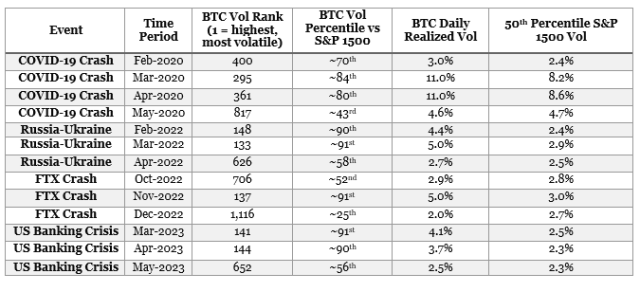

对于随后的市场危机,与 COVID-19 引发的崩盘相比,比特币的相对波动率排名峰值更高,但大部分范围相似。值得注意的是,如图2所示,在 2020 年 5 月和 2022 年 12 月,比特币的波动性低于标准普尔 1500 指数中值股票。

图 2. 比特币在市场冲击下的每日实际波动率

资料来源和注释:Mazur (2022)和 EODHD;COVID-19 崩盘排名和每日实际波动率直接来自原始研究。排名 1 = 最高波动率值;百分位数倒置,百分位数越高 = 波动率值越高。

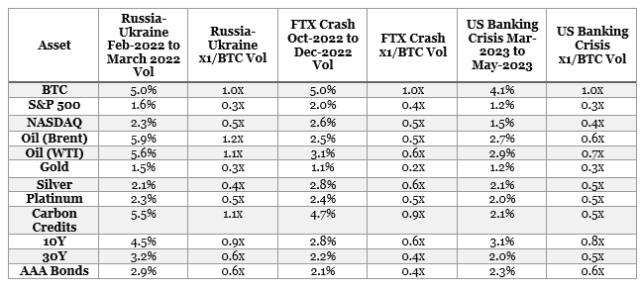

图 3显示,在俄罗斯-乌克兰冲突开始时,在所列的市场冲击期间,比特币与所有其他选定资产相比表现出最高的波动性,但有一些例外,例如石油和碳信用。

图 3. 比特币与其他资产在市场冲击下的每日实际波动率

资料来源和注释:EODHD、FRED、S&P Global、Tullet Prebon 和 Yahoo! Finance;数字为所示时间段内的最大每日实际波动率。

绝对每日实际波动率:最新观点

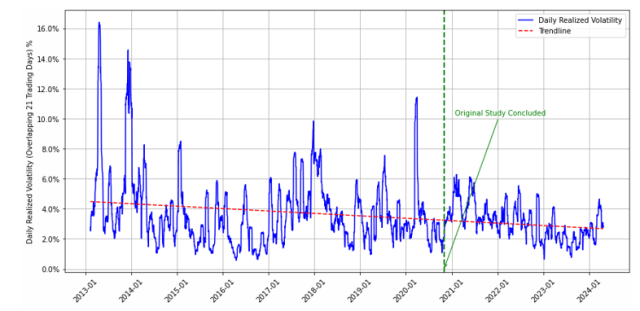

正如 Mazur 的发现,比特币的波动率继续呈下降趋势,峰值逐渐降低。2017 年至 2020 年期间,出现了几次超过 100% 年化波动率的峰值。2021 年以后的数据描绘了一幅不同的图景。

- 2021 年峰值:5 月,6.1%(年化 97.3%)。

- 2022 年峰值:6 月份 5.5%(年化 87.9%)。

- 2023 年峰值:3 月份,增长率为 4.1%(年化增长率为 65.7%)。

图 4. 每日实际波动率随时间变化

来源:EODHD。

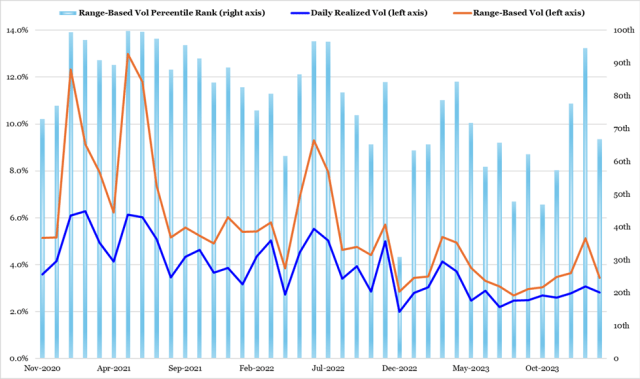

基于区间的实际波动率:最新观点

与 Mazur 的发现一致,区间实际波动率比每日实际波动率高 1.74%,不过考虑到我们选择的计算方法,这并不完全令人惊讶。比特币区间实际波动率相对于标准普尔 1500 指数平均处于 ~79 百分位。

然而,有趣的是,近年来,区间实际波动率的极端峰值并没有相应减少。区间实际波动率明显高于每日收盘价实际波动率,再加上媒体报道强调较长时间范围内的日间波动,表明这种差异是导致人们认为比特币波动性很大的主要因素。

图 5. 随时间变化的区间实际波动率以及相对于标准普尔 1500 指数的百分位排名

来源:EODHD。注:等级 1 = 最高波动率值;百分位数倒置,百分位数越高 = 波动率值越高。

发现

在 Mazur 的所有结论中,有关比特币相对每日实际波动率的发现在我们的分析中并不成立,因为在市场冲击期间,比特币相对于其他资产类别的表现有所下降。相反,Mazur 的大部分发现,包括比特币的每日和区间实际波动率,仍然成立。

波动性相对排名:强度减弱

- 就本研究分析的 COVID-19 崩盘之后的市场冲击而言,比特币的每日实际波动率百分位排名与标准普尔 1500 指数相当。

- 然而,比特币的每日实际波动率大于几乎所有选定的资产类别,并且在市场冲击期间表现出最高的每日波动率,俄罗斯-乌克兰战争期间的石油和碳排放信用除外。

每日实际波动率随时间变化:增强

- 与 Mazur 的发现一致,我们发现较长的时间范围有助于我们减少“挑拣”。因此,比特币的每日实际波动率随着时间的推移呈现逐渐但明显的下降趋势,过去几年的峰值较低。

基于区间的实际波动率:增强

- 平均而言,自 2020 年 11 月以来,每月基于区间的实际波动率比每日实际波动率高 1.74%。

- 比特币基于区间的实际波动率按月平均计算仍低于标准普尔 1500 指数中的几百个股票。

关键要点

我们对 Mazur 研究的更新发现,比特币的波动性并不像人们想象的那么大。这一点可以从其与标准普尔 1500 指数成分股相比的百分位排名、其每日实际波动率与区间实际波动率之间的差异以及其每日实际波动率随时间逐渐下降中看出。

随着比特币的主流采用率不断提高以及监管力度不断加大,对其波动性的认知将继续演变。这篇对 Mazur 研究的评论强调了以分析和开放的心态来处理这一主题的重要性。认知并不总是与现实相符。

脚注

- 为了分析危机时期的相对弹性,我们从 Mazur 的 2020 年底结束点开始,一直持续到 2024 年初,并确定了发生的三次“市场冲击”:(1)俄罗斯-乌克兰冲突的开始;(2)美国银行业危机;(3)FTX 崩盘。↩︎

- 对于每日实际波动率,与原始论文一致,这些数字指的是 21 个交易日(相当于 30 个日历日/一个月)内重叠收益的最大平均标准差,并应用相等权重。所列数字代表一个日历月内实现的最大滚动值。对于国债和公司债券,波动率是使用重叠收益率的标准差而不是收益来衡量的。↩︎

- 为了分析基于区间的波动性,我们选择了标准化的最大滚动 21 天平均真实区间,该区间发生在一个日历月内,而不是本文引用的 Goetzmann 和 Massa (2008) 的基于区间的方法,因为它利用了全面的信息。我们的方法可以捕捉当日区间、当日最高价与前一天收盘价之间的绝对差异以及当日最低价与前一天收盘价之间的绝对差异中的最大值。通过将 21 天 ATR 除以滚动窗口最后一天的收盘价来对其进行标准化。虽然比特币是连续交易的,但交易所每天都会设置计算估计量所需的必要“最高价”、“最低价”和“收盘价”输入的截止时间。↩︎

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84370.html