利率影响着价值数万亿美元的市场,影响政治、影响货币价值,甚至影响我们的食品账单。央行宣布利率决定的新闻发布会吸引了大量观众,并打出了“利率上调”等引人入胜的标题。专家们使用“软着陆”和“硬着陆”等术语来描述央行政策决定的预期后果。但在完美的世界中,我们究竟应该着陆在哪里?

自19世纪瑞典经济学家克努特·维克塞尔 (Knut Wicksell)提出自然利率 (也称为中性利率、均衡利率和 r* (r-star)) 以来,经济学家和从业者一直在思考这个问题。自然利率是货币政策不刺激或限制经济增长时的利率。它很重要,因为央行行长用它来制定货币政策,主要是通过提高、降低或维持利率。

中性利率与稳定物价水平和充分就业相一致。如果当前利率高于 r*,则意味着我们处于紧缩的货币环境中,通胀将趋于下降。现行利率低于 r* 则意味着我们可能会经历更高的通胀。

r* 的概念极具吸引力。我们有一个利率,它相当于经济中的所有储蓄和投资,同时保持产出达到最大潜力,而不会出现通货膨胀。这是我们想要让经济着陆的地方。难怪在这个领域进行了如此多的研究。中性利率可以被视为中央银行的圣杯:承诺低通胀而不影响就业的利率。然而,就像圣杯本身一样,r* 非常难找到。它难以捉摸,因为它不可观察。

美联储主席杰罗姆·鲍威尔本周向参议院银行委员会发表的半年度讲话仍记忆犹新,现在是考虑利率驱动因素的理想时机。重要的是要记住,美联储对 不断变化的金融状况的反应会对 金融状况 产生后续影响。

推动 R* 的力量

人们普遍认为,R* 由结构性影响经济中储蓄与投资平衡的实际力量决定。这些力量包括潜在经济增长、人口结构、风险规避和财政政策等。一旦短期扰动的影响逐渐消失,R* 就会成为均衡利率。

所有这些都使得 r* 无法观测,因此分析师和经济学家必须借助模型来推导出该比率的近似值。每个模型都有其优缺点,由此得出的估计比率取决于模型,而不是真正的 r*。

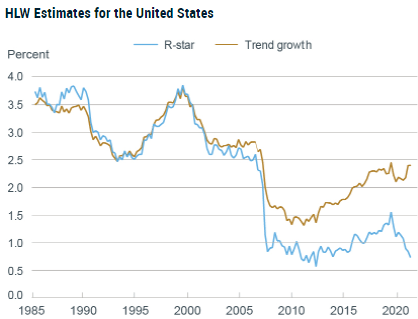

各国央行经常使用不同的模型来估算自然利率。例如,纽约联邦储备银行使用 Laubach-Williams (LW) 和 Holston-Laubach-Williams (HLW) 模型。后者如图 1 所示。

图 1.

来源:纽约联邦储备银行。

货币真的是中性的吗?

尽管依赖不同模型推导 r* 存在诸多挑战,但每个模型都存在一个明显的共同趋势:利率在四十年间一直处于长期下降趋势。这种下降是由结构性因素导致的,这些因素推动利率不断走低。中国储蓄率上升、对美国证券的强烈需求、人口老龄化推高储蓄并减少投资、全球化和低生产率增长等因素都导致中性利率下降。

但还有另一个较少讨论的 r* 驱动因素。那就是货币政策。大多数宏观经济研究假设货币是中性的,不会对实际变量产生影响,而 r* 由实际变量决定。因此,理论上,货币政策与寻找 r* 无关。然而,在实践中,货币政策并非无关紧要。

当我们考虑到各大央行数十年来为降低利率所做的努力,事实上将利率压低至远低于 r* 时,货币政策的重要性显而易见。爱德华·钱斯勒在他的著作《时间的代价:利息的真实故事》中解释说,当这种情况发生时,经济就会受到多种“弊端”的影响,这些弊端既影响实际变量,也影响名义变量。

弊端之一是错误的投资评估。人为的低利率降低了评估项目的最低回报率,因此,资本被导向预期回报低于正常的行业和项目。

另一个是经济“僵尸化”。当利率较低且债务融资充足时,本应破产的公司继续以更高的债务水平运营。这搁置了熊彼特的创造性破坏机制,让没有生存能力的公司继续存在。

第三是供应链的延长。低利率促使供应链不可持续地扩张,因为制造商将生产流程进一步推向未来。这意味着,当利率上升时,全球化趋势将发生逆转,正如我们已经开始观察到的那样。

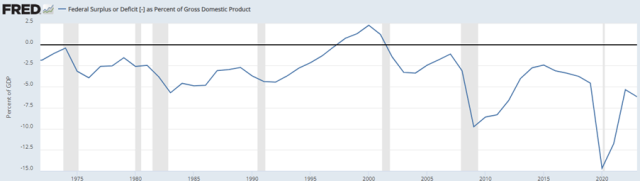

第四个祸害是财政不慎。对于政客来说,花钱推行受欢迎的政策以赢得选举是一种诱惑。如果利率低,债券“义勇军”又无处可寻,那么这种诱惑是无法避免的。这反映在美国财政收支平衡一直处于赤字状态。美国赤字占GDP的6%这一事实对美国来说是一个令人担忧的趋势。

图 2。联邦盈余或赤字占 GDP 的百分比。

来源:圣路易斯联邦储备银行。

持续低于 r* 不仅会推高通胀,还会在整个经济中造成一系列其他失衡。这些失衡需要在某个时候得到纠正,这将带来相当大的痛苦和对实际变量的影响。

事实上,货币政策并非中立,央行行长们也并非一直在寻求均衡利率。相反,他们不断压低利率,认为这是实现最大就业的途径,而不管整个经济中不平衡的现象在不断积累。

我们接下来要去哪里?

要找到中性利率的未来走势,我们必须预测经济的结构性驱动因素将如何变化。其中一些因素很明显,而另一些则可能会或可能不会实现。

首先,疫情后的通胀迫使各国央行结束超低息货币时代。市场共识是,短期内我们不会回到接近零利率的环境。

第二,巨额财政赤字远未得到纠正。美国缺乏任何财政整顿计划。在美国以外,我们应该预期公共支出将进一步增加,这主要得益于三个主要驱动因素:人口老龄化、绿色转型和增加国防开支。

第三,由于利率上升和地缘政治分裂,金融全球化将出现倒退。

从好的方面(或者从投资方面来看),人工智能(AI)或绿色技术是否能实现其承诺并吸引私人投资还有待观察。

综合起来,这些因素都表明 r* 将上升,从而结束利率长期下降的趋势。

我们能找到 R* 吗?

估算 r* 是一项艰巨的任务。毕竟,没有单一的 r* 可供估算。在欧盟 (EU),自然利率与西班牙和芬兰等成员国的感知 r* 不同,但目前欧洲中央银行 (ECB) 设定了适用于整个欧盟的单一利率。

研究将产生更复杂的模型,但在由全能的央行定义的时代,r* 可能确实是人为创造的。利率并不反映个人的私人决定,而是官僚决定。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/85157.html