公共养老基金平均将其资产的 30% 分配给昂贵的另类投资,因此自 2008 年全球金融危机 (GFC) 以来,其表现每年比被动指数基准低 1.2%。大型捐赠基金平均将两倍的资产分配给另类投资,自 GFC 以来,其表现每年比被动指数基准低 2.2%。

这些不幸的结果通常很少受到关注,因为公共养老基金和捐赠基金的监管者经常使用他们自己设计的业绩基准,这些基准给人留下了过于乐观的印象。他们应该使用被动投资基准,以反映基金在一段时间内的平均市场敞口和风险。他们的“定制”基准是复杂、不透明的指数组合,在设计上往往含糊不清且不可避免地带有主观性,与简单、合理的指数基准相比,这些基准每年将标准降低 1.4 到 1.7 个百分点。[1]

在这篇文章中,我从不同的角度审视机构投资表现。我关注的是机构是否实现了其投资目标。对于公共养老基金,我将全行业回报与全球金融危机以来普遍存在的平均精算收益假设进行比较。对于捐赠基金,我将NACUBO大型基金群体获得的回报与高校的共同目标进行比较。该目标是享受捐赠基金的典型支出率,随着时间的推移,随着价格通胀率而增加。在这两种情况下,我都试图确定机构是否已实现其盈利目标,而不是它们相对于市场基准的表现如何。[2]

公共养老金计划会产生公共负债。计划的精算师会估算这些负债的价值,并规定最终用于偿还负债的年度缴款金额。他们的工作包括确定投资基金的收益率,以便长期计算养老金资金。公共养老金受托人经常表示,他们的首要投资重点是实现精算收益假设。这样做可以让他们安心,因为他们正在尽自己的一份力量确保养老金负债不会得不到满足。波士顿学院退休研究中心报告了大型养老金计划的平均精算收益假设。在 2008 财年至 2023 财年期间,该数字平均每年为 7.4%。

学院和大学通常寻求将其捐赠基金的可持续百分比用于支持机构项目。根据 NACUBO 的数据,支出百分比因学校和时间而异,最近大型捐赠基金的平均支出百分比为 4.5%。从历史上看,高等教育的成本上涨速度快于消费价格。因此,通常使用单独的价格通胀指标——高等教育价格指数(HEPI) 来估计学院和大学的成本增长。综合起来,目标支出率加上通货膨胀率(以 HEPI 衡量)通常用作捐赠基金收益要求的指标。自 2008 财年以来,“HEPI + 4.5%”每年达到 7.0%。

投资策略选择

投资管理人在制定投资政策时要做出一个重要的选择。他们可以根据自己的风险承受能力和国际多元化偏好,使用指数基金(几乎免费)。或者,他们可以使用被认为非常熟练的主动管理者(包括另类资产的管理者),希望获得比被动投资更高的回报。

如果选择指数基金,该机构将依赖关于主动管理优点的理论和证据,并相信资本市场能够产生足够的回报以满足财务要求。如果选择主动管理,该机构将押注市场效率低下,并且该机构将成为能够利用假定市场效率低下的少数主动投资者之一。而且大多数机构都试图通过低效、笨拙的多元化来实现这一目标:许多机构使用 100 名或更多混杂在一起的主动管理者。主动与被动是机构在确定如何满足其财务要求时面临的最重要的投资政策选择。近几十年来,机构绝大多数都选择了主动管理,尤其注重私募市场资产。

在全球金融危机爆发后的 15 年里,主动投资策略对机构投资者的帮助有多大?与大多数此类研究一样,研究结果对所选时期很敏感。我认为,后全球金融危机时代很好地反映了影响投资策略评估的情况。[3]

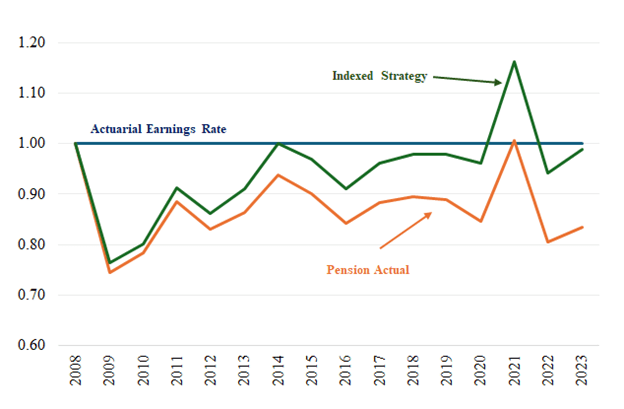

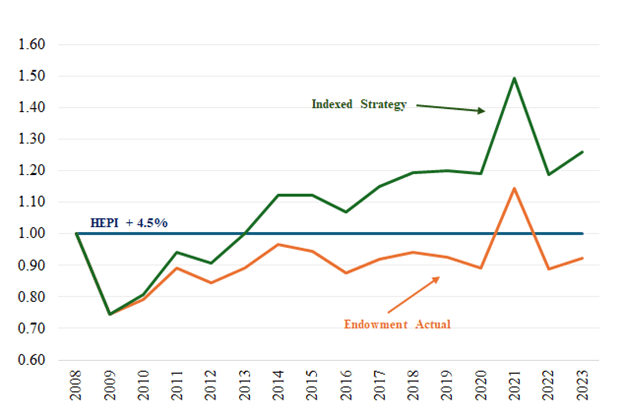

图表 1 分析了 2008 财年至 2023 财年公共养老基金和大型学校捐赠基金的回报率。公共养老基金的回报目标是上述精算收益假设。对于捐赠基金,回报目标是 HEPI + 4.5%。公共养老金的“实际回报”是 54 只大型基金的等权重综合回报。捐赠基金的“实际回报”是 NACUBO 大型基金群组综合回报。在这两种情况下,指数化策略都是具有与各自综合指数相同的市场敞口和风险的指数的组合——一种最佳拟合的混合市场指数。[4]

自全球金融危机以来,这两类机构都未能实现机构投资目标:公共基金每年亏损 1.3 个百分点,捐赠基金亏损 0.6 个百分点。然而,指数化策略基本上满足了公共计划的要求,并轻松超过了捐赠基金。

图 1.实际回报和指数化策略与目标 2008 年至 2023 年。

| 民众 | 捐赠 | |

| 回报目标 | 7.4% | 7.0% |

| 实际回报 | 6.1 | 6.4 |

| 指数策略回报 | 7.3 | 8.7 |

图 2 和图 3 以图表形式说明了结果。两种情况下的投资目标都用水平线表示,其值为 1.00。其他线条表示主动和被动策略相对于目标的累计收益。对于这两种类型的机构,低成本指数策略产生的收益足以实现目标。然而,在这两种情况下,实际的主动策略都没有做到这一点。事实证明,它们的高投资成本太过耗费资源。

图 2.公共基金:投资回报与精算收益假设。

图 3。大型捐赠基金:投资回报与 HEPI + 4.5% 的比较。

最后的话

机构投资者的目标未能实现。该怎么办?网球巨星比尔·蒂尔登有一个解决方案:“永远不要改变胜利的比赛;永远要改变失败的比赛。”机构一直坚持积极管理,浪费了宝贵的资源。是时候让市场为他们工作了,而不是试图通过蛮力打败它。要做到这一点,监管者必须专注于实现他们的盈利目标,而不是他们相对于市场基准的表现如何。

参考

Aubry, JP 2022。“公共养老金投资更新:替代方案有帮助还是有害?”(问题简报)。波士顿学院退休研究中心。

Ennis, RM 2022。“捐赠基金经理比其他人更优秀吗?” 《投资杂志》,31(6)7-12。

———。2023 年。“谎言、该死的谎言和基准:对受托人的禁令。”

《投资杂志》 32(4)6-16。

Hammond, D. 2020年。“实现系统性优异表现的更好方法?58年的捐赠基金表现。” 《投资杂志》, 29(5)6-30。

Sharpe, WF 1988。“确定基金的有效资产组合。” 《投资管理评论》 (九月/十月):16-29。

——— 。1992 年。“资产配置:管理风格和绩效衡量。” 《投资组合管理杂志》冬季刊:7-19。

[1]参见 Ennis (2022, 2023)。

[2]类似类型的研究请参见 Hammond (2020) 和 Aubry (2022)。

[3]自另类投资兴起以来,情况发生了很大变化。2008 年之前,没有会计要求将私人资产计入市值。我们发现有证据表明,这种情况可能促使机构投资者在 2000 年至 2008 年期间回报呈现积极势头。21 世纪初,私人资产市场比现在小得多,发展程度也低得多;如今,它们的效率和流动性都高得多。收购估值比早期几乎翻了一番。2000 年至 2007 年间,对冲基金资产增长了 10 倍,大大增加了该领域盈利交易的竞争。利率现在成为杠杆私人市场投资者的真正障碍。然而,自始至终,成本一直居高不下。在我们看来,我们不太可能再次看到 1990 年代末和 2000 年代初另类投资的非凡表现。

[4]参见 Sharpe (1988, 1992)。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/86579.html