为什么国际化,为什么现在

作者:杰弗里·克莱托,Charles Schwab,5/22/25

今年国际股票飙升,随着关于美国例外主义终结、美元主导地位终结、全球化终结以及其他看似突然的冲击对市场产生影响,这些话题开始流行。然而,国际发达市场表现超越的趋势远早于这些流行话题的出现,其根源更为深厚。

变化的潮流

一个新的周期正在展开,具有新的特征。市场观察者通常通过熊市后的市场低点(跌幅达到 20%)开始的牛市来定义市场周期。当前的牛市始于 2022 年 10 月中旬。自此以来,国际市场股票的表现超过了美国股票,这与始于大金融危机后的周期中所发生的情况正好相反。这种表现差异非常显著。欧洲股票,占全球非美国发达市场的一半以上,并由 MSCI EMU 指数追踪,以美元计价的总回报率超过了标普 500 指数 35 个百分点以上。许多投资者对此并未给予足够关注,他们更关注美国的“七大增长股”的表现。国际市场股票的领导权已从科技等成长股转向金融和工业等价值板块,这标志着从上一个周期由成长股主导的转变。

鲨鱼袭击

国际股市不仅包括欧洲股市,自 2022 年 10 月牛市开始以来,整体国际股市的表现也优于美国股市,分别根据 MSCI EAFE 指数和 MSCI USA 指数衡量。我们长期以来一直在使用下面的鲨鱼图来讨论投资周期以及趋势变化带来的危险,当趋势改变时,鲨鱼的嘴巴开始收紧。历史上,在每个周期的开始,线条的方向都会改变;领导者变成了落后者。上一个周期的领导者在熊市中往往会表现最差,而在复苏和下一个周期中则会看到新的领导者。当橙线上升时,美国股市表现优于其他市场,就像 1990 年代和 2010 年代的情况一样。当蓝线上升时,国际股市表现优于美国股市,就像 1980 年代和 2000 年代的情况一样。每个周期的趋势都会逆转,尽管表现差异程度不同。原因既包括行为因素,也包括基本面因素,在一个完整的周期表现后,趋势会逆转。

鲨鱼的嘴巴再次收紧了吗?

许多投资者似乎更关注近期美国关税带来的赢家和输家,但他们可能忽视了已经正在进行中的长期领导权转移。一场重大鲨鱼袭击可能会对未做好准备的投资者的资产组合造成重大打击。那些很久没有进行调整,继续持有表现较好的同时放弃表现较差的资产的投资者可能会特别处于风险之中,因为这些市场周期往往持续数年而不是数月,新的领导权将持续到下一个周期的到来。

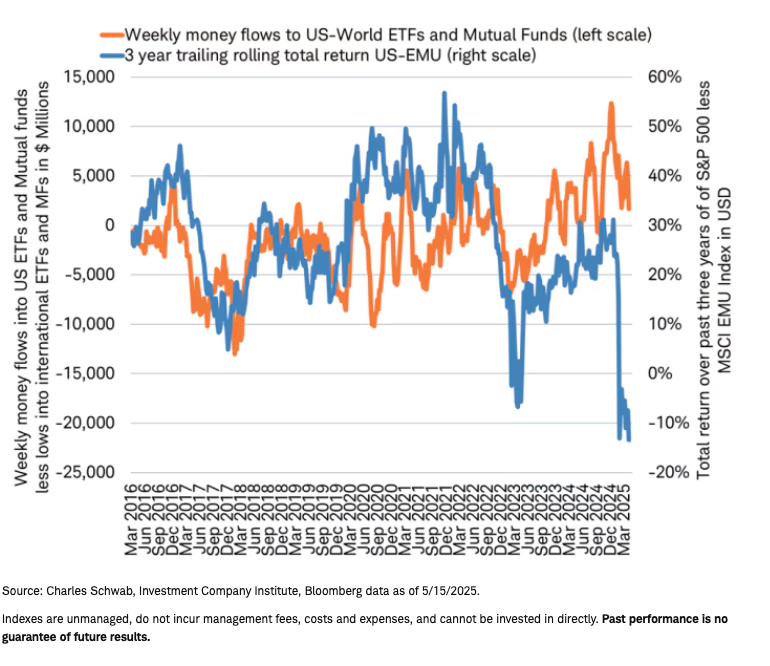

即将到来的浪潮

即使在国际股市表现超过美国股市两年半之后,现在重新平衡投资组合,使其与长期战略资产配置相符,转向国际股票也并不算晚。实际上,现在这样做可能仍领先于那些仅仅跟随趋势的许多投资者。

不出所料,投资者往往会跟随业绩趋势。但令人惊讶的是,他们跟随的是哪种业绩趋势。投资者通过交易所交易基金(ETF)和共同基金流入的资金往往跟随美国和国际股票的三年相对业绩动量。当三年滚动回报率有利于美国股市时,资金流动也会随之,反之亦然。随着当前牛市三周年纪念日即将在今年秋天到来,投资者可能很快会开始将更多资金转向国际股票。

顺势而为

还不晚

幸运的是,现在转变还不算太晚。这些周期通常会持续很多年,直到估值变得过高。与历史数据相比,国际股票的估值较为合理,尤其是与美国股票相比。事实上,国际、欧洲和新兴市场股票的市盈率远期比值接近长期平均水平,而美国股票的估值仍然远高于平均水平,如下面的图表所示。

你拥有多少“科技”股?

加拿大股市今年的表现优于美国,两国因关税问题陷入了一场较量。但这就是整个故事吗?从长远来看,美国股市与其他股市相对表现的最佳解释是什么?政治因素?经济增长?通货膨胀?汇率?所有这些因素都可能起作用,但历史表明,影响表现的主要因素是板块暴露。

加拿大股市最大的板块是金融板块,占指数的 37%,其中包括 TD 银行和加拿大皇家银行等知名企业。相比之下,美国股市的暴露比例仅为 14%。美国和加拿大股市的相对表现跟踪了全球科技和金融行业的相对表现,如下面的图表所示。

关键在于,尽管有政治和其他宏观因素的影响,板块表现是市场相对表现的主要驱动力。美国股市(标普 500 指数)的表现往往与科技板块(MSCI 世界科技指数)保持一致,如下面的图表所示。统计上衡量它们表现之间的相关性,在过去 10 年中,月度和周度的相关性高达 0.92,而在过去两年中,日度相关性也非常高。这并不是一个完美的关系,但确实非常强。

如果美国股市像全球科技板块表现,加拿大股市像金融板块表现,那么其他国家股市的表现又与哪些板块类似呢?澳大利亚股市往往像材料板块,法国股市像工业板块,德国股市像汽车板块,英国股市像能源板块,以此类推。如果投资者的组合集中在美国,可能值得审查一下他们是否拥有过多类似科技板块的暴露,而不是更加全球分散。或许,相比于集中在几个也只像一个板块表现的其他国家,广泛分散可能更为合适。

在过去10年里,美国政府更换了不同的执政党派,经历了不同的经济增长率和通货膨胀率,联邦储备进行了多次利率下调和上调,然而推动美国股票相对表现优异的“美国例外主义”似乎主要源于科技股的暴露。未来美国很可能会继续与科技保持联系,就像历史上那样,但科技股并不总是引领股市。例如,在20世纪90年代,科技是表现最好的行业,但在2000年代,科技却是表现最差的。投资者可能需要考虑在单一市场板块上不要过于集中,进行一些多元化投资。

本土偏见

当投资者谈论“股市”时,他们通常指的是追踪其本国股票的指数。这种“本土偏见”在投资者的股票组合构成中也显而易见。世界各地的投资者倾向于持有主要为本国的股票。例如,美国投资者将其约75%的股票投资放在本国股票上,远高于美国在全球股票市场中的份额。仅在美国投资的美国投资者错过了全球可投资市场的约一半。在极少数国家,投资者的组合中少于50%的投资是在本国以外的股票上。

投资者如果存在严重的本土偏见,可能并没有他们认为的那样在各个行业上得到充分分散,这可能会导致他们在长期趋势发生变化时无法实现财务目标。随着全球经济周期的开始,长期趋势往往会改变。通过投资于广泛的国际共同基金或 ETF,投资者可以接触到许多行业和股票,而无需单独研究和选择个别证券。幸运的是,随着世界各地越来越多的投资者考虑减少本土偏见,获得全球分散化投资从未如此容易和经济实惠。

你的投资组合中应该有多少海外资产?这取决于你的风险承受能力和投资期限。数据显示,大多数投资者可以通过增加股票投资组合中的国际部分来扩大投资机会并分散风险。现在可能是重新平衡投资组合,回归国际股票的好时机。

相关性被定义为变量量之间的相互依赖关系。

The Magnificent 7 包括 Meta Platforms、Apple、Amazon.com、Alphabet、Tesla、Microsoft 和 NVIDIA,分别代表通讯、消费品和科技行业。

MSCI USA 等权重指数代表了一种不同于其市值加权母指数 MSCI USA 指数的权重方案。该指数包含与母指数相同的成分股。在每个季度重新平衡日期,所有指数成分股的权重均等,有效地消除了每个成分股当前价格(高或低)的影响。在重新平衡之间,指数成分股的权重将因价格表现而波动。

MSCI EAFE 等权重指数代表了一种不同于其市值加权母指数 MSCI EAFE 指数的权重方案。该指数包含与母指数相同的成分股。在每个季度重新平衡日期,所有指数成分股的权重均等,有效地消除了每个成分股当前价格(高或低)的影响。在重新平衡之间,指数成分股的权重将因价格表现而波动。

MSCI USA 指数旨在衡量美国市场的大型和中型股部分的表现,覆盖了大约 85%的美国自由流通调整市值。

MSCI 加拿大指数涵盖了加拿大市场的大型和中型股票段,覆盖了大约 85%的自由流通调整市值。

MSCI 世界信息技术指数旨在涵盖全球 23 个发达市场(DM)国家的大中盘股票,所有指数中的证券根据全球行业分类标准(GICS®)分类为信息技术行业。

MSCI 世界金融指数旨在涵盖全球 23 个发达市场(DM)国家的大中盘股票,所有指数中的证券根据全球行业分类标准(GICS®)分类为金融行业。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90577.html