在市场中,短期表现不佳往往为引人注目的长期机会奠定基础。尽管医疗保健在过去一年是标普500表现最差的板块(从9月30日到9月30日),但创新仍然强劲,人口趋势有利,估值已降至有吸引力的水平。在我们看来,该板块内的领域为注重品质的投资者提供了肥沃的土壤。

行业表现不佳带来短期阵痛,但长期前景可期

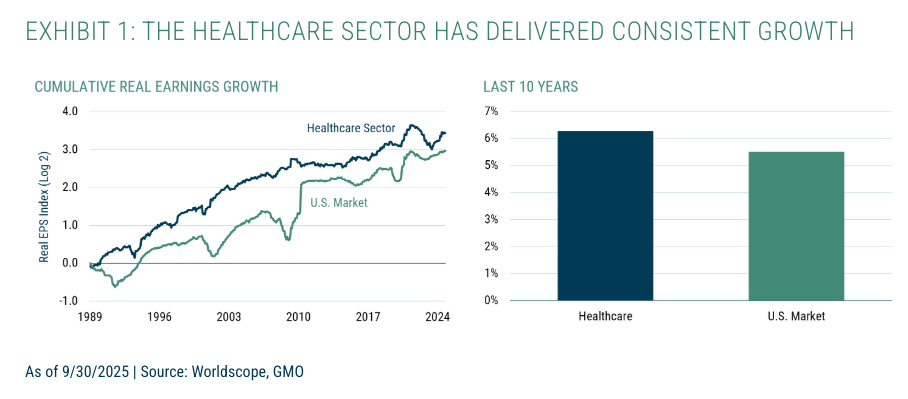

尽管近期业绩表现不佳,但医疗保健在过去十年中一直是表现最诱人的行业之一,持续超越美国以及发达市场的盈利增长。

创新仍然是该行业的主要驱动力,近年来医疗保健增长的一半以上归功于肿瘤学、GLP-1 疗法和疫苗的进步。人口结构也是决定性因素,人口老龄化和新兴市场医疗保健服务的普及持续支撑着需求。

然而,尽管基本面强劲且存在长期趋势,市场却日益持怀疑态度。估值已压缩,而相对于市场而言,前瞻市盈率现在处于有吸引力的水平。根据我们的经验,基本面与市场情绪之间的这种脱节历史上一直会奖励有耐心的投资者。

持久增长动力

该行业的趋势仍然保持积极:长期趋势,包括创新、有利的 demographics 和全球增长,继续推动美国医疗保健支出占 GDP 的比例(在过去 50 年中从 6% 增长到 16%)以及其他经合组织发达市场的医疗保健支出(在同一时期内大致翻了一番)。

对于大型制药公司而言,GLP-1 药物(主要由礼来公司和诺和诺德公司生产)代表着一个巨大的机遇,其市场潜力可能超过 1000 亿至 1500 亿美元,主要得益于糖尿病和肥胖症的治疗。

支持大型制药公司的企业,如生命科学工具、合同研究组织(CROs)和生物加工,也是世俗增长领域,受益于研发支出的增长以及向生物制剂的转变。

由 COVID-19 驱动的繁荣以及随后的研发支出正常化导致了库存积压和管道问题,最终形成了看似周期性低谷。虽然把握这种转折点的时机总是充满挑战,但我们相信当前环境提供了在周期性低点收购优质企业的机会。

随着创新的增加,对支出进行管理的需求凸显了管理保健组织(MCOs)的作用,这些组织处于系统的中心。这种重要性的增加,加上人口结构因素,已经反映在公司强劲的基本面表现中。虽然 MCOs 和药品福利经理(PBMs)在公众批评的背景下(参见不要责怪中间商以了解我们对此问题的最新见解)正努力应对盈利能力和监管审查,但领先玩家的基本面仍然强劲。

最终,医疗保健行业有望从人工智能中受益,特别是在理赔处理、诊断和药物研发方面,这将推动效率和创新。

政策与专利风险:声势浩大,实则有限

政策风险,特别是在药品定价和制造方面,已经影响了市场情绪,最近的波动反映了政治言论和监管不确定性的双重影响。9月底政府与辉瑞达成的协议有助于稳定该行业。

对专利悬崖的担忧也加剧了行业的波动性,因为默克和强生等公司面临主要专利到期(Keytruda、Stelara)。然而,这些公司已经制定了策略,通过新药开发和收购来补充其研发管线,这表明收入下降可能比最初预期的要缓和。此外,它们交易的低估值为其提供了一定的下行风险保护。

结论

总而言之,虽然药品定价、关税和政府资金方面的担忧不太可能消失,但我们认为这些担忧已经充分反映在当前的估值中。该行业的创新、人口结构和人工智能的采用等长期驱动因素仍然稳固。

在贝莱德的质量战略中,医疗保健代表第二大配置,我们的方法强调专注于具有防御性和成长性的优质持仓。这可以为投资者提供一种有吸引力的方式,以实现多元化配置,同时参与这一机遇的长期上行。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92674.html