过去三个日历年中,美国股市受到狭窄力量的驱动,围绕人工智能(AI)的集体能量超级充电了“七巨头”中的早期领导者——即 S&P 500 中杠杆高度集中于 AI 建设的大型股票。

Ibrahim Kanan,BlackRock 基本股票部门美国核心股票团队的负责人,看到了正在发生的变化。在广泛追踪的 S&P 500 指数中经历了多年的历史性集中之后,一个长期预期的广泛化终于开始形成——在这个过程中,为主动股票选择播下了坚实的基础。

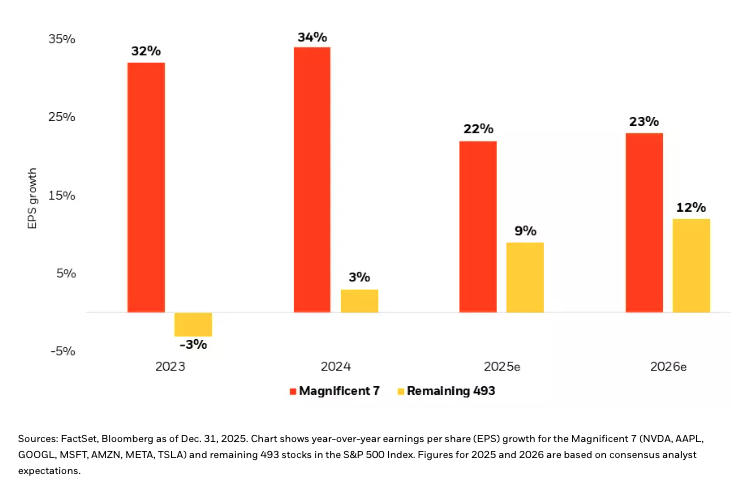

分析师估计显示,到 2026 年,“七巨头”与市场其他部分的盈利增长差距将缩小,如下面的图表所示。作为一位投资组合经理和主动股票选择者,Kanan 先生认为这提供了一个机会,可以进入或增持基本面良好(和一些被遗忘)的公司,这些公司的估值并不高。

关注差距

标普500指数每股收益增长,2023-2026

随着市场扩容的展开,他提出了三点反思,这些反思基于他对追求超市场回报的战略关注:

放宽视野,但精选标的

目前市值排名前 10 的股票仍然占标普 500 指数的近 40%。相比之下,2010 年底这一比例仅为 19%。1 在卡南先生看来,这意味着许多“优秀、优质”的美国公司被忽视了——而许多投资者由于追踪指数,对这些公司暴露不足。

他以英特尔为例。这家美国半导体公司正处于书写新篇章的过程中。截至 2 月中旬,其市值占标普总市值的比例不到 0.4%,2 追踪指数的投资者可能会低估其潜在的上行空间。

一些投资者试图通过其他指数来“分散风险”,以规避标普 500 指数的“头重脚轻”问题。其中包括等权重标普 500 和迷你盘 Russell 2000。卡南先生提醒说,选择前者意味着抵消人工智能的超额表现,而转向后者则伴随着质量牺牲,因为如今许多小型上市公司是无利润的。他还指出,等权重标普 500 指数将 500 个成分股按同等比例分配,在近期市场扩容的背景下,其表现已逊于市值加权型指数。

小贴士: 将视野拓展至 2025 年排名前十之外,并集中笔墨聚焦下一阶段潜在的行业领导者。Kanan 先生正瞄准一小批有望带来比美国主要指数更高回报的股票。值得关注的一个领域:工业领域,特别是那些促进并支持人工智能数据中心建设的企业。

先选择公司,而非因素或行业

市场表现出明显的分散性,包括在“七大巨头”中。卡南先生预计在未来18-24个月内,人工智能“赢家”和“输家”之间的差异将更加显著。

作为 BlackRock 基本股票全球首席投资官的凯莉·金(Carrie King)在 《The Bid》播客的最新一集中指出,人工智能超级周期的首轮领跑者不太可能重演自 2023 年以来所享受的指数级收入增长、利润率扩张和股价上涨。然而,人工智能主题有望继续保持市场驱动力的地位。

卡南先生正在寻找新的领域来利用人工智能的进步,并看到随着该技术的应用案例开始实现,各行业正涌现出机遇。

小贴士: 人工智能仍然是一股不可忽视的力量。明智地选择大型市值公司,并寻找其他具有高潜力的候选公司,不应基于因子或行业偏好,而应基于它们能否超越市场预期增长收益。卡南先生正在“其他 493 家公司”中寻找那些本质上正在从 2023-2024 年的收益衰退中复苏的公司。

在人工智能领域的多元化投资

许多投资者坚信人工智能是一项投资机会,但可能担心拥挤的布局或大规模资本支出未带来预期回报——或者他们可能只是在寻求这一主题的独特表现形式。

卡南先生看到越来越多的跨行业公司利用人工智能来获得竞争优势。他和他的团队运行一个量化筛选模型来识别这些公司。然后,他们运用基本面分析来查看这些公司是否在财务数据中体现出来——即对公司利润率和收入的可衡量影响。他们的评估发现,这些公司的名单虽然不大,但正在增长,这使得抓住一个新兴趋势可能是一个好时机。见下图。

扩大 AI 奖励

标普500公司正显现出积极的财务影响,2024-2025年

以上每一项不仅是想法,更是由卡南先生及其团队积极实施的策略,他们力求在 2026 年提升其 Alpha 生成记录,并应对他们认为更适合选股的更广阔市场。

1 来源:贝莱德基本股票,数据来自 FactSet,2026 年 2 月 13 日。

2 来源:贝莱德基本股票,数据来自 FactSet,2026 年 2 月 13 日。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97424.html