核心要点

- 传统观点认为,市值是选择和加权股票市场指数的最佳指标,这一观点基于市场有效的假设。如果市场并非有效,特别是如果定价错误会回归均值,那么将会有方法来改进所有类别的股票市场指数。

- Research Affiliates 基本面指数 (RAFI) 使用基本面选择和基本面加权。价格变动不会影响选择或股票加权,从而为传统价值指数提供了一个引人注目的替代方案。同样的原则可以应用于核心 (RACWI) 和增长 (RAFIG),形成基于基本面指数的 Research Affiliates 三元组。

- Research Affiliates Trifecta 设计产生了三种形式的 alpha:动态价值倾斜产生的 alpha、再平衡 alpha 和股票选择 alpha。

在像指数这样有时有些枯燥的领域,革命往往安静而缓慢。但它们确实会发生。标准普尔在 1957 年推出了第一个广泛市场市值加权(CW)指数——标普 500,为大约 15 年后出现的首批指数基金播下了种子。资本国际——MSCI 的前身——在 1970 年开创了国际指数。罗素在 1978 年引领了增长、价值以及大盘和小盘指数。这些传统指数提供者都是开拓者,为这些先驱和其他人在此后的几年中带来的大量创新奠定了基础。在如此坚实的基础上构建是一种荣幸。

当我们于 2005 年推出研究合作伙伴基本面指数(RAFI)时,我们无法想象这样一个极为简单的概念会在随后的几十年里激发指数界的智慧。RAFI 通过提供基本面加权且因此偏向价值的宽基市场指数,挑战了市值加权的统治地位。实时结果 1 显示,RAFI 在全球范围内与 CW 价值指数的表现都相当出色。正如我们在本文中所展示的,同样的理念自然地超越了价值投资,并可以重塑我们对于 CW 成长和 CW 核心指数的思考方式。

CW 指数是各类股票市场最佳替代指标,这一观点基于有效市场等强假设。但如果市场并非完全有效呢?那么打破权重与价格之间的联系或许能为更好的投资结果创造机会。我们的创新旨在保留指数化优势的同时,重新定义我们如何构思选择和加权。2 基本指标可以帮助选择公司、加权公司,或两者兼而有之用于价值、核心和成长指数 。如果我们能够开发出在价值、核心和成长这三个领域都历史表现优异 3 的指数,那么“三重奏”这一说法绝非夸张。

RAFI 的核心要素是基础性筛选和基础性加权 。基础性筛选意味着我们根据基础公司经济影响力的客观指标——如销售额、现金流、股息和账面价值——来确定指数成分,同时故意忽略股价和市场价值,因为这些指标已经反映了市场对未来增长的共识预期。基础性加权意味着我们根据同样的经济规模指标来调整每个持仓的规模。定期将投资组合重新平衡到这些基础性权重上,可以在价格变动未能反映基础基本面变化时,带来额外的再平衡 Alpha。

因此, 研究协会“三重奏” 通过切断价值、核心和成长板块中价格与投资组合构建之间的联系,从而反驳了指数化正统观念。其依赖基本面选择和基本面加权产生了三种不同策略: 研究协会基本面指数 (RAFI),一个使用基本面进行选择和加权的价值指数; 研究协会市值加权指数 (RACWI),一个应用基本面选择但保留市值加权的核心指数;以及 RAFI 成长指数 (RAFIG),一个重新构想的增长指数,其选择和加权基于实际业务扩张程度而非估值倍数。

在 RAFI 的早期,我们观察到 CW 核心指数勤奋地反映股票市场的构成,而 RAFI 勤奋地反映公开交易的宏观经济构成。因此,RAFI 成为了一种经济加权替代的 CW 指数。它也可以补充传统的市值加权,正如 Schwab4 和其他人所倡导的,并提供一种替代的价值策略。虽然 RAFI 引入了明显价值倾斜,但它与 CW 价值指数不同,是通过降低增长股票的经济足迹而不是完全排除它们,并通过系统地反向交易那些没有得到基本面变化支持的价差。

RAFI 有时被批评为过于保守,因为它不明确关注公司未来的预期增长。尽管这种评价在方向上是正确的,但它却错过了要点。股价已经嵌入了市场对一家公司未来前景的共识预期。正是因为这些预期反映在价格中,它们除非被证明是错误的,否则不能提供可靠的未来回报来源。通过基于基本面而非预测来构建投资组合,基本面选择和权重分配系统性地反对投机叙事,并在预期错误时有可能收获可靠的风险和风格调整后的 alpha。

启发 RAFI 的直观逻辑同样可以指导我们管理成长型投资和核心投资。当我们买入一只股票时,我们是在投资一个具有可观察销售额、研发投入、利润、净资产、股息以及股东分配的实体企业。我们不是在投机一组因素或股票代码的未来价格增值。通过超越市值数据,专注于公司真实业务的可观察特征,我们在市场的所有板块中创造了更明智的指数。

从这种意义上说,增长不是估值倍数或叙事。它是一种可观察的经济现象,通过公司对其宏观经济的贡献速度和规模来衡量。当我们系统地应用这些理念时,会发生令人惊讶的事情。一个指导原则产生了三种不同的表达方式,每种方式都针对股票市场的不同领域。在价值投资中,它提供了一种基于价格指数的纪律性替代方案。在核心投资中,相同的筛选逻辑——结合市值加权——产生了一个反映经济演变结构而非市场摇摆热情的指数。通过商业增长的视角来看,结果是一种全新的思考增长投资的方式。5

这些策略构成了我们的三重奏 ,这是一个统一框架,将价值、核心和成长投资重塑为潜在更优的权益投资体验。正如表 1 所示,在近三十年的时间里,所有三种策略表现良好,具有显著的统计意义 6,并为传统的 CW 指数化提供了一种稳健的替代方案。

简而言之,RAFI 产生的基本见解比我们最初想象的具有更广泛的应用。将指数构建围绕实体经济——而不是市场价格——重新框架,揭示了一种简单但出乎意料强大的思考股票投资的方式。我们的分析从考察这些思想如何在 RAFI 中首先扎根开始,然后探讨它们如何自然地扩展到整个股票领域,最终解释了它们为何有如此成功的潜力。

Trifecta,第一步:研究附属机构基本面指数

变革性的思想往往源于挑战传统思维。RAFI 正是这一见解的证明。多年来,投资行业普遍接受市场有效的假设,并因此认为,市场出清的 CW 投资组合在均值-方差最优化的框架下能提供最高的风险调整回报,并最大化投资者效用。7 此外,如果市场有效,那么市值加权之外的替代方案在本质上就是次优的,因此是时间的浪费。这便是学术界金融在过去 60 年里,根据时代和机构的差异,以不同程度的激烈程度所教导的内容。因此,当我们 20 年前首次提出 RAFI 概念时,它激怒了那么多人也就不足为奇了。

原始基本面指数通过其四个衡量公司规模的指标——销售额、现金流、股息和账面价值——将我们从市值加权理论出发点转变为实际应用。后续变体采用了不同的指标,但核心原则不变,即投资组合的构建应以公司在实际经济中的衡量角色为驱动,而非其市场价格波动。

这已经转化为跨市场和地区的统计上有意义的超额表现。 表 2 显示了从 1998 年 4 月至 2025 年 12 月期间各种 RAFI 策略的业绩记录。8 在这段时期内,RAFI 美国大型指数年化收益率比罗素 1000 价值指数高 2.5%。相对于罗素 1000 价值指数,该指数的跟踪误差仅为 2.4%,提供了 1.01 的信息比率,以及 5 的 t 统计量。

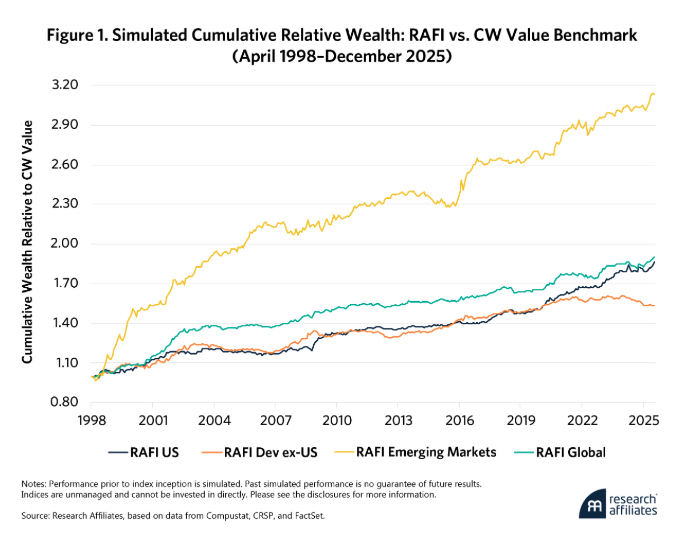

图 1 显示了投资 RAFI 相对于表 2 中 CW 价值指数所产生的财富优势。实时 RAFI 指数结果涵盖了该时期的大约三分之二,启动日期从 2005 年末到 2007 年末。9

<强 id=0>图 1 中有几个显著特征。最明显的是其纯粹的经济规模效应。在新兴市场,RAFI 的复合增长率超过样本中市值加权基准总财富的三倍以上。即使在假设定价效率更高的发达市场,累积收益仍然非常可观,在美国和发达非美国市场分别达到约 60%至 80%。这些结果并非渐进式的;它们是年度回报中适度但持续的差异以及大约四分之三的年份中表现优异的长期后果。此外,它们跨区域的排序感觉完全合乎直觉。最强效应发生在新兴市场,那里的价格信号更嘈杂,指数重建成本更高,定价误差往往更为突出。发达市场提供此类机会较少,但仍然随着时间的推移奖励同样的纪律性。

Trifecta,第二步:研究附属机构市值加权指数

CW 指数是一项卓越的创新,并在多年来持续改进。但它们仍然存在一个致命弱点:虽然不同指数提供者的选择规则有所不同,但添加股票的典型催化剂是价格大幅上涨,导致其市值变得难以忽视,而价格暴跌则是大多数自主删除的主要原因。10 传统 CW 指数在被纳入指数前表现优异,但在纳入后的头几年往往表现落后。删除操作在被从指数中移除前表现极差,但在平均情况下删除后表现优于纳入前。11 RACWI 旨在排除在添加或删除股票时买入高点和卖出低点的表现拖累,同时保留传统 CW 指数的市场敞口、流动性和低换手率。

我们通过根据基础公司的基本规模指标选择股票,而不是它们波动性更大的市场价格,来构建 RACWI,然后根据其市值或流通盘对股票进行加权。在美国市场,这个 CW 指数历史上一直表现出长期超额收益。由于 RACWI 和传统的 CW 指数都是市值加权,这完全归因于“差异投资组合”,即 RACWI 与其传统 CW 同行出现分歧的大约 5%到 10%的指数部分。

表 3 展示了 RACWI 从 1998 年 4 月至 2025 年 12 月的表现特征。13 在所有地区,RACWI 都提供了比其传统 CW 对应指数更高的回报,且其波动性几乎无法区分。

RACWI 美国指数每年比罗素 1000 指数表现好 0.7%。跟踪误差为 1.5%,这一超额回报带来了 0.47 的信息比率——对于一个具有极强市场特征的策略来说,这是一个优异的结果。非常相似的国际结果提供了独立的验证,新兴市场再次显示出最强的结果。基本面选择在全球市值加权指数中优于市场价值选择。

这些结果尤其引人注目,因为它们在不引入系统性因子倾斜或实质性改变投资组合风险的情况下实现。收益并非来自价值、规模或动量的倾斜。相反,它们源于一个安静的因素:避免市值加权指数再平衡中固有的高买低卖倾向。再次强调,基于基本面规模而非市值选择股票,有助于 RACWI 规避这种拖累,同时表现得像是一个传统的市场指数。

图 2 展示了 RACWI 相对于表 3 的基准指数的超额收益如何随时间复合。在美国和发达的非美国市场,RACWI 在样本期间提供的累积财富比传统 CW 基准多约 20%。新兴市场表现出更大的效应,这与加权指数再平衡相关的更大摩擦相一致。

RACWI 的实时表现尤为出色。自 2021 年 9 月推出以来,RACWI US 相对于罗素 1000 指数的年化超额收益约为 167 个基点(bps)(相对于标普 500 指数的超额收益为其一半)。14 对于被动型 CW 指数而言,仅通过改变股票进入或退出指数的规则,就凸显了指数构建中的微小调整能够产生具有经济意义的收益。对于寻求市场般表现并拥有适度但持续优势的投资者而言,RACWI 为传统市值加权指数提供了一种引人入胜的改进方案。

Trifecta,第三步:RAFI 增长

RAFIG 纠正了传统增长投资中我们认为是关键性缺陷,即混淆“昂贵”与“增长”。增长与价值之间的二元对立——廉价意味着价值,昂贵意味着增长——是无稽之谈。昂贵并不等同于增长,它等同于昂贵。我们可能是第一个创建增长指数的人,该指数根据股票的百分比增长率选择股票,然后根据该增长的美元规模进行加权。这是 RAFI 的基本选择和基本加权在增长领域的重新构想。大型增长股票获得更多权重,联合比例与其业务规模和百分比增长率,而不考虑估值倍数或价格。凭借这个简单概念,RAFIG 可能在接下来的 20 年里为增长投资者服务,就像其 RAFI 前身在过去 20 年里为价值投资者服务一样。

标准增长指数在部分情况下根据市盈率(P/E)或其他高估值倍数以及预期增长来选择股票,而预期增长已经反映在股价中。这实际上将增长定义为高价格。RAFIG 则根据基础公司已观察到的历史增长来选择股票;它选择真正在增长的公司,而不是那些被定价为未来增长的公司。我们通过根据基础公司销售额、盈利能力和研发支出的增长率来选择股票,然后根据该增长的美元价值进行加权来构建 RAFIG。

表 4 展示了从 1998 年 4 月至 2025 年 12 月期间,RAFIG 策略在各地区的表现。15 结果令人瞩目。在所有地区,RAFIG 策略显著超越了传统的市值加权增长基准,以仅略高的波动率实现了巨大的超额收益,并具有更优的风险调整后表现。

RAFIG US 提供了 14.2%的年化回报率,比 Russell 1000 Growth 高出 4.7%。尽管其波动性略高,从 19.6%到 17.7%,但回报率的提升足以弥补这一点,其 0.62 的 Sharpe 比率高于 Russell 1000 Growth 的 0.42。7.1%的跟踪误差反映了 RAFIG 有意偏离基于估值的增长定义。RAFIG 的 0.67 信息比率也令人印象深刻。

国际市场证实了这些发现。发达非美国市场每年比 MSCI 全球非美国成长指数表现好 2.9%,而 RAFIG 新兴市场相对于 MSCI 新兴市场成长指数的超额回报达到每年 3.1%。在这两种情况下,改善的回报伴随着更高——但并非不成比例——的波动性,并持续产生比传统成长基准更好的夏普比率 16。

图 3 显示了 RAFIG 策略相对于表 4 中传统增长基准的累积相对财富。模式非常明显。在所有地区,RAFIG 稳步超越了市值加权增长指数,没有出现长时间的逆转期。在美国和全球范围内,RAFIG 在整个样本期间复合增长约为 Russell 1000 Growth 基准相对财富的三倍。发达市场(美国以外)和新兴市场显示出类似的持续优势,有效将传统同行的财富增长翻了一番。这些不是与特定市场周期或风格轮动相关的短期现象;它们反映了将增长敞口锚定于实际业务扩张而非高估值的股票所带来的长期后果。

综合来看, 表 4 和图 3 表明,将增长重新定义为一种可观察的经济现象——而不是一组昂贵的股票——可能带来一种全面不同且更有效的增长投资方法。RAFIG 力求在增长实际发生时捕捉它,这通常是在市场完全认识或定价之前。

Alpha 源自何处?

我们的基本面选择和基本面加权方法引入了三种α:

- RAFI 通过其动态价值倾斜赚取一个α——其价值敞口随时间变化。当然,自 2007 年以来,价值的表现经历了至少半个世纪以来最长、最深度的跑输。从 2007 年初的相对表现峰值到 2020 年夏天的谷底,Russell 1000 Value 落后于 Russell 1000 达 38%,或年化约 3.5%。这意味着在过去的 13.5 年里,Russell Growth 每年比 Russell Value 高 7%。17 当价值股和成长股的相对估值差距通常较窄时,RAFI 的价值倾斜往往较低,而当价值股异常便宜时则较高。当估值均值回归时,这种动态倾斜可以帮助 RAFI 跑赢传统的价值指数。

- RAFI 和 RAFIG 各自都有一个再平衡α,每当基础基本面未能验证价格变动时,就会削减飙升的股票并补充暴跌的股票。

- 每个指数——RAFI、RACWI 和 RAFIG——都有自己的选择α。传统 CW 指数在股票上涨时将其加入市值最高的层级,在股票下跌时将其剔除。这意味着股票的加入是市场估值飙升的直接结果,而股票的剔除则是对股价暴跌的回应。正如 Arnott、Brightman、Kalesnik 和 Wu 详细阐述的 18,这会产生影响。RAFI 等待基本面验证价格的飙升或暴跌。因此,它可能错过了下一个英伟达或特斯拉,但它旨在完全避免类似 Lucid 的暴跌。

摘要思考……

本文中提出的大部分证据必然是历史性的,具有回顾性。但结果并非由精细调整的参数或巧妙建模产生的脆弱珍品。二十年前指导 RAFI 创建的哲学,并非资本加权的一种小众、数据挖掘的替代方案,也不是构建价值指数的更好方法。它是一个适用于股票指数的通用框架。

在价值、核心和成长等不同市场结构区域中,相同的组织原则都产生了持续且显著的改进。当指数构建是基于真实企业的规模和增长,而非其市场价格时,投资组合的表现会不同。它们增加公司是因为其经济足迹扩大,而非股价飙升。它们减少敞口是在基本面动摇时,而非价格崩溃时。价格本质上具有波动性,反映了不断变化的情绪、与公司基本面无关的随机资产流动,以及可能的投资者误判。通过将指数构建过程重新聚焦于基本面,我们可以系统地抵制价格驱动型指数重建中嵌入的追高杀低动态。

令人瞩目的是,这个框架不仅有效,而且以三种截然不同的方式发挥作用。在 RAFI 中,它提供了一种纪律性和动态的价值投资方法。在 RACWI 中,它通过改进股票选择来完善市值加权指数,同时保留市场特征。在 RAFIG 中,它重新定义了增长本身——从估值倍数和叙事转向可观察、已实现的业务扩张。这三个表达并非独立的概念。这就是 Research Affiliates 的“三重奏”:一个单一见解在价值、核心和增长方面得到一致表达。

这些结果并不依赖于预测、因子时机或日益复杂的模型。它们源于有意区分反映预期的价格和反映经济现实的基本面。这种区分在各个市场、各个十年和各个投资风格中都被证明是强大的。

随着指数投资不断演变,它不必朝着日益复杂的方向发展。有时进步来自于提出更简单的问题并始终如一地回答这些问题。一个这样的答案是,将投资组合选择、权重或两者都锚定在实体经济而不是市场价格上。这一简单原则似乎比传统智慧所暗示的要有效得多,适用范围也广得多。

请与本出版物同时阅读我们的披露声明:https://www.researchaffiliates.com/legal/disclosures#investment-adviser-disclosure-and-disclaimers.

附录 三大领先策略的画像

表 A-1 表明,在每个四个领域(美国、美国以外的发达国家、新兴市场和全球)中,每种策略(RAFI、RACWI 和 RAFIG)都提供了具有经济意义、统计显著性和增量回报的相对中性贝塔。唯一值得注意的异常值是 RAFIG,其贝塔略有升高。实际增长的股票,而不是仅仅昂贵的股票,会适度放大 CW 增长指数的波动性。

如表 A-2 所示,所有四个领域中所有三种策略都表现出显著的均衡性。19 与 CW 增长指数相比,RAFIG 具有反动量倾向,这又是显著的例外。这并非因为 RAFIG 反动量,而是因为 CW 增长指数加倍押注动量:CW 增长指数在表现提升使其进入估值倍数顶层时买入股票,在其估值倍数动摇时卖出。由于 RAFIG 不锚定价格或估值倍数,其动量追逐行为少于 CW 增长指数,因此相对于 CW 增长而言是反动量的。

当然,这些指标并非衡量相对于市场的贝塔系数或因子载荷,而是相对于每种策略所选的基准进行比较。因此,RAFIG 并不具有反动量偏差,不会卖出所有上涨的资产。相反,它缺乏像 CW 成长指数那样购买所有上涨资产的动量偏好。反过来,RAFI 的价值倾斜并非反价值。负 0.03 的价值因子贝塔系数仅仅意味着,与罗素 1000 价值指数相比,RAFI 美国 在平均情况下具有略微温和的价值倾斜。

通常情况下,过去 27 年间,贝塔系数和因子倾斜度平均来看出人意料地中性。对于 RAFI 和 RAFIG,因子载荷——风格倾斜度——可以在相当大的范围内变化。例如,2007 年,RAFI 的价值倾斜度明显比 CW 价值指数温和,而到了 2025 年,它提供的价值倾斜度又比列出的 CW 价值基准要深得多,这反映了价值相对于成长变得多么异常便宜。

其 CW 价值指数低于 CW 价值指数,而在 2025 年,其提供的价值倾斜远深于列出的 CW 价值基准,反映了与成长相比,价值已经变得多么异常便宜。

尾注

1.Polychronopoulos, Ari, Grant Kasser, and Thomas Verghese. “Active Dreams, RAFI Delivers: Active vs. RAFI Performance in Broadening and Narrowing Markets.” Research Affiliates, 2025 年 10 月。

2. 我们注意到,在 2005 年之前存在非价格指数,例如等权重策略。

3. 在本节及全文中,除非我们特别说明结果来自实时发布的指数,否则均为基于基本面选择和基本面权重的模拟——回测。对于 RAFI 的实时结果,我们使用 FTSE-RAFI、Russell RAFI 以及我们分别于 2005 年 11 月、2011 年 2 月和 2017 年 1 月推出的指数。我们同等混合了相关启动日期的可用变体。RACWI 和 RAFIG 分别于 2021 年 9 月和 2025 年 7 月推出。实时结果可能无法代表完整市场周期内的表现,且随着市场状况的变化,长期结果可能会有实质性差异。这对于 RACWI 和 RAFIG 尤其明显,因为它们的实时表现期相对于回测期相对较短。

4. 在我们的书籍《基础指数》中,Charles Schwab 本人非常友善地在封面上发表评论:“指数化是投资行业的一种强大力量,我不是一个会质疑成功的人——但在我看来,基础指数©方法代表了太好的改进,以至于不能忽视。” Davidow (2018) 对此进行了扩展。[Davidow, Anthony B. 2018. “ 携手共进:基础指数与市值指数。” Schwab 金融研究中心,Charles Schwab & Co., Inc.]

5. 参见 Arnott, Robert D., Chris Brightman, Campbell R. Harvey, Que Nguyen 和 Omid Shakernia. (2025). ” 基本增长 .” SSRN.

6. 重要的是,Trifecta 策略的优异表现并非由传统因子暴露所解释。附录显示,Fama–French–Carhart 四因子回归在我们考察的九个区域策略中均给出正的 alpha 值,其中九个中的八个达到了统计显著性。例外是 RACWI 新兴市场,其估计 alpha 为正,但无法在统计上区分于零。这些结果支持了这样一种观点,即回报优势源于基本选择和权重,并反映了回报的独特来源。详细归因结果参见附录。

7. 我们感谢有效市场假说(EMH)和资本资产定价模型(CAPM)对我们思考的贡献。与哈里·马科维茨的现代投资组合理论一起,这些是现代金融的关键基础。我们仅质疑将这些模型视为不可改变的法则,而不是现实世界强大而有用的近似值的过于普遍的诱惑。关于更深入的讨论,参见阿诺特,罗伯特。“过度夸张的正统观念。”《机构投资者》,2006 年 12 月,网址为 https://www.researchaffiliates.com/content/dam/ra/publications/pdf/p-2006-dec-an-overwrought-orthodoxy.pdf

8.RAFI US Large 指代研究协会基础指数®(RAFI®)美国。类似地,RAFI Developed ex-US 和 RAFI Emerging Markets 分别指代研究协会基础指数®已开发市场外和研究协会基础指数®新兴市场。本文中这些术语可互换使用。

9. 最早发布的 RAFI 指数是 FTSE RAFI 美国 1000 和 FTSE RAFI 非美国发达市场 1000,它们于 2005 年 12 月推出。FTSE-RAFI 新兴市场指数于 2007 年 3 月推出,而 FTSE RAFI 全球 3000 指数于 2007 年 12 月推出。在每种情况下,实际策略都在发布指数前几个月启动。

10. 大多数删除都是非任意性的。基本上,一只股票停止存在,无论是由于合并、收购还是破产。

11. 阿诺特(Rob)和福雷斯·亨斯利(Forrest Henslee)。 “ 被淘汰的机遇 。” 研究协会(Research Affiliates),2024 年 8 月。

12. 参见阿诺特(Robert D.)、克里斯·布莱特曼(Chris Brightman)、刘希(Xi Liu)和阮秋(Que Nguyen)。2023 年。 “ 重新构想指数基金 。” 投资管理杂志 21 (4),15-31。

13.RACWI US 是指研究合作伙伴市值加权指数®(RACWI®)美国。类似地,RACWI Developed ex-US 和 RACWI Emerging Markets 分别指研究合作伙伴市值加权指数® Developed ex-US 和研究合作伙伴市值加权指数® Emerging Markets。本文中这些术语可互换使用。

14.Research Affiliates,数据来源于 Compustat、CRSP 和 FactSet。

15.RAFIG US 是指 Research Affiliates Fundamental Growth Index® (RAFIG®) US。类似地,RAFIG Developed ex-US 和 RAFIG Emerging Markets 分别指 Research Affiliates Fundamental Growth Index® Developed ex-US 和 Research Affiliates Fundamental Growth Index® Emerging Markets。本文中这些术语可互换使用。

16. 与这些结果一致,附录中报告的四因子归因测试显示,RAFIG 在各个地区均实现了巨大且统计上显著的积极 alpha,表明其超额收益不能被标准的市场、规模、价值或动量敞口所解释。

17. 参见 Arnott, Robert D., Campbell R. Harvey, Vitali Kalesnik,和 Juhani T. Linnainmaa. 2021。 “ 关于价值股死亡的报道可能被大大夸大了。” 金融分析师杂志 77 (1), 44–67。整个 shortfall 是由于价值股作为一个整体相对于成长股变得更昂贵,这不可能无限期地持续…

18. 阿诺特,罗伯特·D,克里斯托弗·布莱特曼,维塔利·卡列尼科夫,和莉莉安·吴。2023。 “ 通过避免指数再平衡的群体来获取 Alpha 收益 。” 金融分析师杂志 79 (2),76–97。

19. 因子归因采用 Fama–French–Carhart 四因子模型进行。规模因子(SMB)、价值因子(HML)和动量因子(UMD)取自与各市场相对应的已发布的 Fama–French 区域因子回报。所有回归均在表格中报告的完整样本期间进行估计。对于每种策略,市场因子定义为所声明的区域基准指数(例如,Russell 1000 Value、Russell 1000、MSCI World ex-US、MSCI Emerging Markets 和 MSCI AWCI)的无风险利率超额回报,而不是传统的 Fama–French 市场投资组合。这就是为什么例如 RAFI 不会显示出较大的 HML 价值因子载荷的原因。这种方法确保估计的 alpha 和因子倾斜反映相对于适当的可投资基准的表现。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92734.html