LPL Research 的 战略资产配置 (SAA) 处于我们投资组合构建过程的核心,因为它定义了在变化的市场环境中,我们如何期望多元化投资组合产生更稳定的长期结果。SAA 是一个长期计划,用于规划主要资产类别如何在投资组合中协同工作。它在三到五年内为股票、债券和多元化资产设定目标权重,旨在通过平衡、估值纪律和有目的的多元化来提高风险调整回报。我们每年都会对其进行审查,以反映增长、通胀、利率和资产类别特征等长期驱动因素的重大变化。2026 年的更新寻求通过调整股权风险、锚定高质量固定收益,并保留实物资产和精选另类投资中的部分配置,以实现稳健的复利增长,使投资组合在各种结果面前保持弹性。在本次《 每周市场评论 》中,我们重点介绍了 2026 年 SAA 更新的一些关键要素。

#1: 2026 年 SAA 有哪些变化?

我们的战略资产配置是指导投资组合跨越市场周期的长期蓝图。对于2026年,我们维持对总股票风险的适度但略有减少的净空仓,减少国内小盘股的配置,增加对发达国际和美国家庭价值股的敞口,并维持对实物资产和精选另类投资的战略性配置。核心高质量固定收益仍然是压舱石。考虑到相关性不太稳定,我们更倾向于使用更长期限的国债,这有助于在股权风险的补偿公允但并不充裕的时期,保持更平衡的风险立场。

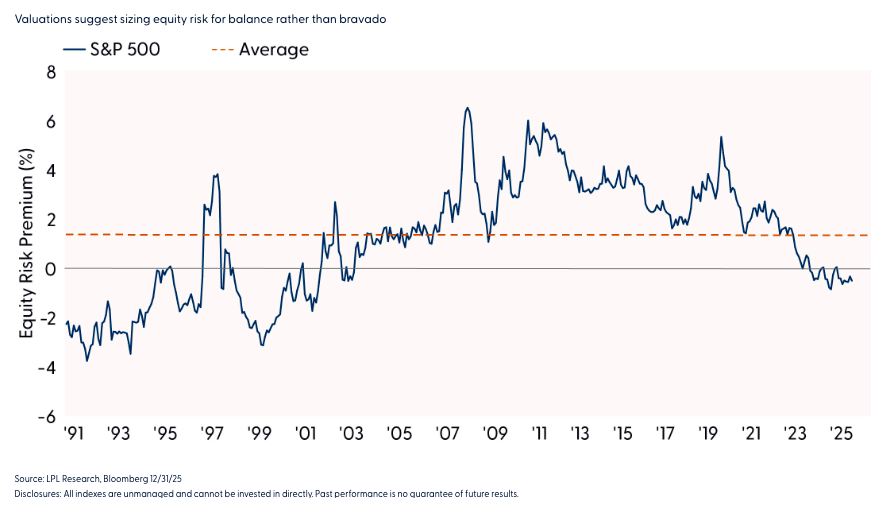

相对于债券,股票估值是公允的,因此股权风险溢价提供的补偿有限

#2:策略背后的策略

每年,LPL 研究都会更新其资本市场假设(CMA)。这些长期回报、波动率和相关性假设为战略资产配置(SAA)提供支撑,并作为我们多年宏观展望与战略投资组合权重之间的桥梁。CMA 将增长、通胀和估值预期转化为 SAA 中纪律性的投资组合权重集合。我们每年重新审视 CMA 和 SAA,因为即使我们的展望期是三到五年,长期驱动因素和资产特征也会发生变化。

在这个时间范围内,SAA 旨在持久而非易碎。我们在 Black-Litterman1 框架中融合多个独立信号,并在最终确定权重前,将模型输出与 LPL 研究战略与战术资产配置委员会(STAAC)的展望进行验证。这一过程有助于确保单一观点不会主导配置,并且投资组合能够反映平衡和多元化的长期驱动因素。

目标要求每个模块必须要么提高预期回报,要么相对于我们的多元化基准降低预期风险。LPL 研究评估各类资产对多种因素的敏感性,这些因素可能影响股票、固定收益、分散化策略和现金在战略投资周期内的预期回报,包括经济增长、通货膨胀、利率、商业周期、估值、基本面、地缘政治风险、波动性和分化。更高的资产间分化会增加能够应对不同趋势的策略价值。

估值在我们的战略框架中起着尤为关键的作用,因为历史数据显示它们与长期市场表现具有高度相关性。例如,标普 500 指数的市盈率(P/E)显示出对后续十年回报的预测能力,较高的 P/E 通常预示着较弱的长期表现,而较低的 P/E 则往往伴随着较强的结果。这种起始估值与后续回报之间的关系支持我们保持耐心,并指导我们在 SAA(战略资产配置)的背景下如何调整风险敞口和风格倾斜。

1 这种方法“使我们能够生成最优投资组合,这些投资组合从一个设定的中性权重开始,然后向投资者的观点倾斜”。Black、Fischer 和 Robert Litterman。 “全球投资组合优化”。《金融分析师杂志》48 卷,第 5 期(1992 年):28-43。www.jstor.org/stable/4479577

股票估值一直是长期回报的良好预测指标

#3:本周期股票配置策略

在 2026 年战略资产配置(SAA)中,我们保留了有意义的股票敞口,但将其保持在基准敞口水平以下。我们增加美国大型价值股和发达国际股票,因为起始估值、收入和稳定性特征增强了长期战略投资案例。我们削减小盘股,以平衡回报潜力和波动性,承认目前风险回报更为紧张,但我们仍然相信它们在整个市场周期中的作用,并相对于纯粹的全球市值基准保持实质性超配。适度减少小盘股可以让投资组合受益于其长期潜力,同时避免在大型市值市场质量和收入特征更具吸引力的时期出现过度波动。在此版本的 SAA 中,结果是股票配置更为稳定,依赖于更广泛的驱动回报因素,而不是越来越集中的少数结果。

我们看待 SAA 的战略视角有意与每周甚至每日的叙事隔离开来。即使头条新闻(有时是日内)在人工智能热情与颠覆性担忧之间摇摆,SAA 仍然锚定在多年期具有重要意义的估值、现金流持久性和跨资产关系上。这有助于防止短期情绪波动将长周期投资组合带离轨道。我们相信,识别并协调投资驱动因素的预期时间跨度和期望的模型投资时间跨度(战略性或战术性),是有效投资组合管理的基础。有时我们的战略和战术观点因各自对估值、基本面和技术面的侧重不同而出现分歧。

#4:固定收益:多元化、流动性和收入

债券套件为战略投资者提供三项服务——提供收入、提供流动性,并通过多元化在风险资产波动时提供稳定。我们强调高质量的核心应税债券,对于有税收意识的投资者,投资级市政债券可以在适当情况下替代核心套件。我们避免让久期(利率敏感性)主导防御策略,让核心套件发挥其优势,在普通的金融市场修正中提供风险缓释,而较长期限的固定收益可能无法做到这一点。近年来显示股票和较长期限债券可能同时下跌,这就是我们避免过度依赖久期来缓释下行风险的原因。因此,我们的战略立场承认一系列通胀结果和不太稳定的股债相关性。我们对长期名义国债持谨慎态度,并倾向于将短期国债通胀保值债券(TIPS)作为一种工具,以对冲未来三到五年内的通胀上行风险。 尽管利差仍然收窄,我们同时也谨慎对待在固定收益市场的非核心板块寻求高收益(除非高于基准收益是特定的投资组合目标)。

#5:持续发挥作用的多元化工具

分散投资是目的而非点缀。我们保持对实物资产和一系列另类投资的敞口,因为每项投资都能为投资组合带来独特的功能。实物资产,包括大宗商品和全球上市的基础设施,有助于应对通胀并提供不同的增长敏感性。在通胀有所缓解但仍受结构性力量影响的背景下,它们的作用尤为重要。另类投资,如多策略、全球宏观和管理的期货,可以降低波动性,帮助在趋势分化时期,并缓解集中度风险。我们持有这些资产类别,是因为它们要么提高预期回报,要么降低预期风险,而不是因为它们时髦。

《LPL Research’s 2026 Strategic Asset Allocation – LPL Financial – Commentaries – Advisor Perspectives》

SAA 中的增长与收益(GWI)平衡型 60/40 投资目标展示了从投资组合的角度来看,股票、优质债券和分散化资产如何分担工作。这个核心投资组合突出了股票敞口如何驱动长期回报潜力,核心固定收益如何提供收入和稳定性,以及实物资产和另类投资如何帮助管理通胀和波动性,从而使组合在整个市场周期内能够更稳定地增值。当传统股债关系表现异常时,这些分散化资产发挥着重要作用,为投资组合提供了应对宏观环境变化的额外路径。

LPL Research 战略资产配置,收入增长型 (GWI) 60/40

结论

LPL Research 的 2026 年战略资产配置更新建议投资者维持对股票风险的适度低配,将敞口倾斜至大盘价值股和国际股票,并继续分配给多元化的实物资产和另类投资组合。

战略配置关注长期稳健性,而非短期精确性。通过我们定性洞察与定量纪律的结合,我们为一系列结果构建配置,每年验证输入,并让时间、收入和自律再平衡承担主要工作。这就是 SAA 旨在在未来三到五年内稳步复利的方式。

LPL 的客户可以与他们的财务顾问讨论,通过 LPL Research 的战略模型来实施这些见解,这些模型可在我们的管理账户平台上使用,包括模型财富投资组合(MWP)。这些平台提供了灵活性,可以强调 LPL Research 的战略观点,同时也可以根据个人的投资目标和风险承受能力来定制账户。

乔治·史密斯,投资组合策略师,LPL Financial

克雷格·布朗,LPL 金融量化研究主管

所有指数数据来自 FactSet 或 Bloomberg。

该研究资料由 LPL Financial LLC 编制。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97365.html