过去一年,LPL Research 的战略与战术资产配置委员会(STAAC)一直强调,战术投资并非需要持续不断的行动,而是需要充分的准备、足够的耐心以及严谨的纪律,即只有在预期收益明显大于风险时才采取行动。我们对战术资产配置(TAA)指南进行了一些调整,但仍将秉持这一严谨的投资理念。

STAAC 已更新其战术资产配置策略(TAA),将投资组合调整为适度超配股票,低配固定收益。值得注意的是,此次调整基于波动性加剧之前制定的仓位决策,而非事后应对市场压力。我们认为,近期波动性的加剧提升了承担额外股票风险的预期风险回报比,使我们能够在既定战术框架内将准备转化为行动。

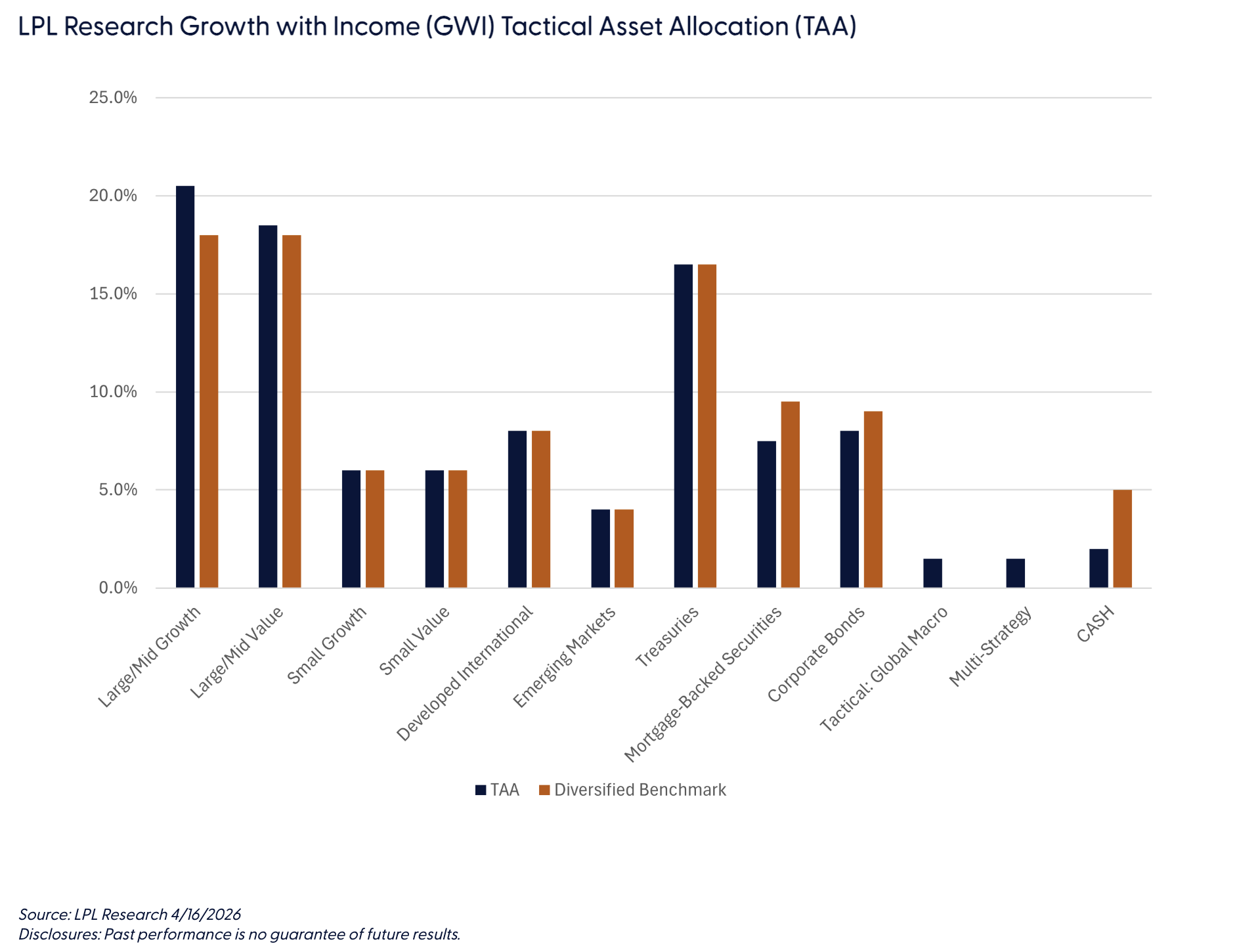

下面显示的是我们的“增长与收益 (GWI)”投资组合,它与传统的 60/40 股票/债券投资组合最为接近,并与我们的 GWI 多元化基准进行了比较。

发生了什么变化?

最近的调整反映了两项相关的资源配置变化:

从投资组合构建的角度来看,这一调整使“增长收益型”模型略微高于基准股票配置比例,同时将整体投资组合风险控制在预期的策略范围内。此次调整反映了近期市场疲软后,预期股票未来收益有所改善,以及部分核心固定收益领域(估值和技术指标支撑力度较弱)前景更为谨慎。

这并非对投资组合的全面调整,也不是对长期观点的彻底颠覆。在美国股票市场中,我们依然偏爱大盘股和成长型股票,质量仍然是所有资产类别的核心要素。然而,随着市场分散度的增加和估值的适度调整,我们认为,与抵押贷款支持证券相比,股票的相对投资机会有所改善。

为什么要在这里添加小价值?

我们将小盘价值股评级上调至中性,主要依据是我们的量化分析结果,该分析表明自新年初以来,小盘价值股的技术趋势已呈现持久性。随着伊朗冲突走向终结的路径逐渐显现,以及由此带来的极端负面结果风险降低,我们预计股票的整体表现将优于固定收益。从基本面来看,小盘价值股受益于其诱人的估值、银行业放松管制以及强劲的资本投资。在风险偏好可能进一步增强的市场环境下,取消对小盘股的低配,转而增持股票整体配置,似乎是审慎之举。

为什么要减少抵押贷款支持证券?

我们多年来对抵押贷款支持证券 (MBS) 的超配策略,在相对于整体债券市场的表现方面取得了良好的成效。然而,在此期间,利差已显著收窄,并持续低于长期平均水平,从而降低了该资产类别的相对吸引力。尽管利率波动性降低和净供应受限的短期势头可能会在今年上半年持续,但已然收窄的利差以及抵押贷款利率下降最终可能导致提前还款风险增加,都可能限制收益。

我们还有哪些其他战术观点?

此次更新后,我们的战术资产配置反映了以下几个基本主题:

- 通过国内大盘股增长来体现对股票风险的轻微超配

- 重点关注资产负债表质量和盈利可持续性。

- 利率波动以及供需动态变化,市场对固定收益(抵押贷款支持证券和公司债券)仍保持谨慎态度。

- 继续超配多元化策略/另类投资,特别是多策略和全球宏观策略,资金来源为现金。

为什么这是我们今年的第一笔战术交易

进入2026年,我们做出了一个略显反常的决定,即采取比当时普遍预期更为防御性、多元化程度更高的投资组合。这一决定基于这样的判断:当时的市场状况异常乐观,潜在结果的范围远比资产价格所反映的要广。尽管最终证明这一策略过于超前,但随着波动性加剧和相关性发生变化,这种策略从相对角度来看是有利的。

充分的准备至关重要。由于这些多元化投资决策是在之前做出的,我们今天无需在压力下被迫降低风险或重新调整仓位。相反,我们能够从优势地位出发评估投资机会,并可根据预期未来收益的改善灵活调整风险。这笔交易正是体现了这种动态。它代表着在市场环境更加有利时,对股票风险进行审慎的重新配置,而非对近期价格走势的被动反应。

像这样的时期凸显了过度活跃的风险。战术投资并不意味着频繁交易。在波动剧烈的市场环境中,过于反应式的决策很容易导致市场剧烈波动,例如在市场低点附近减持风险,或在价格反弹后重新加仓。此外,它还会引入不必要的交易成本和税务效率低下。我们认为,在必要时保持克制,往往是战术纪律最有效的体现。战术投资并非意味着频繁操作,而是灵活而有选择地进行交易。

最后想说的话

本次 TAA 更新体现了我们严谨的投资策略。我们首先进行充分的准备,然后保持耐心,只有当预期收益大于风险时才会采取行动。我们将继续密切关注经济状况、市场动态和技术信号。市场波动固然令人不安,但也为那些保持理性、避免过度反应的投资者创造了机遇。

George Smith 担任战术模型投资组合委员会主席,该委员会负责管理 LPL Financial 在多个托管账户平台上的多资产模型。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97961.html