关键观察结果

冲突结束后,市场会是什么样子?

中东停火协议的达成,对投资者而言无疑是雪上加霜,他们对每一条新闻都反应愈发敏感。市场波动性飙升:在停火协议达成之前,VIX 指数今年已翻了一番,3 月份均价达到 25 点——比年底水平高出约 67%——这凸显了未来道路的不确定性。

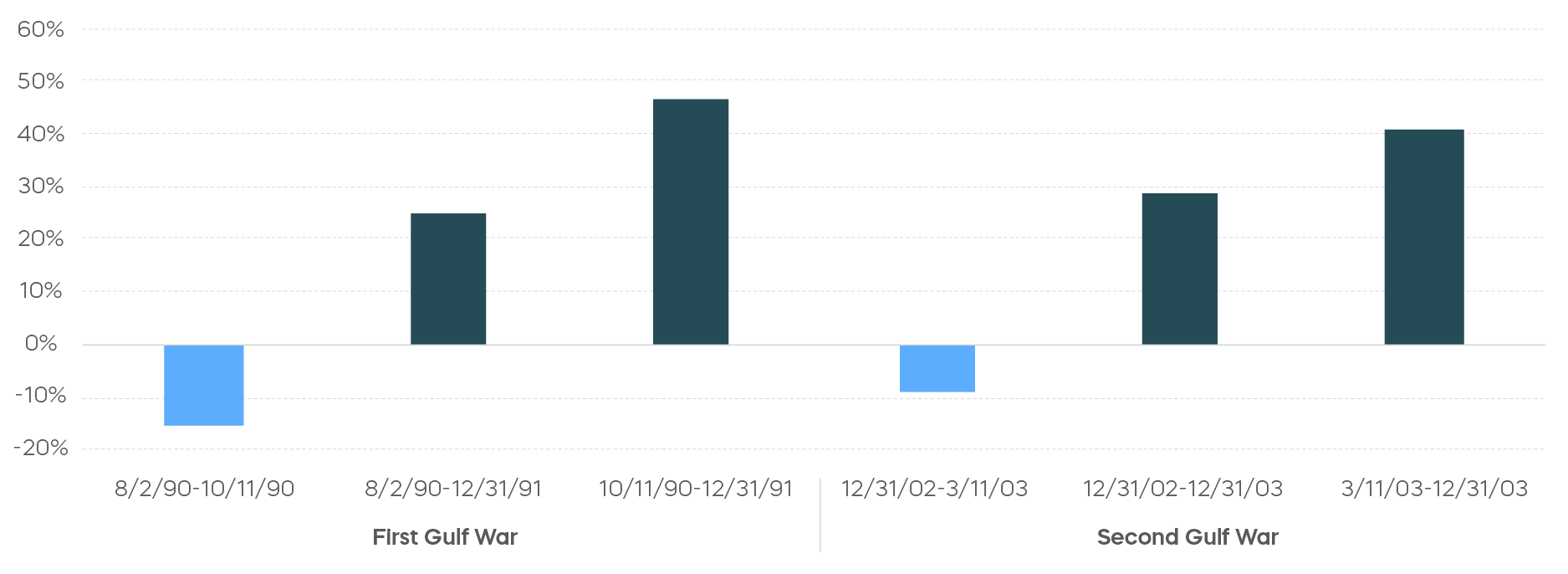

如果停火能够带来更持久的和平,历史可以为市场走向提供一些指导,但也敲响了警钟。虽然市场在以往的冲突后往往会出现反弹,但这些反弹的时机和轨迹历来难以预测。为了更好地理解当前的市场环境,我们将回顾第一次和第二次海湾战争期间及之后的市场表现。

本月图表

海湾战争期间及之后标普500指数的回报率

![]()

![]()

基本面依然重要

在当今环境下进行投资布局时,基本面仍然至关重要。例如,海湾战争后的股市上涨可能得益于较低的估值,但当时的利率也显著偏高——这压低了估值倍数,限制了股票估值的实际吸引力。

第二次海湾战争的情景与今天更为相似。当时,市场正从科技股崩盘中复苏,因此人们有理由认为低估值也助推了科技股的反弹。但实际上,当时的估值并不算特别低。市盈率和利率都与3月份的水平相近,分别为25.6倍和4.3%。

然而,历史只能作为参考,而非蓝图。例如,2002年科技泡沫破裂后,市场仍在努力恢复元气。如今情况可能已大不相同。而且,在冲突平息之前,很难指望市场能够重回正轨。

在当前环境下,纪律可能比精准更重要。维持短期流动性并坚持既定的风险管理和资产配置框架,可能比试图把握市场转折点更为有效。

观看回复: 当市场反弹时,你的备兑看涨期权策略能否跟上?

资产类别展望——2026年3月资产类别回报

资产类别收益率——2026年年初至今

以下是对一系列资产类别的观察。对于每类资产,绿色表示有利的环境,黄色表示中性的环境,红色表示具有挑战性的环境。

经济日历

![]()

![]()

股权展望

不要成为无意中的市场择时者

试图择时入市的风险众所周知,尤其是在地缘政治冲突时期。然而,许多投资者尽管初衷良好,最终却恰恰犯了这样的错误。

面对短期担忧,投资者往往不会抛售股票转而持有现金或短期债券,而是寻求防御型股票策略。他们的目标当然是尽可能避免短期下跌风险,同时保留参与市场复苏的机会。然而,问题在于,许多所谓的防御型策略并不能达到预期效果。

以传统的备兑看涨期权策略为例。许多投资者将此类投资(通常以芝加哥期权交易所标普500买入/卖出指数为代表)视为一种防御性股票配置选择。然而,去年关税动荡等事件对这种假设提出了挑战。从2025年4月2日解放日开始,标普500指数下跌了约12%,而“防御型”的传统月度备兑看涨期权策略下跌了10.4%,提供的下行保护有限。

![]()

![]()

这些传统的备兑看涨期权策略之所以往往无法提供有效的防御,关键在于时机把握。期权费是备兑看涨期权策略收益的主要来源,虽然可以抵消价格的逐渐下跌,但在市场剧烈抛售时效果不佳。而且,当市场反弹时,尤其是快速反弹时,这些策略往往会滞后,因为它们的上涨空间始终受到限制。

例如,到 2025 年底,BuyWrite 指数仅捕捉到标普 500 指数反弹幅度的一半左右——考虑到其下行保护有限,这样的收益并不理想。长期来看,情况也类似。Cboe 标普 500 BuyWrite 指数仅实现了标普 500 指数累计收益的约 40%。

长期来看,月度备兑看涨期权策略的表现明显逊于预期

近期一项创新——每日备兑看涨期权策略——或许能提供更佳选择。标普500每日备兑看涨期权指数追踪标普500指数每日期权策略的表现,有望同时实现高收益和长期股票市场回报。该收益既能满足短期资金需求,帮助投资者在市场动荡时期保持投资信心,又能保留在市场反弹时参与的机会,避免进行风险极高的择时操作。

固定收益展望

暂时的能源缓解,持续的通胀风险

随着 4 月7 日中东战争宣布停火,债券价格上涨,表明市场松了一口气。即便如此,美国短期债券收益率仍远高于一个多月前战争爆发前的水平。短期通胀预期也依然高企,截至 4 月 8 日,一年期通胀互换仍比 2 月份的水平高出 50 个基点以上。 [3]

如果油价持续走低,短期内通胀压力可能会有所缓解。不过,市场仍对任何过早下结论保持谨慎。油价上涨会直接推高汽油和能源相关服务的价格,从而推高整体通胀。此外,美联储的研究表明,油价上涨10%可能导致核心通胀额外上升0.15%(未计入需求疲软带来的抵消效应)。

虽然美联储通常不太关注诸如石油冲击之类的一次性物价上涨,但它更关注一次性冲击是否会演变成持续通胀。风险在于,当前经济可能比几十年来任何时候都更容易受到通胀预期上升的影响。

从 2008 年全球金融危机到 2020 年新冠疫情,短期通胀预期与股票波动率呈强烈的负相关关系,如下图所示的一年期通胀互换与 VIX 指数之间的关系所示。在这种环境下,通胀风险极低:风险资产波动率上升通常与经济衰退信号和通胀预期下降相关。然而,疫情后通胀飙升,这种关系发生了逆转。通胀与波动率转为正相关,即使通胀有所缓和,这种相关性依然存在。这种转变使得美联储难以将石油冲击视为完全暂时性的。尽管美联储在 3 月 18 日的联邦公开市场委员会(FOMC)会议上维持了其 2026 年底前降息 25 个基点的预期不变,但市场或许有理由认为,今年进一步降息可能需要霍尔木兹海峡持续开放。

我们是否已经从通货紧缩时期过渡到通货膨胀时期?

![]()

![]()

此外,战争结束并不会自动消除通胀风险。即使在当前的石油危机之前,美国经济就已经朝着通胀增长的方向发展。2025年商品价格的上涨表明,关税的通胀效应仍在经济中持续显现。但重要的是,由于今年大部分时间劳动生产率的增长都高于其长期趋势,许多企业能够消化大部分成本上涨。虽然一些观察人士和许多首席执行官将这些收益归功于人工智能,但我们认为它们更有可能反映了疫情后效率提升的遗留影响。

自二战以来,美国多次经济衰退之后都出现了生产率高速增长期,因为企业会削减成本、提高效率。疫情封锁期间,工时大幅下降,机械性地推高了2020年第二季度的生产率。但随着经济重启,这些生产率增长逐渐消退,劳动力市场很快又回到了非常紧张的状态。

因此,我们认为近期生产力的强劲增长与其说是结构性转变,不如说是疫情时代动态变化带来的短期效益。如果这一判断正确,且需求保持强劲,那么一旦劳动力成本节约的途径减少,企业可能会更愿意将更高的投入成本转嫁给消费者。

自经济衰退开始以来的累计劳动生产率增长

与几周前相比,停火使得美联储更容易应对当前的石油危机。长期通胀预期也保持相对稳定,这让美联储有空间避免对短期价格压力反应过度。

然而,即便冲突最终达成持久解决方案,通胀增长回归的风险依然可能存在。在此背景下,我们继续倾向于通胀陡峭化预期,同时密切关注事态发展。

1 来源:彭博社,截至 2026 年 3 月 31 日。

2 来源:彭博社,截至 2026 年 3 月 31 日。

3 来源:彭博社,截至 2025 年 4 月 8 日。

数据和统计资料来源:彭博社、FactSet、晨星公司和 ProShares 公司。

业绩回顾图表中代表的不同市场板块使用以下指数:美国大盘股:标普 500 总回报指数;美国大盘成长股:标普 500 成长股总回报指数;美国大盘价值股:标普 500 价值股总回报指数;美国中盘股:标普中盘股总回报指数;美国小盘股:罗素 2000 总回报指数;国际发达市场股票:MSCI 每日总回报净值(EAFE);新兴市场股票:MSCI 每日总回报净值(新兴市场);全球基础设施:道琼斯布鲁克菲尔德全球基础设施综合指数;大宗商品:彭博大宗商品总回报指数;美国债券:彭博美国综合债券;美国高收益债券:彭博公司高收益债券;国际发达市场债券:彭博全球综合债券(除美元外);新兴市场债券:DBIQ 新兴市场美元流动性平衡债券。

固定收益收益图表中代表的不同市场板块使用以下指数:全球综合债券市场:彭博全球综合总回报指数(未对冲,美元);抵押贷款支持证券:彭博美国 MBS 指数总回报(未对冲,美元);美国国债:彭博美国国债总回报指数(未对冲,美元);美国综合债券市场:彭博美国综合总回报指数(未对冲,美元);公司债券:彭博美国公司债券总回报指数(未对冲,美元);高收益债券:彭博美国公司高收益债券总回报指数(未对冲,美元);利率对冲高收益债券:富时高收益(国债利率对冲)指数;通胀保值债券(TIPS):彭博美国国债通胀保值债券总回报指数(未对冲,美元)。短期(1-3 年)高收益债券:彭博美国公司 0-3 年总回报指数(未对冲美元);高级贷款:晨星 LSTA 美国杠杆贷款 100 指数;短期(1-3 年)公司债券:彭博美国公司 1-3 年总回报指数(未对冲美元);浮动利率债券:彭博美国浮动利率债券<5年总回报指数(未对冲美元);利率对冲公司债券:富时投资级公司债券(国债利率对冲)指数。

标普 500 指数是由标准普尔公司(S&P)发布的基准指数,代表 500 家市值较大的公司。Cboe 标普 500 买入/卖出指数旨在衡量应用于标普 500 指数的假设性月度“备兑看涨期权”策略的总回报率。Cboe 波动率指数(VIX 指数)是衡量市场对近期波动预期的主要指标。 上述机构及其关联公司对 ProShares 不作任何保证,亦不承担任何责任。

© ProShares

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97902.html