尽管国内生产总值(GDP)持续增长,失业率保持低位,工资增长也好于预期,但总体经济指标依然坚挺。然而,这些数据反映的是平均值,而非家庭的实际生活状况。越来越多的消费者持续面临住房、食品和医疗保健等必需品价格上涨的压力。近期,汽油价格的上涨更是加剧了这种压力,尤其对中低收入家庭而言更是如此。

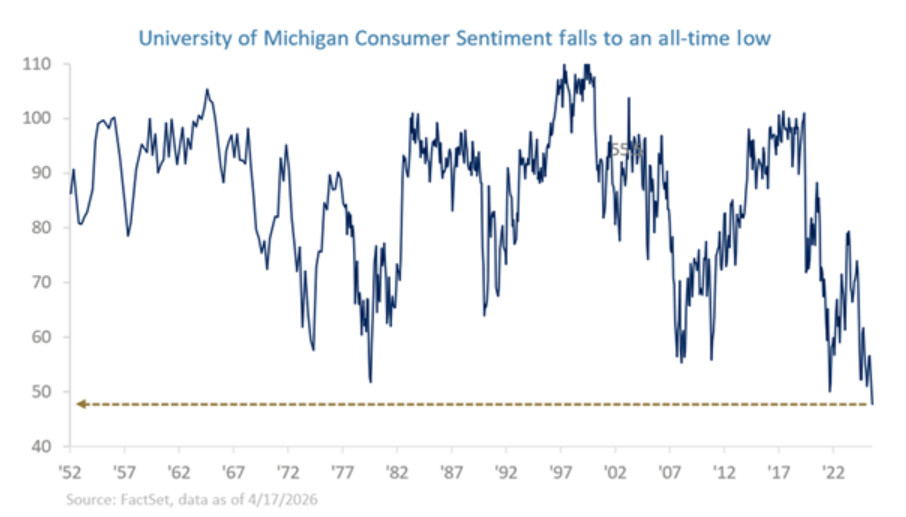

因此,尽管整体经济数据表现稳健,但消费者信心依然低迷,凸显了整体经济表现与日常财务现实之间的差距。本周的好消息是,尽管进口价格和生产者价格均升至数月高位,但低于预期,这应有助于提振投资者信心,强化通缩预期。展望未来,下周五公布的消费者信心终值将备受关注。我们预计消费者信心将小幅改善,反映出中东地缘政治紧张局势有所缓和,但消费者信心可能仍将低迷,接近历史低位。

这就是所谓的“K 型”经济,它描述的是不同收入群体在经济复苏过程中收益分化的现象。高收入家庭普遍受益于资产价格上涨,包括股票和房价,以及更稳定的就业。相比之下,中低收入家庭往往较少涉足金融市场,更倾向于租房而非购房,这限制了他们参与近期财富增长的机会。疫情以来房价的飙升和高企的抵押贷款利率使得购房变得更加困难,进一步扩大了财富积累者和主要依靠应对不断上涨的开支者之间的差距。

尽管通胀率已从2022年的峰值显著回落,但仍高于美联储2%的长期目标,且对不同收入家庭的影响也各不相同。低收入家庭会将收入的更大比例用于房租、食品和能源等非必需支出,而这些支出类别的价格持续上涨。相比之下,高收入家庭往往拥有更大的财务灵活性,这些必需支出在收入中所占比例较小,因此受到的影响也较小。这种差异进一步加剧了不同收入群体在财务状况上的分化。

收入群体间日益扩大的差距导致消费支出模式更加集中,高收入家庭的支出占比越来越高。因此,整体经济活动越来越依赖于一小部分消费者,而这些消费者对资产价格和金融市场状况的变化更为敏感。目前,据估计,收入最高的 10%家庭贡献了近 50%的消费支出,约占美国 GDP 的三分之一。如果由于股市波动或市场大幅回调,这一群体减少支出,其影响可能会波及整个经济。这种动态也对劳动力市场产生影响,因为低收入家庭往往受雇于依赖高收入消费者可支配支出的行业。

随着通胀企稳和实际收入逐步恢复,经济周期可能会出现一些改善,但支撑经济呈现 K 型结构的结构性因素预计仍将持续存在。住房供应受限、借贷成本高企以及资产所有权不均等问题继续导致家庭收入状况的差异。如果住房负担能力和财富积累资产的参与度没有取得实质性进展,经济结构全面再平衡的可能性不大。尽管如此,这些动态本身并不预示着潜在的经济衰退。相反,它们表明经济扩张可能仍将不均衡,并日益依赖高收入消费者,这将对经济增长的持久性和稳定性产生影响。虽然总体经济指标依然坚挺,但经济增长的益处并未惠及所有家庭。

结论

高昂的成本、较高的借贷利率和集中的支出有助于解释消费者信心的持续疲软,并表明表面之下存在着更为脆弱和不均衡的扩张,尽管这种扩张不太可能导致大范围的经济萎缩或衰退。

经济和市场状况瞬息万变。

© 雷蒙德·詹姆斯

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97971.html