在地缘政治紧张的环境下,多元化*会受到考验,投资者可能需要更全面地考虑其投资组合中包含的资产。

分散投资被认为是投资者抵御风险的第一道防线。其逻辑不难理解:股票提供增长,债券提供稳定性,那么两者结合起来应该能够帮助投资组合抵御大多数市场环境的影响。

但这种关系从来都不是理所当然的,中东地区敌对行动的升级恰逢其时地提醒了我们这一点。随着地缘政治紧张局势加剧,市场迅速将注意力集中在能源供应中断、油价上涨以及更广泛的滞胀风险上。我们已经看到,石油市场的故事很少仅仅局限于石油本身,持续的能源冲击往往会重塑整个宏观经济格局,从而增加股票和债券再次联动的可能性。

从历史上看,在地缘政治动荡时期,大宗商品这一资产类别的表现与其他资产类别有所不同。投资大宗商品的优势在于,它代表着一篮子多元化的原材料——而不仅仅是石油——这些原材料对全球经济和地缘政治变化的反应可能与传统资产截然不同。

传统核心投资组合的局限性

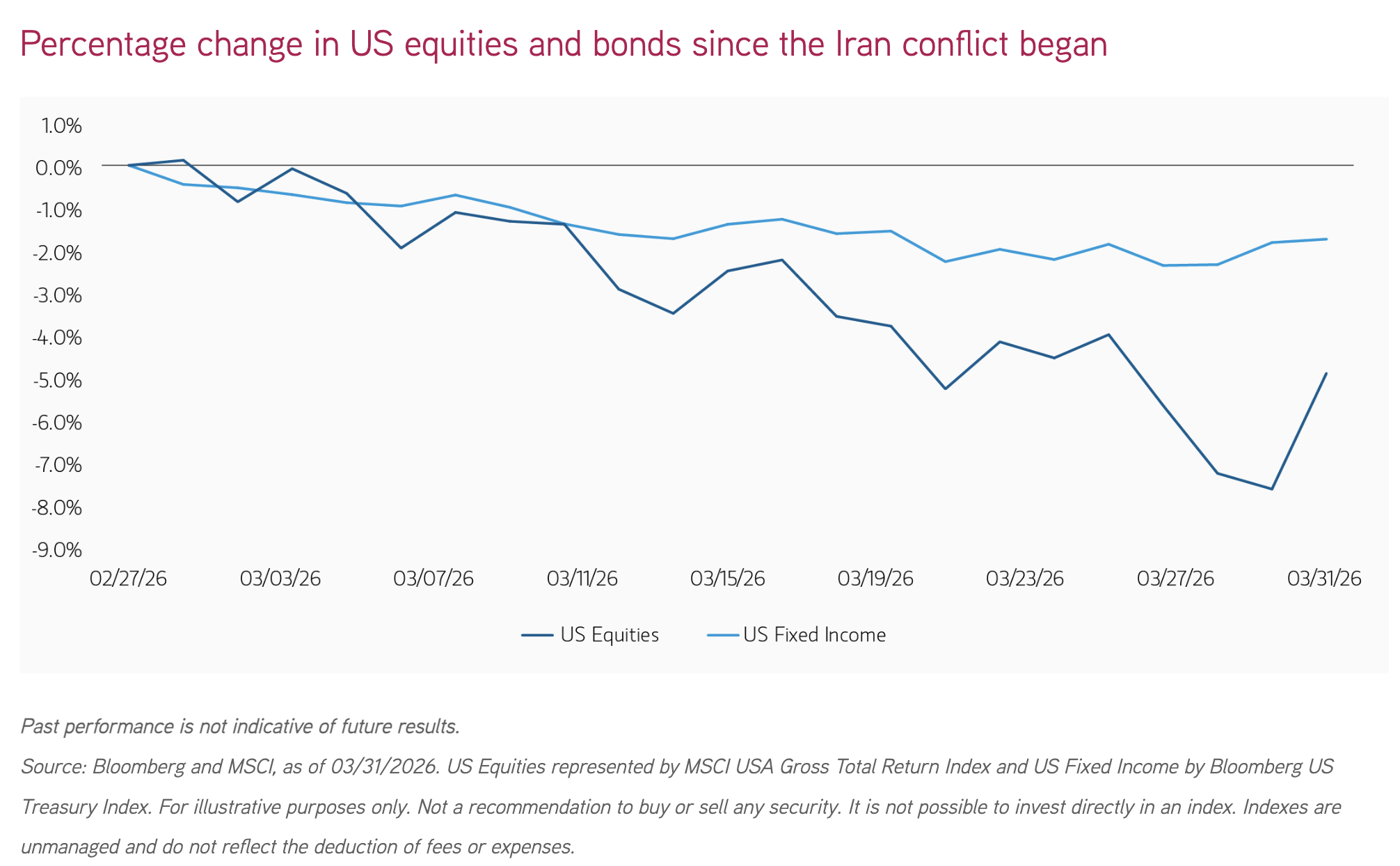

与伊朗的军事冲突表明,地缘政治事件能够多么迅速地波及金融市场。中东战事立即引发了人们对全球能源供应的担忧,尤其是在霍尔木兹海峡等关键交通要道附近。油价或许率先做出反应,但其经济影响远不止于此。

能源价格上涨会推高通胀,同时抑制经济增长——这种现象通常被称为滞胀 。当这种情况发生时,股票和债券之间的传统关系可能会瓦解。

从历史数据来看,股票和债券之间的负相关性取决于相对稳定的宏观经济环境,即经济增长和通胀同步波动。当经济增长加速时,通胀通常温和上升,股票表现良好,而债券则走弱。

但石油冲击可能会打破这种平衡,推高通胀,同时减缓经济活动——近几周来,市场已开始担忧这种潜在转变。与地缘政治不稳定相关的能源价格上涨,加剧了经济增长放缓和通胀加剧的风险,也增加了股票和债券价格再次同向波动的可能性。

我们已经看到了这种趋势的迹象。随着伊朗冲突的加剧,股票和债券价格同步下跌,削弱了固定收益产品在多元化投资组合中通常发挥的保护作用。

对于完全依赖股票和债券的投资者而言,这种情况构成严重威胁。如果这两种资产同时表现不佳,投资组合将失去其主要的多元化来源。我们认为,大宗商品或许可以成为此次讨论的切入点。

为什么多元化商品投资可以提高投资组合的抗风险能力

从历史上看,大宗商品与股票、债券等传统资产组合持有时,能够带来分散风险的优势。这种优势源于大宗商品相对较高的波动性和与其他风险资产较低的相关性。

与其他金融资产相比,大宗商品的一个关键区别在于,它们是支撑全球经济的原材料。由于供应中断、地缘政治动荡和实际经济需求的变化都会影响其价格,因此,它们往往会对那些可能冲击股票和债券表现的因素做出积极反应。股票是对未来收益的索取权,容易受到需求疲软和投入成本上升的影响。债券是对名义现金流的索取权,容易受到通胀预期上升的影响。相比之下,当稀缺性成为市场关注的焦点时,大宗商品的价格往往会朝着相反的方向重新调整,这可能对投资者有利。

这有助于解释为什么在地缘政治动荡时期,大宗商品的表现可能优于传统资产。从某种意义上说, 大宗商品可以被描述为具有正的地缘政治风险溢价 。换句话说,当世界资源更加匮乏、局势更加难以预测或更加脆弱时,大宗商品的价格往往会上涨,投资者因此可以获得相应的补偿。

过去半个世纪,彭博商品指数等商品指数与 MSCI 美国总回报指数所代表的美国股票的相关性为 0.13,与彭博美国国债指数所代表的美国固定收益的相关性为-0.13。作为一种走势往往与其他资产类别相反的资产类别,商品可能有助于降低预期波动性,从而增强投资组合的抗风险能力。

这里的教训并非是用石油来替代投资组合——事实上,恰恰相反。地缘政治事件本质上是不可预测的,因此投资者很难提前预知大宗商品市场中哪个部分会受到最严重的冲击。一次冲击可能集中在原油和成品油上;另一次可能因黑海地区的动荡而影响谷物;还有一次可能因制裁、航运瓶颈或电力短缺而影响工业金属。我们认为,投资于广泛的大宗商品组合有助于实现更稳健的多元化,因为它能提高捕捉下一次冲击(无论其形式如何)影响的概率。

总结

近期涉及伊朗的地缘政治事件凸显了投资者面临的一项挑战:当通胀与经济增长方向相反时,多元化投资可能难以奏效。此时,传统的股票和债券投资组合可能难以提供投资者所寻求的平衡。大宗商品或许能提供另一种多元化投资的途径。在地缘政治紧张时期,大宗商品的表现往往会更好——而这恰恰是传统资产可能面临压力的环境。

对于着眼于长期投资组合稳健性的投资者而言,关键并非放弃股票或债券,而是考虑适度配置大宗商品。多元化的大宗商品组合或许能够提供股票和债券无法企及的独特投资机会。

© Parametric

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97881.html