自疫情以来,积极投机与被动投资之间的界限已经变得模糊。当前的投机狂热已超出金融市场范畴。例如,我们看到了体育博彩的激增以及类似 Kalshi 和 Polymarket 的事件博彩网站中相同的心态。

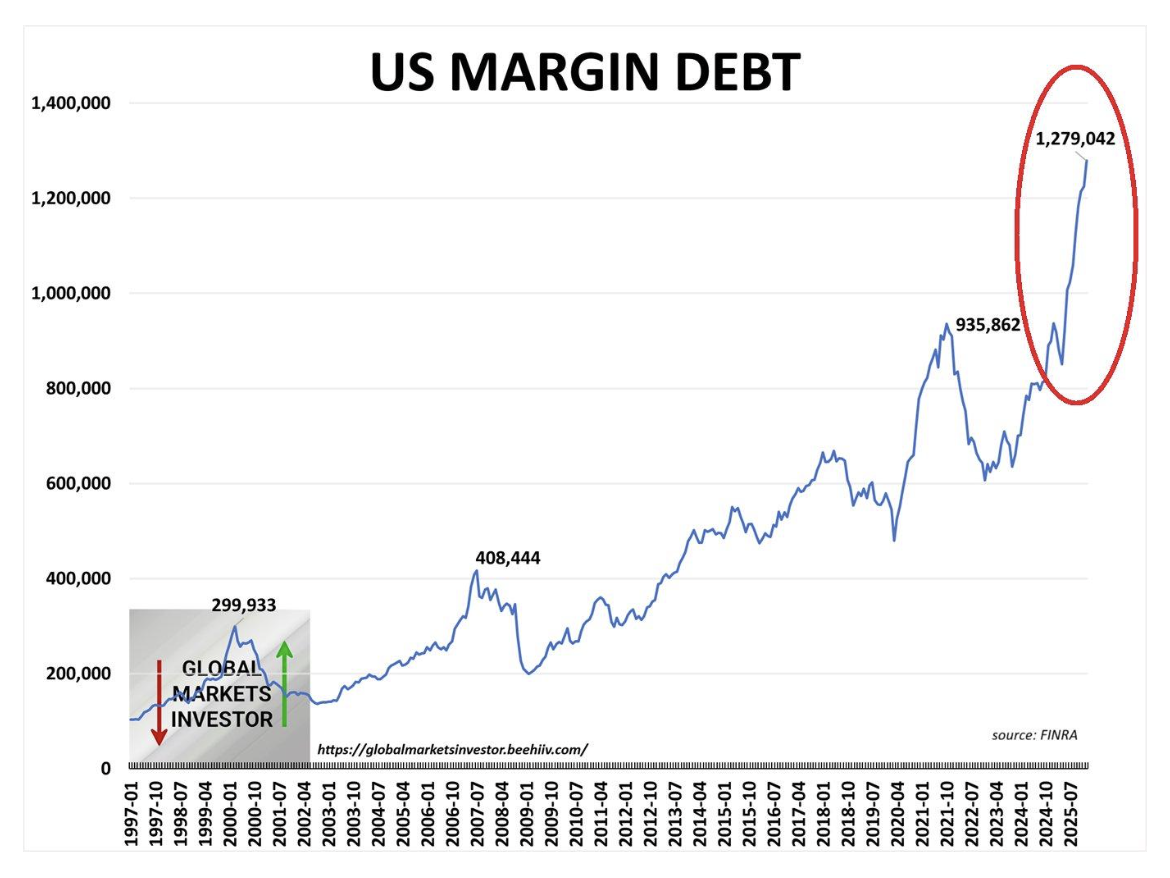

在投资领域,保证金债务处于历史高位(如下所示),而到期日为零(0DTE)的股票期权现在占所有期权成交量的约 50%。此外,杠杆 ETF 的数量及其交易量已急剧上升。为此,我们分享《科比西信函》中的一段话:

目前,与科技相关的杠杆 ETF 中,多头产品有 108 只,空头产品有 31 只,总数达到 139 只。这是第二大的金融板块(47 只基金)的三倍。相比之下,消费 discretionary 板块有 44 只 ETF,而通信服务板块有 34 只 ETF。换句话说,科技板块的杠杆 ETF 数量超过了其他三个板块的总和。

虽然与保证金债务或体育博彩相比,这种激进的投机行为不容易量化,但它正出现在被动型证券中。这种行为在行业和因子 ETF 之间的激烈轮动中最为明显。

在本文中,我们探讨了这种投机环境以及被动型 ETF 的激进交易是如何展开的。我们还研究了如何识别并利用行业和因子的轮动,将被动型投资者的激进行为转化为一个机会。

被动投资策略时间线

1952年,哈里·马科维茨及其现代投资组合理论为被动策略奠定了基础。他的理论是,在给定的风险水平下,通过在广泛的市场投资组合中分散投资可以最大化回报——这一概念为我们现在所说的指数化铺平了道路。

约翰·博格尔被誉为“指数基金的先驱”。1976 年,他在富达投资推出了第一只指数投资信托基金。他的基金跟踪标普 500 指数,成为首个面向零售投资者的指数共同基金。尽管被竞争对手嘲笑为“博格尔的愚蠢之举”,但富达投资如今管理着超过 12 万亿美元的资产——这证明了博格尔低成本、长期持有被动投资理念的力量。讽刺的是,博格尔曾警告说,ETF 的日内流动性会诱使投资者进行他一生都在反对的主动交易行为。

1993 年,SPDR 标普 500 信托基金(SPY)成为美国投资者可投资的第一个 ETF,实现了被动指数证券的日内交易。

被动投资策略及相关证券旨在为投资者带来纪律性和长期战略思维。与积极买卖个股以超越市场表现不同,被动策略更倾向于匹配市场回报。

博格的警告

尽管被动投资具有令人信服的长期优势,但投资者实际使用这些工具的方式发生了变化。正如博格所警告的,ETF 将使被动投资者变得更加活跃。事实上,情况确实如此。

近年来,我们看到不同广泛市场指数、行业 ETF 和因子 ETF 之间的回报出现显著分化。投资者不再购买广泛市场 ETF 并持有,而是越来越倾向于根据短期市场叙事,在指数 ETF(标普、纳斯达克、道琼斯)、行业 ETF(科技、必需消费品、金融)和因子 ETF(动量、价值、市值)之间进行积极轮动。尽管使用的是被动型证券,但这仍然是主动管理。

杠杆 ETF 提供了一个例子。这些产品每日重置,随着时间的推移侵蚀回报,并且只适合短期主动交易策略。侵蚀回报被称为波动率衰减,并且每个杠杆 ETF 招股说明书都包含美国证券交易委员会强制要求的警告,例如来自 Direxion ETF 招股说明书的这个警告:

如果一只基金的份额持有期不是一个月,那么该基金的表现很可能偏离其持有期间的基础交易所交易基金表现的倍数。这种偏差会随着基础波动率的提高和持有期的延长而增加。

杠杆 ETF 的爆炸性增长是被动投资领域内短期投机行为的证据。

最后,可供投资者选择的主题 ETF 数量急剧增加。当某个主题(如人工智能、清洁能源和贵金属)的热度高涨时,相关 ETF 会吸引大量资金流入。而当主题热度消退时,基金的资金流出同样具有强大的力量。这是一种伪装成被动投资的追逐动量行为。许多自称为被动投资者的个人,其行为很可能看起来更像主动交易。

旋转分析

理解投资者使用被动工具跨行业和跨因子进行激进交易是一回事,从中获利是另一回事。就我们而言,我们在网站上使用技术分析来识别这些旋转何时开始、加速、结束和反转。

我们在 2023 年通过文章” 相对旋转-释放隐藏潜力 “介绍了旋转分析和交易的价值。旋转分析最有力的论据来自以下图表,该图表比较了 Vanguard 高股息收益指数基金 ETF(VYM)和 Vanguard 巨型盘增长指数基金 ETF(MGK)与 State Street SPDR S&P 500 ETF(SPY)的相对表现。该图表的结论是,当一个 ETF 跑赢市场时,另一个往往落后,形成技术分析可以识别和利用的可预测的旋转模式。

为了更好地理解我们如何使用 SimpleVisor 完成这项任务,请参阅我们的 2025 年文章《 成长型到价值型——下一次轮动将是哪一方?》。该文章详细介绍了我们的工具,并展示了我们如何使用这些工具实时进行轮动前的布局。

重要的是,被动型投资者越是积极地进行资产轮动,这些模式以及我们的工具就越可靠。

叙事分析

技术分析,例如我们描述的 SimpleVisor 工具,可以指示何时可能发生轮动或轮动正在进行。叙事分析帮助我们理解投资者集体行动背后的驱动力。重要的是,研究叙事有助于我们评估一个叙事是否建立在坚实的基础之上,还是基于投机动能。在一个越来越由被动工具的激进交易驱动的市场中,叙事传播的速度和力量前所未有。一个引人入胜的叙事可以在几天内触发数十亿美元的 ETF 资金流动,远远早于潜在的基本面跟上——如果它们最终会跟上的话。

并非所有叙事都是平等的。有些轮动是由经济状况或货币政策的真实变化所驱动。这些轮动往往具有持久性,值得跟踪。而另一些则纯粹由动量和媒体关注所驱动——某个叙事热度上升,激进的被动型投资者纷纷买入反映该主题的 ETF,轮动自我强化,直到不再吸引投资者。

区分两者的重要性与识别轮动本身同等重要。一个由基本面薄弱叙事所支撑的技术强势信号不太可能带来持久的交易。

摘要

现代被动投资的讽刺之处在于,为耐心和长期纪律而构建的证券已成为短期投机工具。被动投资者,往往没有意识到这一点,其行为更像主动交易者,根据叙事在行业和因子之间进行激进轮动。

理解这一动态是迈向更佳投资纪律的第一步。对于那些希望将其转化为机会的人来说,SimpleVisor 的轮动分析工具能帮助你在大众之前识别并采取行动。此外,我们的博客文章、每日评论、播客以及每周的牛熊报告有助于从当前市场叙述的噪音中分离出信号。

迈克尔·莱博维茨是 RIA Advisors 的投资组合经理,也是《真实投资建议》的作者。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97478.html