尽管关于其最优性的持续争论不断(Pham 等人,2025 年),60/40 股票-债券投资组合仍然是长期资产配置的广泛基准。然而,对许多家庭而言,挑战不在于框架本身,而在于实施该框架所需的资本金额。可投资资产有限、避免明确借贷的愿望、住宅房地产的显著敞口以及维持流动储备的需求,往往限制了完全资助传统配置的能力。

杠杆 ETF 提供了一种替代方案。与其增加风险,它们允许家庭用较少的部署资本实现所需的风险敞口,从而改善流动性管理、房地产杠杆以及更广泛的资产负债表约束。如下图所示,杠杆 ETF 与现金持有相结合,可以近似传统 60/40 投资组合的风险特征,同时避免使用保证金账户、个人信贷额度或其他形式的家庭层面杠杆。

通过将市场敞口与资本承诺分离,该框架在保持熟悉资产配置特征的同时,保留了流动性和财务灵活性。

虽然许多从业者认为杠杆 ETF 不适合长期使用,但这项分析旨在考察那些愿意在资本受限的家庭投资组合背景下审视这一假设的财务顾问。

动机:家庭层面的资产配置

对于大多数零售投资者而言,投资组合的构建是在家庭资产负债表的约束下进行的,其中住房敞口、抵押贷款杠杆、就业收入风险和流动性需求塑造了可行的投资选择。许多家庭已经通过房地产形成了结构性杠杆。在近几十年中,发达经济体的房价上涨增加了净资产,同时将风险集中在低流动性资产上。因此,投资者常常发现自己持有过多的实物资产,而流动金融资本则配置不足。

传统的金融杠杆形式会引入额外的风险,许多零售投资者不愿或无法承担,包括在市场下跌时的追加保证金要求、信贷额度上的固定还款义务,以及可能导致在波动性加剧时期进行时机不当的减仓或被迫清算的行为压力。

相比之下,当谨慎使用时,杠杆 ETF——其杠杆被限制在基金层面而非家庭资产负债表层面——允许投资者将市场敞口与资本配置分离,为家庭投资组合构建提供更大的灵活性。

方法论与投资组合构建

以下分析评估了是否可以通过杠杆股票和债券 ETF 组合现金构建的投资组合,在不依赖保证金、个人借贷或其他家庭层面的杠杆的情况下,能够近似于传统 60/40 股票-债券投资组合的回报和波动率特征 [1]。

基准与工具

目标配置是一个传统的60/40投资组合,包括:

- 60% 投资于标普500指数

- 40% 投资于美国国债,以约七年的久期为代表

为实施这些投资组合,分析采用了以下工具:

- 一个假设的 ETF,提供标普 500 指数每日收益的三倍

- 一个假设的 ETF,提供长期美国国债(20 年以上到期期限;久期≈16)每日收益的三倍,仓位规模调整以实现目标投资组合的久期

- 赚取隔夜利率的现金

尽管杠杆国债工具的底层期限更长,但其投资组合权重经过调整,使得组合的最终有效久期接近七年的目标。

成本与融资假设

为了更好地模拟实际表现,纳入了以下假设:

- 年度管理费比率(MER):1%

- 基金层面的借贷成本:隔夜利率+50个基点

- 现金赚取隔夜利率

投资组合构建流程

该策略并非固定名义投资组合权重,而是旨在实现稳定的有效市场敞口:

- 股票敞口相当于标准普尔500指数约60%

- 大约七年的国债久期

在每个月末,投资组合权重将进行调整以维持这些风险敞口目标。股票和债券 ETF 的配置将进行调整以实现所需股票风险敞口和投资组合久期,剩余资金将配置为现金。由于杠杆 ETF 的每日重置特性,需要每月再平衡以抵消风险敞口漂移。

由于杠杆 ETF 的每日重置特性,有效敞口会随时间推移而漂移,因此需要定期再平衡。在样本期间,由此产生的 平均 投资组合权重大约为杠杆股票 ETF 20%,杠杆国债 ETF 15%,以及现金 65%。

观察结果与60/40对比

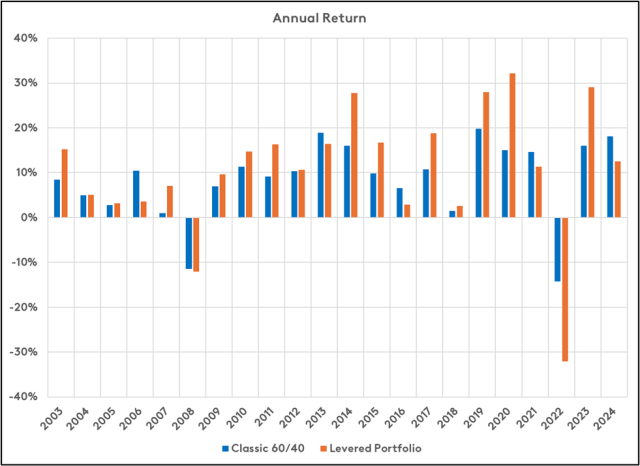

该策略使用 2002 年 12 月 31 日至 2024 年 12 月 31 月的月度数据进行了回测,并与传统的 60/40 基准(表 1)进行了比较。在样本期间,杠杆 ETF 加现金投资组合的累积回报与基准大致相当。更重要的是,实际波动率紧密跟踪传统 60/40 投资组合的波动率,表明目标风险敞口框架在复制一阶风险特征方面是有效的。

表1(摘要统计)

追踪差异

两种投资组合之间出现差异的主要原因包括:

- 波动市场中每日杠杆重置的影响

- 杠杆 ETF 中内嵌的融资成本

- 每月再平衡频率

- 当前的现金收益率环境

这些因素会导致跟踪误差,但不会实质性改变投资组合的整体风险特征。

图1(年度回报)

图2(配置百分比)

分配效应

均值回报和波动率可以比拟,但杠杆化投资组合相对于传统的60/40投资组合表现出更厚的尾部。这反映了每日杠杆工具引入的非线性回报动态,尤其是在高波动性时期。

图3(回报分布)

实际风险与局限性

虽然该框架展示了一种资本效率的敞口管理方法,但它涉及重要的权衡,需要仔细考虑。杠杆 ETF 的设计旨在跟踪指数的每日回报的倍数;在较长的持有期间内,由于每日杠杆重置,其表现变得路径依赖,随着杠杆的上升,波动性拖累会非线性增加(Pessina and Whaley, 2021)。

此外,该分析基于假设的杠杆 ETF,实际产品的实际表现可能与模型结果存在偏差,尤其是在市场压力期间。最后,尽管平均波动率可能与传统的 60/40 投资组合相吻合,但使用杠杆会增加尾部风险,意味着极端结果出现的可能性更高。

图 4 ( 回撤 )

资本效率作为投资组合设计

杠杆 ETF 因其波动性拖累和路径依赖性,常被认为不适合长期投资者。这项分析表明,在严格的敞口管理框架下使用杠杆 ETF,反而可以作为提高资本效率的工具,而非增加投资组合风险。通过用较少的投资资本复制传统 60/40 股票-债券投资组合的风险特征,这种方法使家庭能够保持流动性并降低住宅房地产敞口带来的集中度风险。虽然谨慎实施和持续的风险意识仍然是必不可少的,但该框架突显了杠杆工具在现代家庭投资组合构建中未被充分认识的应用。

参考文献

表格和图中的所有数据均源自彭博

佩西纳,C. J.,与韦利,R. E. (2021)。杠杆与反向交易所交易产品:祝福还是诅咒?金融分析师杂志,77(1),10–29。https://doi.org/10.1080/0015198X.2020.1830660

Pham, N., Cui, B., & Ruthbah, U. (2025). 《60/40 投资组合的表现:历史视角》(研究报告)。CFA 协会研究与政策中心。https://rpc.cfainstitute.org/research/reports/2025/performance-of-the-60-40-portfolio

[1] 该框架旨在为财务顾问及其他投资专业人士评估家庭层面的投资组合构建提供参考,仅供教育目的使用。它不构成任何建议或针对特定客户的指导。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97314.html