ChatGPT 3.5 发布三年后,围绕人工智能相关公司的定位已成为股权投资者(或许“是”)的关键决策。公司的人工智能投资支出远超当前终端市场应用产生的收入,导致高杠杆参与者面临生存风险。

然而,像微软、Alphabet 和 Nvidia 这样的公司正凭借充裕的现金流积极投入创新,至少表面上,其估值倍数相对于围绕该技术的狂热情绪来说是适度的。但这种狂热确实存在。

对于投资者而言,真正的机会在于区分具有持久竞争优势的公司和那些暴露于繁荣与萧条周期中的公司。这种细微之处往往被主流评论忽视,但在当今人工智能驱动的市场中,它对投资组合策略至关重要。

在 GMO,我们对这项新技术的潜力当然感到兴奋。以我们的品质导向而言,最让我们兴奋的是,许多推动人工智能创新的公司都是高盈利能力的业务,我们相信随着技术的不断进步,这些公司将继续成为赢家。GMO 品质策略将投资集中于那些拥有可靠现金流、差异化优势、能够实现高投资回报的进入壁垒以及强劲资产负债表的公司。

在当前潜在的险境中,我们的目标是识别并投资于那些我们高度自信最终将繁荣发展并具备抵御和穿越不可预测风暴的能力的公司。

在这篇文章中,我们回顾了我们对不同类型人工智能商业模式的策略,并指出了我们看到的机遇和风险。

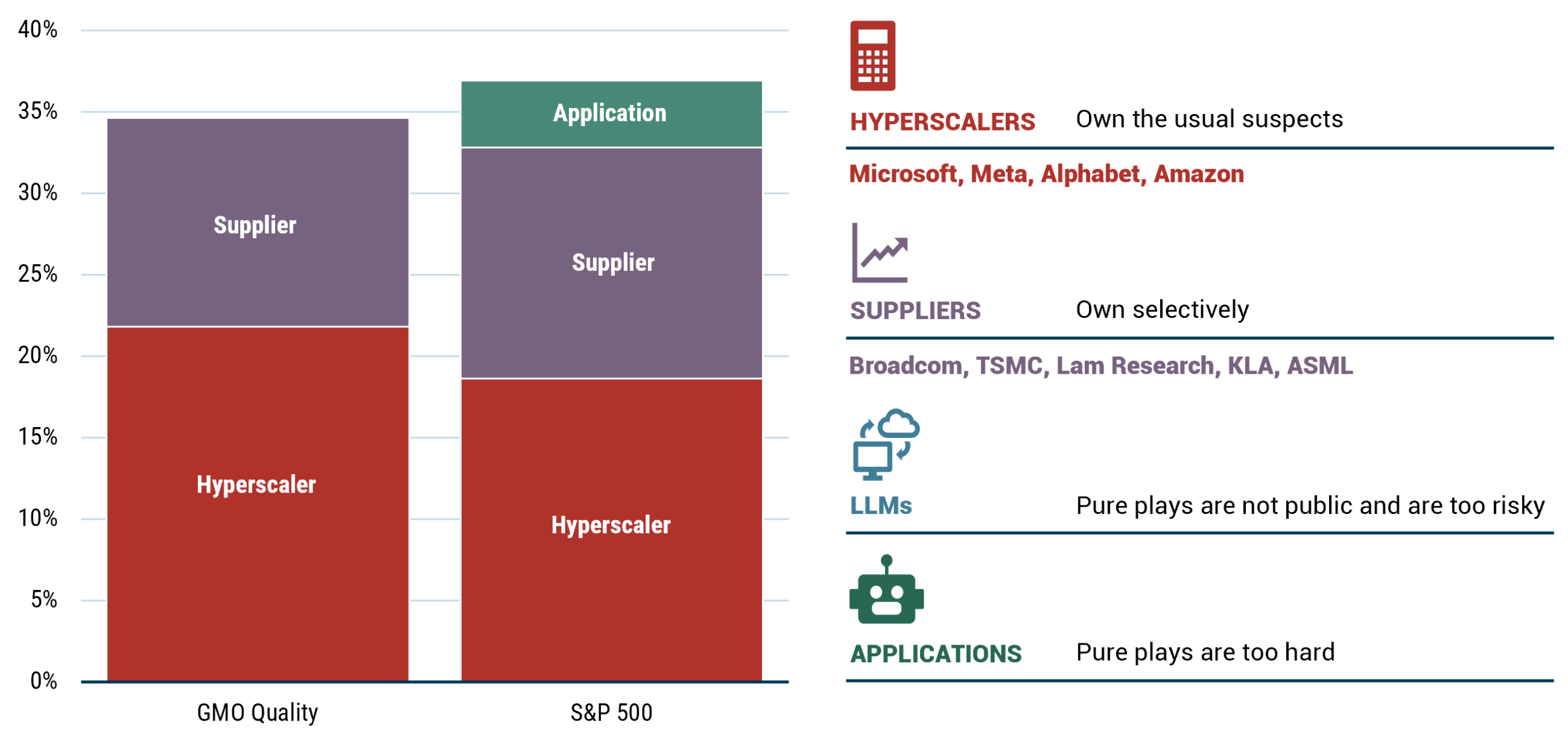

我们将人工智能业务分为四个不同的活动或层次,每个层次都有其自身的优缺点。

- 应用:这是用户(包括消费者和企业)如何获取人工智能洞察力的方式——活生生的例子包括订阅微软的 Copilot 或 Cursor 编程支持工具,而全球数千家初创公司正在想象未来的用例。

- 大型语言模型(LLMs):这场革命的 核心 是 ChatGPT、Claude、Gemini 以及其他模型,涵盖文本、图像、数据以及所有介于两者之间的事物。

- 计算(超大规模计算器 & 新云):这一计算层为人工智能模型的训练和推理提供了动力。

- 供应商:这是一个广泛的上游公司范围,包括半导体供应链(例如英伟达、博通、台积电和服务器制造商)以及为数据中心建设和供电所需的工业和公用事业公司(例如昆塔资源、Vertiv 和康斯特拉尔能源)。

应用

应用程序面临一个经典问题,即广泛识别 AI 的巨大潜力远比确定具体的成功用例要容易得多。在互联网的早期,社交媒体并不是一个显而易见的应用。在智能手机兴起时,很少有人预见到 Uber 的出现。

我们最舒适的方式是通过现有的软件供应商参与应用层,将 AI 功能添加到现有产品或平台中,以增加锁定效应或提高变现能力。这个群体包括像微软拥有 CoPilot 或 Salesforce 拥有 Agentforce 这样的公司。值得注意的是,在这两个例子中,我们对微软的看法与市场主流观点一致,而对于 Salesforce,我们持更反传统的观点,认为提高生产力和降低成本将抵消任何座位数的减少。

大型语言模型(LLMs)

纯粹的 LLM 公司都是私营的,许多投资者无法接触。或许这是幸运的,因为我们认为它们相对风险较高,因为它们必须进行大量投资来训练模型,而这些模型的使用案例尚未完全明确。

我们对各种模型最终是否会形成差异,或者能力是否会达到某种平台期,仍存在进一步的担忧。尽管 LLM 公司是技术革命的核心颠覆者,但我们只通过更多元化、现金流充裕的公司(如 Alphabet)进行直接投资。

计算(超大规模计算器 & 新型云)

当前的超级云服务提供商是高利润的现有企业。因此,它们确实面临至少被颠覆的可能性,即使只是因为它们的现状非常好,而且只有一条路可走。但它们具有强大的现金流和业务多元化的优势。

他们的客户更换服务提供商并非易事,而公司自身也有内部工作负担来抵消成本和收集信息。凭借其在生态系统中的地位,这些公司能够更清晰地洞察任何潜在的放缓,并具有根据需求调整其产能投资的灵活性。

我们相信,在很大程度上,他们在投资方面表现出谨慎。微软在需求背后进行投资,并让更专业的 NeoCloud 提供商,如 Coreweave,承担其增量投资。就连 Meta 也通过其最近的“效率年”表明,在适当的时候它愿意削减资本支出。

供应商

我们将供应商类别视为好坏参半。英伟达凭借强大的产品差异化和宽广的护城河,成长为市值全球最大的公司。并非所有供应商都具备这些优势。

一些供应商通过稳健的资产负债表和业务多元化建立了韧性。而另一些供应商则更加集中或承担了更高的杠杆。这一点很重要,因为与上游的超级计算器(我们很快会谈到)相比,供应商面临的基本面风险更大。

集成服务商

公司将业务模式一一对应并非一一对应。虽然 OpenAI 和 Nvidia 分别相对清晰地位于“LLM”和“供应商”层,但 Alphabet 涵盖了所有四个层面,其核心 AI 应用用于搜索和广告定位,自家的 LLM Gemini,其 GCP 云计算平台,以及为其内部工作负载设计的 TPU 芯片(现在也报告称销售给外部客户)。

现金为王:追踪人工智能各层级的收入流

当我们寻求安全边际时,我们考察了不同 AI 股票的相对现金流状况。我们模拟了各公司的风险和机遇,考虑了未来 AI 收入在不同层级间的流动,以及 AI 投资支出如何转化为供应链的收入。

例如,大多数超大规模企业(Hyperscalers)从现有业务中产生的现金流足以轻松支持其 AI 投资。如果这项投资最终只能带来低回报,那将令人痛苦,但不会致命。

然而,在计算层中,像 Oracle 和 CoreWeave 这样的公司更为激进,因此它们完全依赖资金市场来支持其投资计划。以 Oracle 为例,该公司已令人印象深刻地从一家沉睡且不受欢迎(但现金流充裕)的旧软件公司转型为云数据中心的大投资者。

我们一直是该股票的长期持有者,并从中获得了转型带来的多重扩张收益。然而,由于不再对杠杆水平感到舒适,我们已经退出该头寸。我们可以看到一条他们能够实现高回报的路径,但在一个能够实现这一目标的世界上,我们也看到其他更安全的股票从中受益。

![]()

![]()

![]()

![]()

一个具有相对可控结果范围的公司例子是台积电,它为英伟达和 AMD 制造 GPU,并为博通和其他客户定制 ASIC。台积电通常以约 30%的资本支出对销售额比率为基础运营,在增长周期中会提高这一比率,历史上曾达到约 50%的峰值。他们已经经历过类似的周期,智能手机革命就是一个例子,而这次也是。凭借 50%或更高的毛利率,他们的投资得到了充分资助。而且,如果台积电在需求出现之前就增加了产能,那么风险几乎不会是生存性的。

通常情况下,将计算层的投资支出分为两个部分是有益的。一部分是“维护资本支出”,即超大规模企业需要维持其当前计算能力的支出。这可以通过它们的折旧计划来体现(我们认为关于 GPU 的折旧年限是 4 年、5 年还是 6 年是否正确的问题,并非最关键的问题。)

剩余部分是“增长型资本支出”。这是用于扩展计算能力的投资。虽然增长型资本支出仅支持超大规模企业(Hyperscalers)收入的一小部分,但它却占供应商(Suppliers)收入的一半以上。因此,如果超大规模企业放缓脚步,说“嗯,能力足够支撑未来一两年”,那么供应链将面临血洗。正是这种风险让我们认为,尽管它们当前的市盈率(P/E)差异不大,但英伟达(Nvidia)并不像微软(Microsoft)那样便宜。

结论

总结来说,我们着眼于投资那些拥有以下特征的公司:

- 具有持久竞争优势,支持盈利增长

- 在多种情景下获得繁荣的机会

- 通过低波动性的 AI 收入、可靠的非 AI 收入和资产负债表实力来抵御下行风险

我们发现这些特征在大多数成熟的超大规模计算器中普遍存在,并在供应商中有所选择。在供应商中,我们专注于台积电的多元化和强大的业务及其半导体设备供应链。我们还认为,博通专注于少数几个拥有更成熟用例的大型客户(主要集中在对内容的目标定位)使其成为一个更稳妥的选择。

除了我们“直接 AI”的敞口之外,我们的股票选择反映了我们的逆向立场,即对于严格控制关键企业数据的供应商(如软件和服务行业,或医疗保健行业,其中 AI 用例的收益似乎尚未完全反映在价格中),AI 可能是一种收益而不是一种威胁。

总体而言,我们相信我们的投资组合使我们能够充分受益于人工智能的上涨;即便如此,我们在名义层面(股票权重总和)和观察到的波动性方面仍略低于市场。这使我们能够在抛售期间补充资金,正如我们在 DeepSeek 事件和解放日之后所做的那样,同时如果抛售是从远高于我们当前水平的价位发生,我们也能在上涨过程中保持相对领先。

![]()

![]()

版权所有 © 2026 GMO LLC,保留所有权利

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97468.html