去年底,美联储结束了最新一轮量化紧缩(QT)计划:即通过出售证券或让证券到期而不进行再投资来缩减资产负债表。美联储的资产负债表规模一度接近 9 万亿美元,约占美国 GDP 的 35%,此后缩减了超过 2 万亿美元。与 2019 年货币市场波动剧烈迫使美联储突然停止 QT 不同,这一次市场似乎几乎没有察觉到任何变化。

缺乏反应至关重要。正如时任美联储主席耶伦在 2017 年所说,量化紧缩机制(QT)应该在幕后悄然运行,“就像看着油漆慢慢变干一样”。按照这个标准来看,最新一轮 QT 的平静收尾堪称成功。

那么,为什么一些美联储官员——包括美联储理事斯蒂芬·米兰和其他美联储工作人员——以及美联储主席提名人凯文·沃什(参见我们最近的文章 )和几位学者及前美联储工作人员(包括银行政策研究所的比尔·纳尔逊)都主张进一步缩减资产负债表呢?许多人认为,除非采取措施抑制银行对准备金的需求,否则危机后银行监管与银行存款正常增长之间的相互作用很可能导致美联储资产负债表规模不断扩大。

实现这一目标的方法有很多,而且我们认为,相关准备工作已经在进行中,最早可能在明年晚些时候重启逐步实施的量化紧缩进程。如果像以往的计划一样,以循序渐进、可预测的方式实施,并持续监测大型银行的需求,我们认为其对更广泛市场的影响也将与近期的经验类似——微乎其微。

对美联储负债的需求驱动着资产负债表。

美联储资产负债表的规模最终反映了对其负债的需求。与任何机构一样,美联储的资产负债表由资产和负债构成。资产方主要包括美国国债和机构抵押贷款支持证券。负债方包括流通中的现金、存放在美联储的银行准备金以及财政部的普通账户。

自全球金融危机以来,美联储一直依赖资产负债表扩张来缓解利率有效下限的限制,并提供进一步的货币宽松政策。它通过向银行发行准备金负债来为这些资产购买计划提供资金。在经济形势好转时,美联储能否使其资产负债表正常化,取决于银行对准备金的需求以及公众对货币的需求。

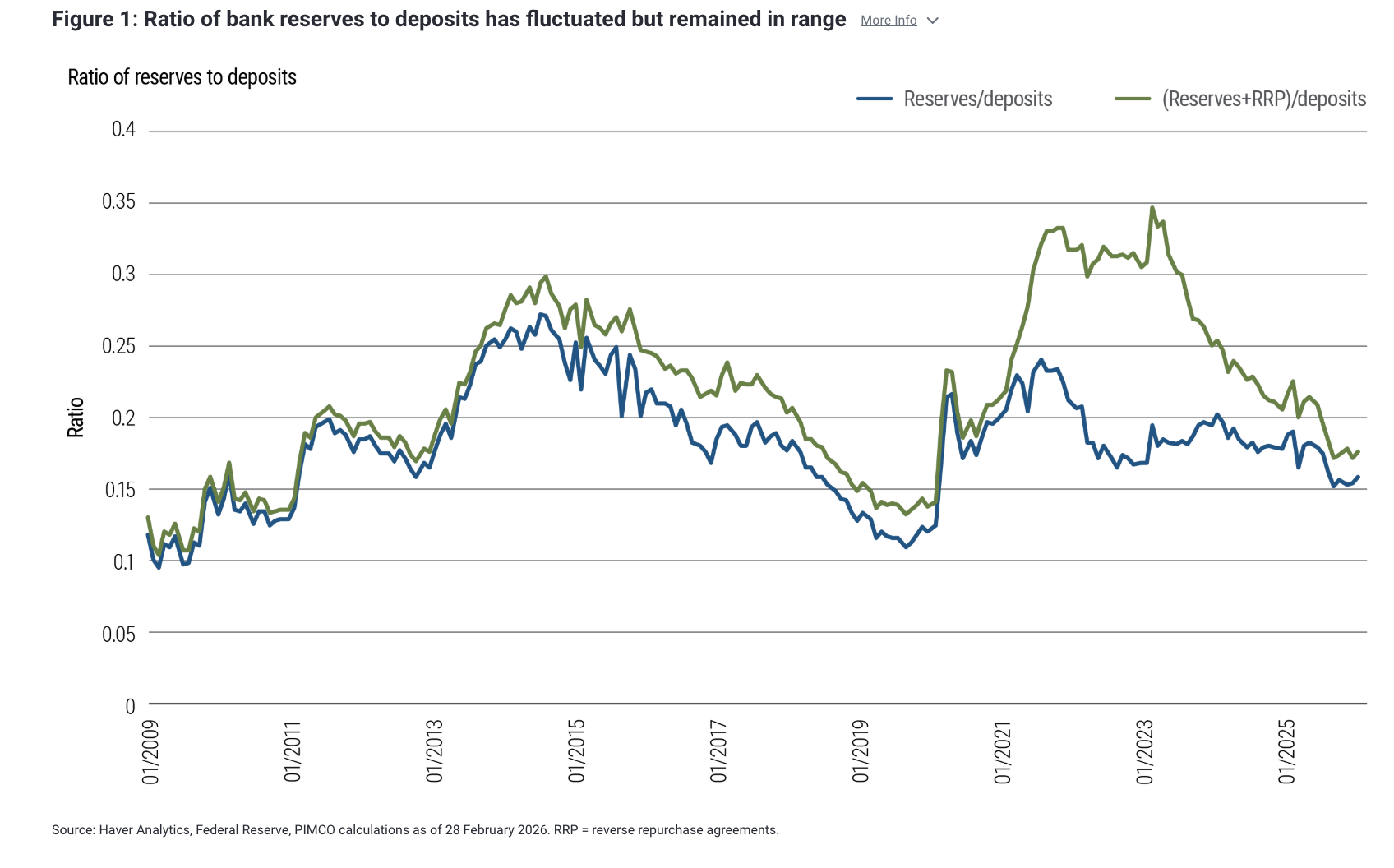

危机后的监管措施要求银行持有一定水平的高质量流动性资产(例如准备金)来支持其部分资金来源——其中很大一部分是存款——从而提高了银行的准备金需求。由于银行业务的核心是发放贷款和信贷额度,而这些活动会产生存款,因此随着银行存款的增长,银行对准备金的需求也随之持续增长。这导致美联储的资产负债表规模扩大,而随着美联储出于货币政策原因扩张和收缩其资产,央行流动性与银行存款的比率则在一个稳定的范围内波动(见图1)。

缩减美联储资产负债表

鉴于银行准备金与存款之间的关联性,即使没有资产购买计划(量化宽松,简称 QE),美联储的资产负债表也可能随着时间的推移而持续扩张。一些观察人士担心,如果不采取更多措施来降低银行对准备金的需求,那么美联储为满足银行准备金需求而不断扩大的国债持有量可能会扭曲市场定价——包括国债回购融资市场——并降低国债市场的流动性。除了美联储作为最后贷款人的传统职责外,美联储在国债市场中不断增长的规模可能会增加其在市场承压时期作为最后做市商的必要性,这引发了道德风险方面的担忧。一些官员和学者也表达了同样的担忧,即不断扩张的美联储资产负债表可能会模糊货币政策和财政政策之间的界限,从而威胁到央行的独立性。

这些担忧构成了米兰与其他美联储经济学家共同撰写的最新研究 1 的基础,该研究旨在降低银行在存款增加的情况下对准备金的需求。他们的研究量化了一系列可能的策略,如果这些策略得以实施,随着时间的推移,可以额外减少 1 万亿至 2 万亿美元的准备金需求。这些总体数字夸大了未来一两年内可能实现的规模;然而,我们认为,有一些策略可以更快地实施,从而释放近 5000 亿美元的准备金。

通过美联储资金服务(Fedwire Funds Service)对银行日常支付结算方式进行结构性改革,以降低银行对流动性缓冲的需求,可能需要数年时间才能有效实施——美联储最新的 24 小时 Fedwire 服务推出至今已近三年,但使用率有限。 2 其他方案则需要改革财政部的一般账户管理(这超出了美联储的控制范围)。还有一些方案需要改变美联储实施货币政策的方式,并会带来一些市场权衡,例如货币市场波动性可能略有增加,以及需要积极的日常准备金管理操作。

其他一些需要美联储改变其执行大型银行流动性规则方式的策略,可能会更快地产生切实的影响。具体而言,美联储可以调整其对大型银行的流动性、处置和压力测试要求,允许银行在市场压力极大的情况下使用美联储的贴现窗口。美联储还可以鼓励银行将现有储备金转移到其他高质量、流动性强的资产(例如,国库券和短期机构债券),这些资产可以在市场压力时期作为抵押品提供给美联储,以获取额外的现金。如果美联储鼓励银行使用这些工具,还可以带来消除公众对其使用负面印象的额外好处。

根据现行规则,美联储要求银行持有足够的流动性,以应对类似全球金融危机的危机,而无需动用美联储的流动性工具。虽然这降低了美联储在危机时期作为后盾的必要性,从而提高了整个银行体系的安全性和稳健性,但代价是美联储在正常时期也拥有庞大的资产负债表——一些人认为这种规模过于庞大。

美联储负责监管的副主席、理事米歇尔·鲍曼已着手制定放松和更有效地执行大型银行流动性监管规定的策略。我们认为,监管机构最早可能在今年晚些时候提出流动性规则的修改方案,并最早于明年1月或4月生效。

监测和管理影响

美联储似乎正在着手实施旨在降低银行准备金需求的政策。但美联储将如何监测银行准备金需求是否(以及下降幅度)真正下降呢?一个迹象是货币市场利率利差相对于美联储支付的准备金余额利率(IORB)的小幅下降。

自美联储在金融危机后扩张资产负债表以来,有担保和无担保隔夜货币市场利率通常比 IORB 低 5 到 10 个基点(见图 2)。随着美联储缩减准备金,这些利率逐渐接近 IORB,甚至略高于 IORB。如果这些利率再次回落,则表明美联储的策略正在奏效。然而,即使货币市场利率有所下降,银行对准备金的需求究竟下降了多少仍然是个问题。为了更准确地评估这一情况,美联储的银行监管机构需要持续调查大型银行的最低安全准备金水平。

为了重启量化宽松政策,我们认为美联储至少需要相对确信银行对准备金的需求已经下降了至少 5000 亿美元,鉴于米兰的研究,我们认为这似乎是可行的。

这对更广泛的市场意味着什么?

如果逐步实施并持续监测,影响可能不大。大型银行仍需持有一定比例的高流动性证券。然而,赋予它们在储备金持有之外更大的灵活性,很可能意味着储备金会转向国债。银行会在新框架内寻求收益最大化,而鉴于目前国债收益率曲线向上倾斜,银行更有动力将储备金兑换成收益率更高、流动性更强的国债。各种将国债供应与投资者持有这些证券所需的期限溢价联系起来的学术模型表明,对收益率的影响有限。财政部也可以调整发行策略,增加短期国债的期限,以限制对市场的影响。

总的来说,这表明银行储备金的转移可能会被市场平静地吸收——就像看着油漆慢慢变干一样。

Del Anderson 和 JR Scott 对本文亦有贡献。

脚注

1 Alyssa G. Anderson、Alessandro Barbarino、Anthony M. Diercks 和 Stephen Miran,“美联储缩减资产负债表用户指南”。美联储金融与经济讨论系列(2026 年 3 月) 。↩

2 Gara Afonso、Darrell Duffie、Lorenzo Rigon、Hyun Song Shin,“储备金有多充裕?来自批发支付系统的证据”。纽约联邦储备银行工作人员报告第 1040 号(2022 年 11 月) 。↩

© PIMCO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97965.html